สถานการณ์หนี้ครัวเรือนของไทย กำลังเผชิญกับความเสี่ยงรุนแรงมากขึ้น สัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 1 ก่อนผลกระทบโควิด พุ่งทะลุ 80% และมีแนวโน้มว่าจะพุ่งแตะ 90% ต่อ GDP แบงก์ไทยรับมือได้แค่ไหน ต้องติดตามในเศรษฐกิจ Insight วันนี้

เศรษฐกิจ Insight พาคุณผู้ชมมาดูสถานการณ์หนี้ครัวเรือนล่าสุด ที่เปิดเผยโดย ศูนย์วิจัยกสิกรไทย ยังทรงตัว ลดลงเล็กน้อยจากไตรมาส 4/62 ที่ระดับ 3,562 ล้านบาท ทำให้หนี้ครัวเรือนไทย มีมูลค่า 13.47 ล้านล้านบาท เนื่องจากครัวเรือน-กลุ่มลูกหนี้รายย่อยยังคงมีการชำระคืนหนี้ตามปัจจัยฤดูกาล แต่หนี้ครัวเรือนที่เป็นปัญหาเชิงโครงสร้างอยู่แล้วมีความเปราะบางมากขึ้น โดยเฉพาะในมิติของสัดส่วนหนี้ครัวเรือนต่อจีดีพีที่เพิ่มขึ้นแตะระดับ 80.1% เป็นระดับสูงสุดในรอบ 15 ไตรมาส นับตั้งแต่ไตรมาส 2 ปี 2559

ขณะที่สิ้นปีแม้ยอดคงค้างหนี้จะทรงตัว แต่สัดส่วนหนี้ต่อ GDP อาจพุ่งขึ้นไปแตะ 88-90% เนื่องจากตัว GDP ที่ติดลบรุนแรงในปีนี้ ยิ่งเป็นสาเหตุให้เศรษฐกิจไทยเปราะบางมากขึ้น

และถ้าไปดูข้อมูลฝั่งของธนาคารแห่งประเทศไทย สินเชื่อคงค้างทั้งระบบของประเทศไทย ณ สิ้นไตรมาส 1/63 มีสินเชื่อคงค้าง 15.34 ล้านล้านบาท จะเห็นว่าหนี้ครัวเรือนเป็น 80-90% ของหนี้คงค้างทั้งหมด และหนี้เสียอยู่ที่ระดับ 4.93 แสนล้านบาท คิดเป็นสัดส่วน 3.05%

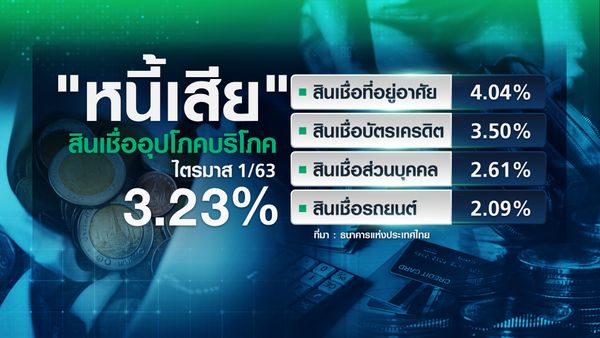

เจาะไปดู สถานการณ์ หนี้ครัวเรือน หรือ สินเชื่ออุปโภคบริโภค NPL ของกลุ่มนี้ สูงขึ้นจากภาพรวม อยู่ที่ 3.23% ในกลุ่มนี้ สถานการณ์ NPL ที่น่าเป็นห่วงที่สุดคือกลุ่มสินเชื่อที่อยู่อาศัย 4.04% ตามมาด้วยสินเชื่อบัตรเครดิต อยู่ที่ 3.50% สินเชื่อส่วนบุคคล 2.61% และสินเชื่อรถยนต์ 2.09% บ่งชี้ให้เห็นว่าความสามารถในการชำระหนี้ของกลุ่มครัวเรือนด้อยลง ซึ่งเป็นผลพวงจากภาวะเศรษฐกิจโดยรวม

สถานการณ์ดังกล่าว เกิดขึ้นในไตรมาส 1 ที่ผ่านมา และตัวเลขไตรมาส 2 ที่เพิ่งจะสิ้นสุดเดือนมิถุนายนที่ผ่านมา กำลังจะออกมา แน่นอนภาวะ Income Shock หรือ รายได้ที่หายไปอย่างฉับพลัน ในช่วง เดือนเมษายน-พฤษภาคม ที่รัฐบาลประกาศล็อคดาวน์

ธนาคารแห่งประเทศไทย ออกมาตรการช่วยเหลือลูกหนี้รายย่อย ที่ได้รับผลกระทบจากโควิด-19 เมื่อวันที่ 26 มีนาคม 2563 ให้สถาบันการเงิน และที่ไม่ใช่สถาบันการเงิน ออกมาตรการช่วยเหลือลูกหนี้ ทั้งการพักชำระเงินต้น ดอกเบี้ย ไปจนถึงการปรับโครงสร้างหนี้ ให้เป็นหนี้ระยะยาวมากขึ้น เพื่อลดภาระในการผ่อนชำระต่อเดือน ซึ่งสามารถช่วยแรงงาน ที่ได้รับผลกระทบจากกิจการที่ถูกปิด และอยู่ในสถานะตกงานชั่วคราว ซึ่งไม่มีรายได้ เมื่อเข้าร่วมมาตรการดังกล่าว ก็จะสามารถลดภาระค่าใช้จ่ายประจำจากหนี้ดังกล่าวได้

ณ วันที่ 15 มิถุนายน ผู้ให้บริการทางการเงินให้ความช่วยเหลือลูกหนี้รายย่อย 11.5 ล้านบัญชี จากบัญชีสินเชื่อรายย่อยทั้งหมด 35 ล้านบัญชี คิดเป็นมูลหนี้รวม 3.8 ล้านล้านบาท แบ่งเป็น กลุ่ม บัตรเครดิต และสินเชื่อส่วนบุคคล 4.7 ล้านบัญชี ภาระหนี้ 2 แสนล้านบาท / สินเชื่อส่วนบุคคลผ่อนเป็นงวด 3.2 ล้านบัญชี ภาระหนี้ 1.3 ล้านล้านบาท / สินเชื่อทะเบียนรถ 4 แสนบัญชี ภาระหนี้ 1 แสนล้านบาท / สินเชื่อเช่าซื้อ 2 ล้านบัญชี ภาระหนี้ 7 แสนล้านบาท และสินเชื่อที่อยู่อาศัย 1.2 ล้านบัญชี ภาระหนี้ 1.5 ล้านล้านบาท

ขณะที่ถ้ารวมภาคธุรกิจด้วย มาตรการช่วยเหลือจะขยายเป็น 16.37 ล้านบัญชี คิดเป็นยอดภาระหนี้ 6.84 ล้านล้านบาท 15.22 ล้านราย เป็นลูกหนี้รายย่อย หรือ 92.99% และเป็นผู้ประกอบการ SMEs 1.14 ล้านราย หรือ 6.98% และผู้ประกอบการขนาดใหญ่ 5,028 ราย คิดเป็น 0.03%

และกลุ่มที่น่าเป็นห่วงมากที่สุดคือ กลุ่มที่เข้าร่วม มาตรการพักชำระเงินต้นและดอกเบี้ย 6 เดือน ซึ่งจะครบกำหนดในเดือนตุลาคมนี้ อาจเห็นกลุ่มนี้กลับมามีความสามารถในการชำระหนี้ได้ 80% และอีก 20% จะมีปัญหาไม่สามารถชำระหนี้ได้ตามเดิม ซึ่งสุ่มเสี่ยงจะกลายเป็น NPL ในอนาคต

นายฉัตรชัย ศิริไล กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ หรือ ธอส. ยอมรับว่า กลุ่มลูกหนี้ที่เข้ามาตรการเยียวยาของธนาคารพาณิชย์ โดยเฉพาะกลุ่่มพักชำระเงินต้น และดอกเบี้ย 6 เดือน ซึ่งเป็นการตัดขาดกับธนาคาร ในเดือนตุลาคม ที่จะครบมาตรการดังกล่าว กลุ่มนี้มีความเสี่ยงราว 20% ที่อาจไม่สามารถกลับมาชำระหนี้ได้ ซึ่ง ธอส.จะทยอยติดต่อลูกค้าเพื่อให้มีการปรับโครงสร้างหนี้ ไม่ให้กลุ่มนี้กลายเป็น NPLs ต่อไป

ด้านนายดอน นาครทรรพ ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย เปิดเผยว่า ความแข่งแกร่งของธนาคารพาณิชย์ไทย ปัจจุบันเป็นอันดับต้นๆ ของโลก สามารถรองรับความเสี่ยงเศรษฐกิจติดลบรุนแรงได้ ไม่เหมือนวิกฤตเศรษฐกิจปี 40 ที่ทำให่ธนาคารล้มหลายแห่ง

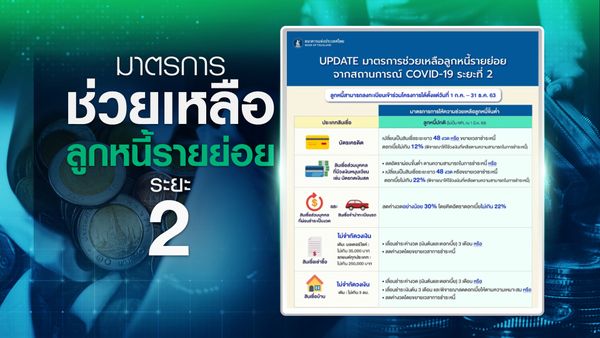

อย่างไรก็ตาม ธนาคารแห่งประเทศไทย ยังคงติดตาม และประเมินสถานการณ์การแพร่ระบาดโควิด-19 อย่างใกล้ชิด และคาดว่า ผลกระทบโควิด-19 ยังรุนแรงและยืดเยื้อ ทำให้ลูกหนี้บางกลุ่มยังต้องการความช่วยเหลือต่อเนื่อง ธนาคารแห่งประเทศไทย จึงได้ออกมาตรการช่วยเหลือระยะที่ 2 ซึ่งสถาบันการเงินจะมีการทยอยติดต่อลูกค้าด้วย แต่อย่างที่แจ้งไปตั้งแต่ตอนต้น ลูกค้า 16.37 ล้านบัญชี เราจึงอาจไม่ได้รับการติดต่อจากสถาบันการเงิน ดังนั้นเพื่อความปลอดภัย หากยังมีปัญหาทางการเงิน สามารถติดต่อแจ้งความประสงค์ได้ทันที

กลุ่มลูกหนี้ บัตรเครดิต ให้เปลี่ยนเป็นสินเชื่อระยะยาว 48 งวด หรือ ขยายเวลาชำระหนี้ คิดดอกเบี้ยไม่เกิน 12% / สินเชื่อส่วนบุคคลลดอัตราผ่อนขั้นต่ำ และเปลี่ยนเป็นสินเชื่อระยะยาว 48 งวด หรือ ขยายระยะเวลาชำระหนี้ โดยคิดดอกเบี้ยไม่เกิน 22%

สินเชื่อส่วนบุคคลที่ชำระเป็นงวด และสินเชื่อจำนำทะเบียนรถ ให้ลดค่างวดอย่างน้อย 30% โดยคิดดอกเบี้ยไม่เกิน 22% / สินเชื่อเช่าซื้อ ให้เลื่อนระยะเวลาชำระค่างวดออกไป 3 เดือน หรือ ลดค่างวดด้วยการขยายเวลาชำระหนี้ และสุดท้าย สินเชื่อบ้าน เลื่อชำระค่างวด 3 เดือน หรือ เลื่อนชำระเงินต้น 3 เดือน และพิจารณาลดดอกเบี้ยตามความเหมาะสม รวมไปถึง ลดค่างวดโดยการขยายเวลาชำระหนี้ โดยทั้งกลุ่มสินเชื่อเช่าซื้อทั้งรถยนต์ และมอเตอร์ไซต์ และสินเชื่อบ้าน ไม่มีการจำกัด วงเงินสินเชื่อเหมือนระยะแรก

เมื่อมีมาตรการช่วยเหลือ ต่ออายุออกไป จนกว่าลูกหนี้จะมีความสามารถในการชำระหนี้กลับมาเป็นปกติ นี่เป็นหนึ่งแนวทางในการรับมือกับวิกฤตเศรษฐกิจ ที่ปี 40 หรือวิกฤตต้มยำกุ้งไม่มี

อีกประเด็นที่เป็นกันชนสำคัญสำหรับสถาบันการเงิน เพื่อให้สามารถรับมือกับวิกฤตได้ดีคือการตั้งสำรองสูงกว่าหลักเกณฑ์การกำกับดูแลสถาบันการเงินของ Basel Committee on Banking Supervision (BCBS) ที่ 10.5% ต่อสินทรัพย์เสี่ยง และสูงกว่าเกณฑ์เงินกองทุนที่ต้องดำรงค์ขั้นต่ำของธนาคารแห่งประเทศไทย ที่ 11% ต่อสินทรัพย์เสี่ยง โดยเดือนเมษายน 2563 ระบบธนาคารพาณิชย์ไทยมีเงินกองทุนชั้นที่ 12.19 ล้านล้านบาท คิดเป็นสัดส่วน 15.84% และ เงินกองทุนรวมทั้งสิ้น 2.62 ล้านล้านบาท สัดส่วน 18.90%

ถ้อยแถลงของผู้บริหารธนาคารแห่งประเทศไทย ประธานสมาคมธนาคารไทย และนักวิเคราะห์หลายสถาบัน ทำไมถึงมีมุมมองว่าธนาคารพาณิชย์ไทย แข็งแกร่งเป็นอันดับต้นๆ ในโลก มาถึงกราฟฟิกนี้จะเห็นภาพทุกอย่าง เพราะธุรกิจธนาคาร จะเป็นการนำเงินฝากของประชาชน มาปล่อยกู้ และถ้าไม่มีการตั้งกองทุนรองรับความเสี่ยง ปัญหาก็จะเกิดเหมือนปี 40 ที่แบงก์ไทยล้มจำนวนมาก และวิกฤตปี 50 ที่แบงก์ยักษ์ใหญ่ของโลก หายไปจากสารระบบ แต่ปัจจุบัน ตัวเลขกองทุนระบบธนาคารพาณิชย์ไทย อยู่ที่ 18.90% สูงกว่า สภาพยุโรป ที่มีเงินกองทุนระดับ 18.40% และไม่ต้องพูดถึงสหรัฐฯ ประเทศเศรษฐกิจใหญ่อันดับ 1 ของโลก มีเงินกองทุนต่อสินทรัพย์เสี่ยง 15.5% น้อยกว่าประเทศไทย ขณะที่ สหราชอาณาจักร อยู่ที่ 21.3%

นอกจากนี้ อีกประเด็นหนึ่งที่แสดงถึงความแข็งแกร่งของระบบธนาคารไทย คือ สภาพคล่อง 184.4 % ต่อหนี้สิน ซึ่งสูงกว่ายุโรป สหราชอาณาจักร และสหรัฐฯ นี่คือความแข็งแกร่งของสถาบันการเงินไทย

นอกจากนี้ ธนาคารแห่งประเทศไทย ยังเป็นหลังพิงให้สถาบันการเงิน ด้วยการออกหนังสือเวียน ให้ธนาคารพาณิชย์ จัดทำแผนบริหารจัดการเงินกองทุน ระยะ 1-3 ปี ข้างหน้า ,ขอให้ธนาคารพาณิชย์งดจ่ายเงินปันผลระหว่างกาล จากผลการดำเนินงานปี 2563 รวมถึง งดซื้อหุ้นคืน เพื่อรักษาระดับเงินกองทุนธนาคารพาณิชย์ให้เข้มแข็ง และรองรับการดำเนินธุรกิจได้อย่างต่อเนื่อง

ซึ่งเป็นการออกหน้าแทนธนาคารพาณิชย์ ในประเทศไทย แน่นอนว่าบางแห่งอาจไม่พร้อมจ่ายเงินปันผล อยู่แล้ว แต่หากประกาศไปจะกระทบกับความเชื่อมั่นได้ และยังไม่กระทบเงินกองทุนอีกด้วย และนี่คือระบบธนาคารพาณิชย์ไทย ที่พร้อมรับมือกับวิกฤตโควิด-19

ติดตามรายการเศรษฐกิจ Insight ตอน จับสัญญาณ"หนี้เสีย"ขาขึ้น แบงก์ไทยพร้อมแค่ไหน