Exclusive Content : ทำอย่างไร?เมื่อได้รับจดหมายแจ้งภาษีที่ดินฯ

หลายคนอาจจะได้รับจดหมายแจ้งภาษีที่ดินฯ จาก อปท.แล้ว นั่นหมายความว่า ขณะนี้กฎหมายภาษีที่ดินและสิ่งปลูกสร้างได้เริ่มต้นขึ้นแล้ว ในฐานะ"ผู้เสียภาษี"ต้องทำอย่างไร

ปีนี้ (2563)เป็นปีที่กฎหมายภาษีที่ดินและสิ่งปลูกสร้าง หรือ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ เริ่มมีผลบังคับใช้ แต่การจัดเก็บภาษีที่จริงๆ จะล่าช้าออกไปอีก 4 เดือน เนื่องจากรัฐบาลได้ประกาศเลื่อนระยะเวลาการจัดเก็บภาษี จากเดิมประชาชนต้องชำระภายในเดือน เม.ย. 63 เลื่อนไปเป็นเดือน ส.ค. 63 เพราะกฎหมายลูกอีก 8 ฉบับ ยังไม่เสร็จสมบูรณ์ แต่ด้วยอัตราการจัดเก็บภาษี ตาม พ.ร.บ. ฉบับใหม่ค่อนข้างซับซ้อน เลยยังทำให้หลายคนสับสนว่า มีบ้านราคาเท่าไหร่ กี่หลัง ถึงจะต้องยื่นภาษี หรือ ต้องเสียภาษีเท่าใด

ภาษีที่ดินและสิ่งปลูกสร้าง บังคับใช้แทนภาษีโรงเรือนและบำรุงท้องที่เดิม

ก่อนอื่นต้องทำความเข้าใจก่อนว่า ภาษีที่ดินและสิ่งปลูกสร้างที่ภาครัฐเตรียมจะเริ่มจัดเก็บตั้งแต่ปี 2563 นั้น จะมาแทนภาษีโรงเรือนและบำรุงท้องที่ ดังนั้น ใครที่เคยเสียภาษีโรงเรือนในปีที่ผ่านๆมา ปี 63 นี้จะเสียเป็นภาษีที่ดินแทน โดยจะจัดเก็บด้วยอัตราภาษีที่แตกต่างกันไปตามการใช้ประโยชน์ และที่ต้องย้ำ !!! คือ ภาษีที่ดินและสิ่งปลูกสร้างนี้ ไม่เกี่ยวกับทางสรรพากรแต่อย่างใด เป็นหน้าที่ของหน่วยงานส่วนท้องถิ่นเป็นผู้จัดการเรียกเก็บ (สำนักงานเขต หรือ อำเภอ หรือ อบต ที่เกี่ยวข้อง) แต่ก็ไม่ต้องกังวลไป เพราะภาครัฐได้กำหนดข้อยกเว้นและข้อลดหย่อนให้กับ ผู้ถือครองที่ดินไว้แล้ว

"เจ้าของกรรมสิทธิ์ " ต้องมีหน้าที่เสียภาษี

ที่ต้องทำความเข้าใจมากที่สุดก็ตือ ผู้ที่ จะต้อง มีหน้าที่เสียภาษีที่ดินฯ คือ เจ้าของกรรมสิทธิ์ หรือคนที่มีชื่อในโฉนดที่ดิน ซึ่งคนละความหมายกับ "เจ้าบ้าน"นะ อย่าสับสน "เจ้าบ้าน" คือ คนที่มีหน้าที่เป็นหัวหน้าครอบครัวในบ้านหลังนั้น ไม่จำเป็นต้องเป็นเจ้าของกรรมสิทธิ์ก็ได้ โดยหากมีเจ้าของกรรมสิทธิ์ร่วมกันหลายคน ก็จะต้องร่วมกันเสียภาษีตามแต่ตกลงกันเลย ความผิดกรณีเลี่ยงภาษีก็ต้องมีความผิดร่วมกันด้วย

ขั้นตอนการจัดเก็บภาษีแบบใหม่มีอะไรบ้าง?

ในขั้นตอนจัดเก็บภาษีที่ดินแบบใหม่ 2563 นี้ จะมีทั้งหมด 7 ขั้นตอน ซึ่งหลักๆ แล้วการขยายเวลาครั้งนี้จะเลื่อนแต่ละขั้นตอนออกไปอีก 4 เดือน จากกำหนดการเดิมนั่นแหละ

โดยในขั้นตอนแรก การจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้างเพื่อประกาศ และจัดส่งข้อมูลให้กับผู้เสียภาษีแต่ละราย ซึ่งเป็นหน้าที่ของ อปท.แต่ละท้องที่ มีการเลื่อนจากกำหนดเดิมภายในเดือนพ.ย. 62 ขยายไปจนถึงเดือนมี.ค.63

ต่อมา คือ การประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นๆ ที่จำเป็น เดิมเจ้าหน้าที่ อปท.จะต้องเร่งทำให้เสร็จก่อน 1 กุมภาพันธ์ 2563 ก็ได้มีการขยายเวลาไปจนถึงเดือนมิถุนายน 63 หลังจากนั้นน อปท. จะต้องแจ้งการประเมินภาษี โดยส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี ที่ขยายไปเป็นเดือนมิ.ย.63 เช่นกัน

และขั้นตอนสุดท้าย ซึ่งเป็นสิ่งที่ต้องเน้นย้ำหนักๆเลย สำหรับ "ผู้เสียภาษี" คือ ระยะเวลาการชำระภาษีนั้น มีการขยายระยะเวลาออกไปถึงเดือนสิงหาคม 2563 จากเดิมทุกๆ ปีจะต้องจ่ายในเดือนเมษายน

อย่างไรก็ตาม หลายคนอาจจะยังไม่ทราบ ว่าภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้ด้วย โดยสามารถผ่อนชำระได้ 3 งวด ได้แก่ งวดที่ 1 ภายในเดือนส.ค. 63 งวดที่ 2 ภายในก.ย.63 และงวดที่ 3 ภายในต.ค. 63 ซึ่งหากใครไม่ได้ไปจ่ายภาษี ภายในเดือนกันยายน ก็จะมีหนังสือแจ้งเตือนผู้เสียภาษีที่ยังค้างชำระ และขั้นตอนสุดท้ายในหน้าที่ของ อปท.คือ การแจ้งรายการภาษีค้างชำระให้กับสำนักงานที่ดินและสำนักงานที่ดินสาขา ภายในเดือนต.ค. 63

อย่างไรก็ตาม ตั้งแต่ได้รับใบแจ้งข้อมูลรายการที่ดินและสิ่งปลูกสร้าง ให้เข้าใจว่าขณะนี้อยู่ในส่วนของขั้นตอนการจัดทำรายการบัญชีที่ดินและสิ่งปลูกสร้าง และส่งให้ผู้เสียภาษีตรวจสอบข้อมูลของตนเอง โดยเอกสารดังกล่าวจะถูกส่งไปที่อยู่ตามทะเบียนบ้าน ซึ่งบางคนอาจสงสัยว่าทำไมถึงไม่ได้รับเอกสารตามที่กล่าวมา นั่นก็เพราะไม่มีเอกสารถูกส่งไปยังคอนโดที่อาศัยอยู่ จึงต้องไปตรวจสอบกับทางบ้านหลังหลักที่มีชื่อของเราอยู่ในทะเบียนบ้าน

และ เมื่อได้รับจดหมายแล้ว หากข้อมูลไม่ถูกต้อง ต้องยื่นกับเรื่องให้กับ อปท.ในท้องที่ เพื่อแก้ไขให้ถูกต้องภายใน 15 วัน หลังจากได้รับเอกสาร ซึ่งจะมีกำหนดระยะเวลาภายในเดือน มี.ค.63 ส่วนใครที่ข้อมูลถูกต้องแล้ว ก็รอให้ อปท. ประกาศราคาประเมิน และอัตราภาษีจัดเก็บก่อน 1 มิ.ย.63 และรอจดหมายแจ้งการประเมินภาษีอีกครั้ง ภายในเดือน มิ.ย.63 จากนั้นจึงจะเริ่มให้ประชาชนไปชำระภาษีจริงๆ ภายในเดือน ส.ค. 63 นั่นเอง

ที่สำคัญ คือ อย่าลืมแจ้งข้อมูลที่ดินและสิ่งปลูกสร้าง หากข้อมูลไม่ตรง เพราะหากปล่อยให้ล่วงเลยกำหนดไป จะถือว่าข้อมูลนั้นๆ ถูกต้อง การชำระภาษีก็อาจจะไม่ตรงกับความเป็นจริงก็เป็นได้

สำหรับ หลักเกณฑ์ต่างๆในการพิจารณาเพื่อจัดเก็บภาษี กฎหมายกำหนดไว้ชัดเจน ว่า ที่ดินหรือที่อยู่อาศัยประเภทไหนที่ต้องเสียภาษีบ้างโดยได้แยกเป็นประเภทไว้ ดังนี้

1. ที่อยู่อาศัย

-บ้านหลังแรก (ต้องมีชื่อในทะเบียนบ้าน)

กรณีเป็นเจ้าของกรรมสิทธิ์ บ้าน เพียง 1 หลัง พร้อมที่ดิน มูลค่ารวมกัน ไม่เกิน 50 ล้านบาท ไม่ต้อง เสียภาษี เพราะในกฎหมายระบุชัดเจนแล้วว่า ได้ยกเว้นภาษีให้สำหรับบ้านราคาดังกล่าว แต่หากคุณเป็นผู้ที่มีบ้านพร้อมที่ดิน มูลค่าเกิน 50 ล้านบาทขึ้นไปต้อง เสียภาษี โดยในช่วง 2 ปีแรก คือ 2563-2564 จะเสียภาษีแบบขั้นบันได ตามมูลค่าของบ้านและที่ดิน ตั้งแต่ 0.03-0.10% หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.3%

- บ้านหลังแรก มีชื่อในทะเบียนบ้าน แต่ไม่ใช่เจ้าของกรรมสิทธิ์

กฎหมายก็ยกเว้นให้เช่นกัน โดยคนที่เป็นเจ้าของบ้าน มูลค่าไม่เกิน 10 ล้านบาท ไม่ต้อง เสียภาษี ส่วนคนที่เป็นเจ้าของบ้าน มูลค่าเกิน 10 ล้านบาทขึ้นไป ในช่วง 2 ปีแรก คือ 2563-2564 ต้อง เสียภาษีแบบขั้นบันได ตามราคาของสิ่งปลูกสร้าง ตั้งแต่ 0.02-0.10% แล้วหลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.3%

- บ้านหลังที่ 2 เป็นต้นไป

กรณีนี้จะไม่ได้รับการยกเว้นใดๆต้อง เสียภาษีตามกฎหมายแน่นอน โดยช่วง 2 ปีแรก คือ 2563-2564 ต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.02-0.10% แล้วหลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.3%

2. ที่ดินสำหรับทำการเกษตร

- กรณีเป็นบุคคลธรรมดา ที่เป็นเจ้าของกรรมสิทธิ์ที่ดิน(ขึ้นทะเบียนเกษตรกรแล้ว)

ในส่วนนี้กฎหมายได้ยกเว้นสำหรับที่ดินเกษตรกรรมมูลค่าไม่เกิน 50 ล้านบาทเช่นเดียวกัน จึงไม่ต้อง เสียภาษี ส่วนเกษตรกร ที่มีที่ดินมูลค่าเกิน 50 ล้านบาท ต้อง เสียภาษี แต่ในช่วง 3 ปีแรก คือ 2563-2565 กฎหมายยกเว้นให้ ยังไม่ต้องเสียภาษี เพื่อบรรเทาความเดือดร้อนและให้เวลาประชาชนเตรียมตัว หลังจากนั้น คือปี 2566 เป็นต้นไป เกษตรกรที่มีที่ดิน มูลค่าเกิน 50 ล้านบาท จะเสียภาษี ในอัตราไม่เกิน 0.15%

- กรณีนิติบุคคล (ที่ขึ้นทะเบียนเป็นบริษัททำเกษตรกรรมแล้ว)

กรณีนี้จะไม่ได้รับการยกเว้นเหมือนบุคคลธรรมดา โดยช่วง 2 ปีแรก คือ 2563-2564 จะ ต้อง เสียภาษีเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.01-0.10% หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.15%

Cr:Pixabay

3. ที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เชิงพาณิชย์

ในกรณีนี้กฎหมายระบุไว้ชัดเจนว่า จะ ต้อง เสียภาษี ตั้งแต่บาทแรกตามมูลค่าที่ดินและสิ่งปลูกสร้างนั้นๆเลย โดยช่วง 2 ปีแรก คือ 2563-2564 จะต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.30-0.70% หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 1.2%

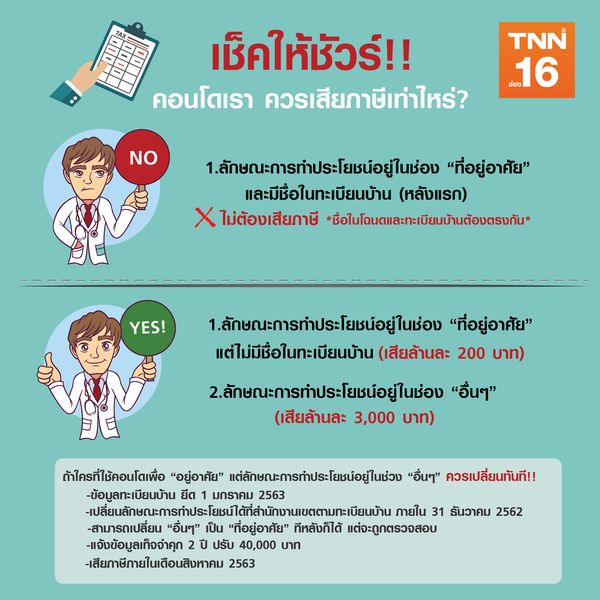

โดยที่ดินประเภทนี้ หลายคนกังวลว่า ถ้ามีที่อยู่อาศัยหลายหลัง เช่น มีบ้านชานเมือง และมีคอนโดฯ ใกล้รถไฟฟ้า หรือมีบ้านต่างจังหวัด 1 หลัง และมีบ้านในกรุงเทพฯ ด้วย กรณีแบบนี้ บ้านหลังที่ 2 หรือดอนโดฯ จะถูกเรียกเก็บภาษีเป็น ที่อยู่อาศัย หรือ ประเภทอื่นๆ เพราะอัตราภาษีต่างกัน

4. ที่ดินรกร้างว่างเปล่า

ที่ดินว่างเปล่าที่ถูกทิ้งร้าง ไม่ได้ใช้ประโยชน์นี้ เป็นหนึ่งในเป้าหมายหลักที่รัฐบาลต้องการบริหารจัดการ ซึ่งเจ้าของที่ดินนี้ ต้อง เสียภาษีแน่นอน ไม่มีข้อยกเว้น โดยในช่วง 2 ปีแรก คือ 2563-2564 เจ้าของที่ดินจะต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.30-0.70% หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 1.2% และหากทิ้งร้างติดต่อกัน 3 ปี อัตราภาษีจะเพิ่มขึ้นอีก 0.3% และจะเพิ่มขึ้นทุกๆ 3 ปี แต่สูงสุดไม่เกิน 3%

ดังนั้น หากใครที่มีบ้านเกิน 1 หลัง จะต้องตรวจสอบข้อมูลแบบประเมินของ อปท.ให้ครบถ้วน เพื่อป้องกันความผิดพลาดในภายหลัง ยกตัวอย่างเช่น

นายเอ มีบ้านอยู่แถวนนทบุรี แต่เป็นการเช่าที่ดินของนายบี ปลูกบ้าน ซึ่งนายเอ มีชื่อเป็นเจ้าของบ้านอยู่ในทะเบียนบ้าน เมื่อมีพนักงานมาทำการประเมินภาษีที่ดินและสิ่งปลูกสร้าง ปรากฏว่ามีมูลค่ารวม 20 ลบ. นายเอ จะต้องเสียภาษีในลักษณะนี้ คือ นายเอเป็นเจ้าของเฉพาะตัวบ้านอย่างเดียวไม่รวมที่ดิน จะได้รับยกเว้นภาษี 10 ลบ. แรก คือ ที่ดินมูลค่า 20 ลบ. หักราคา 10 ลบ. ที่ได้รับการยกเว้น และเสียภาษี 10 ลบ. ต่อมา โดยราคาประเมินมูลค่า 0-50 ลบ. ต้องเสีย 0.02% ภาษีที่นายเอต้องจ่ายทั้งหมดก็คือ 2,000 บ. คิดเป็นล้านละ 200 บ. นั่นเอง

กรณี นายบี มีคอนโดปล่อยเช่า 2 แห่ง ต้องเสียภาษี 0.3% หรือล้านละ 3,000 บ. เพราะถือว่าเป็นการทำพาณิชยกรรม ราคาคอนโดห้องละ 5 ลบ. นำ 5 ล้าน คูณกับ 0.3% เท่ากับ 15,000 บ. นายบีต้องเสียภาษีคอนโดห้องละ 15,000 บ./ปี

กรณี คุณยายดี มีบ้านหลังหลัก 1 หลัง บ้านรวมที่ดินมีมูลค่า 15 ลบ. ไม่เสียภาษี เนื่องจากถูกยกเว้น 50 ลบ. แรก และคอนโด 1 ห้อง คอนโดจะเสียภาษีคิดเป็น 0.02% ต่อปี ถ้าในโฉนดจดทะเบียนเป็นอยู่อาศัย หากจดทะเบียนเป็นอื่นๆ ต้องเสีย 0.3% ซึ่งการยกเว้นเสียภาษีนั้น ต้องเป็นบ้านหลังหลักที่มีชื่ออยู่ในทะเบียนบ้านเท่านั้น โดยเจ้าของบ้าน + คอนโด แต่ราคารวมสองแห่งไม่ถึง 50 ลบ. ต้องเลือกเอาทรัพย์สินที่มีมูลค่ามากกว่ากัน ให้เอาชื่อเข้าทะเบียนบ้านหลังนั้น เพราะภาษีจะไม่คิด 50 ลบ. แรก ของหลังที่มีชื่อเข้าทะเบียนบ้าน และคอนโดราคา 8 ล้าน คูณกับ 0.02% เท่ากับ 1,600 บ. ที่ต้องจ่ายภาษีในส่วนของคอนโด ในกรณีที่ใครต้องการถือครองบ้านหลายหลังในชื่อของตนเอง ก็ต้องรีบโอนกรรมสิทธิ์ให้กับคู่สมรส ทายาท หรือญาติพี่น้อ ได้ไม่เกินวันที่ 1 มกราคม 2563 มิฉะนั้น จะต้องเสียภาษีบ้านหลังที่ 2 ตามมูลค่าการประเมิน เป็นต้น

แม้ว่าขั้นตอนการจัดเก็บภาษีฉบับนี้ อาจจะดูยุ่งยาก แต่ตามกฎหมายไทย การเสียภาษีก็เป็นหน้าที่ของประชาชนคนไทยผู้มีรายได้ แต่สิ่งสำคัญก็คือ ต้องให้เกิดความถูกต้อง เพื่อที่เราจะได้ไม่เสียประโยชน์จากกฎหมาย ไม่ว่าจะฉบับใดก็ตาม

- Exclusive Content: วางแผนลดหย่อนภาษี อะไรใช้ลดหย่อนได้บ้าง?

- Exclusive Content : ต้องมีเงินดาวน์เท่าไหร่ ถึงจะซื้อบ้านได้?

- Exclusive Content : สายสีน้ำเงินส่วนต่อขยายตอบโจทย์ไหม คนกรุงชานเมือง

เกาะติดข่าวที่นี่

website: www.TNNThailand.com

facebook : TNNThailand

twitter : @TNNThailand

Line : @TNNThailand

Youtube Official : TNNThailand