เงินบาทพลิกอ่อน ! ตลาดรอผลประชุมเฟด

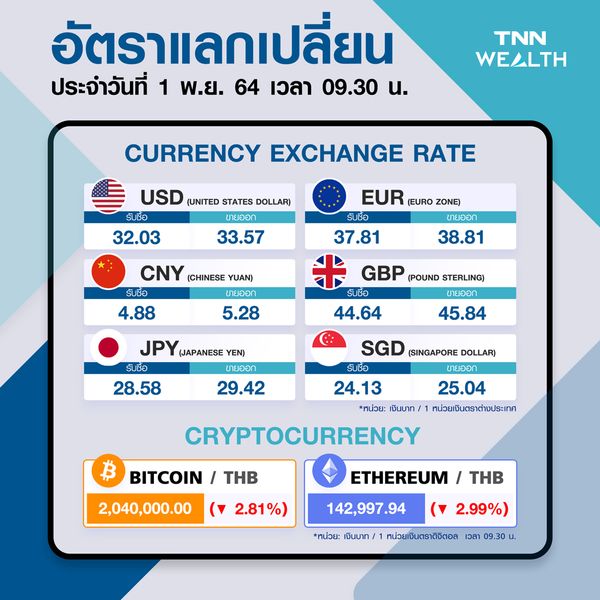

ค่าเงินบาทเปิดเช้านี้ที่ระดับ 33.32 บาทต่อดอลลาร์สหรัฐ หลังดอลลาร์สหรัฐแข็งค่า ตลาดรอดูผลประชุมเฟดคาดลดคิวอี -ปรับขึ้นดอกเบี้ยปีหน้า จับตาโฟลว์ขายสินทรัพย์ไทยจากนักลงทุนต่างชาติอาจสร้างแรงกดดันความผันผวนให้กับเงินบาทได้

นายพูน พานิชพิบูลย์ นักวิเคราะห์ประจำห้องค้าเงิน ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ที่ระดับ 33.32 บาทต่อดอลลาร์สหรัฐ

อ่อนค่าลงจากระดับปิดวันก่อนหน้า ที่ระดับ 33.18 บาทต่อดอลลาร์สหรัฐ หลังดอลลาร์สหรัฐแข็งค่า โดยแนวโน้มของค่าเงินบาทคาดว่าผันผวนในกรอบเดิมต่อ ซึ่งเงินดอลลาร์จะเป็นปัจจัยสำคัญที่ทำให้เงินบาทผันผวนได้

ทั้งนี้เนื่องจากสัปดาห์นี้จะมีทั้งการประชุมเฟด รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ ไม่ว่าจะเป็นดัชนี PMI ภาคการผลิตและการบริการ รวมถึงยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) และต้องระวังความผันผวนจากโฟลว์เก็งกำไรทองคำ เนื่องจากเราคาดว่า ราคาทองคำยังมีแนวโน้มแกว่งตัวในกรอบ 1,760-1,810 ดอลลาร์ต่อออนซ์ ทำให้ผู้เล่นในตลาดทองคำต่างรอจังหวะเล่นรอบในกรอบดังกล่าว

นอกจากนี้โฟลว์ขายสินทรัพย์ไทยจากนักลงทุนต่างชาติ ก็อาจสร้างแรงกดดันและความผันผวนให้กับเงินบาทได้ หากผู้เล่นในตลาดกังวลแนวโน้มการใช้นโยบายการเงินที่เข้มงวดมากขึ้นของบรรดาธนาคารกลาง จนลดการถือครองทั้งหุ้นและบอนด์ลงในระยะสั้น

อย่างไรก็ดี แม้ว่าเงินบาทจะผันผวนในสัปดาห์นี้ แต่เราคงมองว่า แนวรับเงินบาทอยู่ในโซน 33.00-33.10 บาทต่อดอลลาร์ ซึ่งผู้นำเข้ายังรอซื้อเงินดอลลาร์ ส่วนแนวต้านจะอยู่ในช่วง 33.40-33.50 บาทต่อดอลลาร์ จากโฟลว์ขายเงินดอลลาร์ของผู้ส่งออก

ส่วนในมุมแนวโน้มเงินดอลลาร์นั้น เรามองว่าเงินดอลลาร์จะผันผวนหนักและเสี่ยงที่จะอ่อนค่าลง หากเฟดไม่ได้ส่งสัญญาณรีบใช้นโยบายการเงินที่เข้มงวด หลังจากที่เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้นในสัปดาห์ที่แล้วจนดัชนีเงินดอลลาร์ (DXY) แตะระดับ 94.16 จุด จากมุมมองของตลาดที่เชื่อว่าเฟดอาจใช้นโยบายการเงินที่เข้มงวดได้เร็วกว่าคาด

นอกจากนี้ เงินดอลลาร์อาจเผชิญแรงกดดันจากการแข็งค่าขึ้นของเงินปอนด์ (GBP) หาก BOE ส่งสัญญาณจะขึ้นดอกเบี้ยในเดือนหน้าหรือขึ้นดอกเบี้ยในการประชุมครั้งนี้มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.00-33.50 บาทต่อดอลลาร์สหรัฐ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.25-33.40 บาทต่อดอลลาร์สหรัฐ

สัปดาห์ที่ผ่านมา ตลาดการเงินโดยรวมเริ่มผัวผวนและมีการย่อตัวลงมาบ้าง หลังแรงหนุนจากรายงานงบการเงินเริ่มลดลง และผู้เล่นในตลาดเริ่มกลับมาโฟกัสทิศทางนโยบายการเงินของบรรดาธนาคารกลางมากขึ้น

สำหรับสัปดาห์นี้ ตลาดจะจับตาผลการประชุมธนาคารกลางสหรัฐฯ รวมถึง ธนาคารกลางอังกฤษ (BOE) โดยในส่วนของเฟด ตลาดจะรอจับตาแนวโน้มการปรับมาตรการคิวอี และมุมมองของเฟดต่อแนวโน้มการขึ้นดอกเบี้ยปีหน้า

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้ ฝั่งสหรัฐฯ ตลาดจะรอจับตาผลการประชุมธนาคารกลางสหรัฐฯ หรือเฟด โดยตลาดมองว่า เฟดจะยังคงดอกเบี้ยนโยบายไว้ที่ระดับ 0.00-0.25% ตามเดิม อย่างไรก็ดี เฟดอาจมีการประกาศแผนการลดคิวอีที่ชัดเจนขึ้น ซึ่งเฟดอาจลดคิวอีในอัตราเดือนละ 1.5 หมื่นล้านดอลลาร์

ทั้งนี้ตลาดจะจับตามุมมองของเฟดต่อแนวโน้มการขึ้นดอกเบี้ย รวมถึงความกังวลต่อปัญหาเงินเฟ้อ หลังตลาดเชื่อว่า เฟดอาจจะขึ้นดอกเบี้ยได้ในช่วงกลางปีหน้า จากแรงกดดันเงินเฟ้อ ในส่วนข้อมูลเศรษฐกิจ ตลาดคาดว่า ทั้งภาคการผลิตและภาคการบริการจะมีแนวโน้มขยายตัวได้ดี โดยเฉพาะภาคการบริการที่จะกลับมาขยายตัวในอัตราเร่งขึ้นชี้จาก ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) เดือนตุลาคม ที่จะปรับตัวขึ้นสู่ระดับ 62 จุด (ดัชนีเกิน 50 จุด หมายถึง การขยายตัว)

ที่สำคัญ ตลาดแรงงานก็มีแนวโน้มฟื้นตัวได้ดี โดยยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อาจเพิ่มขึ้นกว่า 4 แสนรายในเดือนตุลาคม ช่วยให้อัตราว่างงาน (Unemployment) ลดลงเหลือ 4.7%

ขณะเดียวกัน ผลกระทบจากการหาแรงงานที่ยากขึ้นจะช่วยให้รายได้ของแรงงาน (Average Hourly Earning) ปรับตัวขึ้นกว่า +4.9%y/y ซึ่งรายได้ที่เพิ่มขึ้นจะช่วยให้เฟดคลายกังวลเกี่ยวกับการฟื้นตัวของตลาดแรงงานสหรัฐฯ และการใช้จ่ายครัวเรือน

ฝั่งยุโรปไฮไลท์ของตลาดยุโรป คือ การประชุมธนาคารกลางอังกฤษ (BOE) ซึ่งตลาดส่วนใหญ่มองว่า BOE อาจปรับขึ้นดอกเบี้ยนโยบายสู่ระดับ 0.25% จาก 0.10% หลังเงินเฟ้อเร่งตัวขึ้นเกินเป้าหมายและเศรษฐกิจก็ทยอยฟื้นตัวดีขึ้น แต่เราเชื่อว่า BOE จะคงดอกเบี้ยนโยบายไปก่อน เพื่อประเมินผลกระทบจากการระบาดของเดลต้าและติดตามการฟื้นตัวตลาดแรงงาน

ทั้งนี้ควรติดตามแรงกดดันเงินเฟ้อ ซึ่งอาจหนุนให้ BOE ขึ้นดอกเบี้ยเร็วกว่าคาดได้ นอกเหนือจากประเด็นดังกล่าว ตลาดประเมินว่า การบริโภคในยูโรโซนจะฟื้นตัวดีขึ้น หลังผู้คนเริ่มปรับวิถีชีวิตให้เข้ากับสถานการณ์ COVID โดย ยอดค้าปลีก (Retail Sales) จะโต +0.3% จากเดือนก่อนหน้าและช่วยหนุนการฟื้นตัวของเศรษฐกิจยูโรโซน

ขณะที่เอเชีย ผู้เล่นในตลาดจะรอลุ้นแนวโน้มการฟื้นตัวเศรษฐกิจจีน ท่ามกลางปัจจัยกดดันทั้งปัญหาในภาคอสังหาฯ การคุมเข้มภาคธุรกิจ และปัญหาการระบาดของ Delta ระลอกใหม่ ซึ่งตลาดประเมินว่า ภาคการผลิตและภาคการบริการอาจชะลอลงจากเดือนก่อนหน้า ชี้จากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและการบริการที่จะลดลงเล็กน้อยสู่ระดับ 49.6 จุด และ 53 จุด ตามลำดับ

นอกจากนี้ตลาดจะจับตาผลการประชุมธนาคารกลางโดยเฉพาะธนาคารกลางออสเตรเลีย (RBA) ว่าจะมีมุมมองต่อนโยบายการเงินอย่างไร หลังบอนด์ยีลด์ 3 ปี พุ่งขึ้นแตะระดับ 1.22% สูงกว่า เป้าหมายของ RBA ที่ 0.10% ไปมาก และสะท้อนมุมมองของตลาดที่เชื่อว่า RBA อาจขึ้นดอกเบี้ยได้หลายครั้ง

อย่างไรก็ดี นักวิเคราะห์ส่วนใหญ่ยังมองว่า RBA จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.10% แต่อาจยกเลิกการคุมระดับบอนด์ยีลด์ 3 ปี ส่วนธนาคารกลางมาเลเซีย (BNM) จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.75% เพื่อหนุนการฟื้นตัวเศรษฐกิจ

ส่วนตลาดประเมินว่า เศรษฐกิจไทยมีแนวโน้มฟื้นตัวดีขึ้นหลังการทยอยผ่อนคลาย Lockdown ดังจะสะท้อนผ่านความเชื่อมั่นของภาคธุรกิจและความเชื่อมั่นผู้บริโภคที่จะปรับตัวขึ้นแตะระดับ 43 จุด และ 42 จุด ในเดือนตุลาคม

นอกจากนี้การใช้จ่ายที่ฟื้นตัว รวมถึงราคาสินค้าพลังงานที่ปรับตัวสูงขึ้นมากจากปีก่อนหน้า จะหนุนให้อัตราเงินเฟ้อ (CPI) เร่งตัวขึ้นสู่ระดับ 1.80% ส่วนกิจกรรมในภาคการผลิตแม้โดยรวมจะยังคงหดตัว แต่ก็เป็นการหดตัวในอัตราที่ชะลอลงและมีโอกาสที่ภาคการผลิตจะกลับมาขยายตัวได้ดีขึ้นในเดือนพฤศจิกายน สะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตในเดือนตุลาคมที่จะปรับตัวขึ้นแตะระดับ 49 จุด

ที่มา : ธนาคารกรุงไทย

ภาพประกอบข่าว : ธนาคารกรุงไทย,ธนาคารไทยพาณิชย์