ส่องงบหุ้นแบงก์ 2Q65 ตัวไหนพร้อมวิ่ง

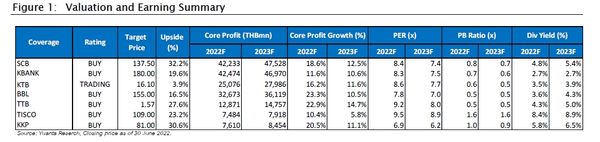

บล.หยวนต้าประเมินงบแบงก์ไตรมาส 2/65 ฟันกำไร 44,889 ล้านบาท เติบโต 26% YoY หลังรายได้ดอกเบี้ยดีขึ้น-ตั้งสำรองลดลง

นายตฤณ สิทธิสวัสดิ์ นักวิเคราะห์ปัจจัยพื้นฐานด้านหลักทรัพย์ บล.หยวนต้า(ประเทศไทย) เปิดเผยว่า จากการประเมินกำไร 2Q65 รวมของหุ้นกลุ่มธนาคารภายใต้ Coverage ของเรา(7 แห่ง) คาดมีกำไรสุทธิ 44,889 ล้านบาทโต 26%YoY เนื่องจากคาดว่าหลายธนาคารจะปรับลดระดับการตั้งสำรองลงจากปีก่อน หากเทียบกับ 1Q65 คาดปรับขึ้นเล็กน้อย 1.2%QoQ

โดยมีประเด็นกดดันหลักคือรายได้ค่าธรรมเนียมจากธุรกิจที่เกี่ยวข้องกับตลาดทุนที่อ่อนแอลง สอดคล้องกับมูลค่าการซื้อขายของ ตลท. ที่ปรับลง 26.6%QoQ ส่งผลให้รายได้ค่าธรรมเนียมธุรกิจหลักทรัพย์, ธุรกิจบริหารจัดการกองทุน และธุรกิจ Wealth Management ปรับตัวลงบวกกับค่าใช้จ่ายดำเนินงาน ที่คาดจะเริ่มทยอยปรับตัวขึ้น หลังเพิ่มกิจกรรมทางการตลาดและการใช้งานสาขาสู่ระดับปกติ นอกจากนี้คาด KTB และ TTB จะรับรู้ค่าใช้จ่ายลงทุนเทคโนโลยีเพิ่มขึ้นทำให้ Cost toIncome Ratio ปรับขึ้นจาก 1Q65

อย่างไรก็ดี เราคาดประเด็นลบดังกล่าวจะถูกหักล้างด้วย 1. รายได้ดอกเบี้ยรับสุทธิที่ปรับตัวขึ้น ตามการขยายสินเชื่อใหม่ที่มีแนวโน้มเติบโตได้ดี ทั้งในกลุ่มสินเชื่อบริษัทขนาดใหญ่และสินเชื่อ SME โดยเฉพาะผู้ประกอบการส่งออกและท่องเที่ยวเริ่มมีความต้องการสินเชื่อเพิ่มขึ้น

ส่วนสินเชื่อรายย่อยส่วนที่ยังเติบโตจะเป็นสินเชื่อบ้าน, สินเชื่อเช่าซื้อรถยนต์มือสองและสินเชื่อเพื่อการบริโภค ทำให้คาด Asset Yield จะทยอยปรับตัวขึ้น เนื่องจากธนาคารเพิ่มสัดส่วนสินเชื่อที่ให้ผลตอบแทนสูง ขณะที่ยังคงบริหารจัดการต้นทุนเงินฝากให้ทรงตัวได้

2. การตั้งสำรองคาดปรับลงต่อ เนื่องจากคุณภาพสินเชื่อของธนาคารยังแข็งแรงและคาด NPL เพิ่มขึ้นเพียงเล็กน้อย ขณะที่ระดับ Coverage Ratio เพิ่มขึ้นมา

อยู่ในระดับที่แข็งแรงทำให้ยังไม่จำเป็นต้องเร่งเพิ่มการตั้งสำรอง

ทั้งนี้ประเมินว่าใน 2Q65 หุ้นธนาคารขนาดใหญ่จะมีผลดำเนินงานโตดีกว่าธนาคาขนาดกลาง/เล็กเนื่องจากได้รับผลกระทบจากการชะลอตัวของธุรกิจฝั่ง

ตลาดทุนน้อยกว่า ขณะที่การเติบโตของสินเชื่อยังดี และคาดเห็น Asset Yield ปรับตัวขึ้น

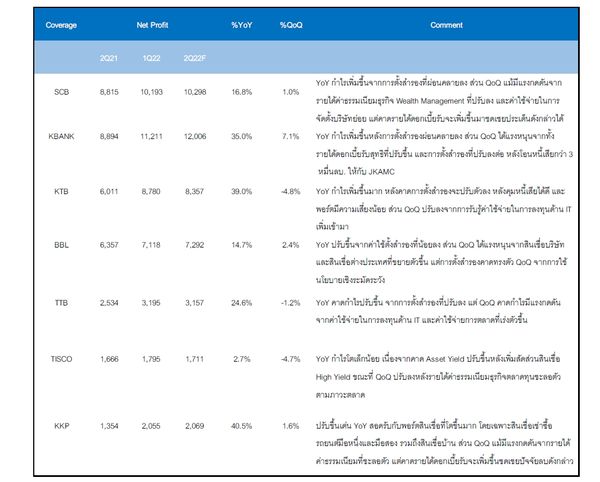

โดยคาด KBANK จะเป็นธนาคารที่มีผลดำเนินงานโตเด่นสุด QoQ (คาดกำไรสุทธิ 12,006 ลบ. +35%YoY,+7.1%QoQ) หนุนจากรายได้ดอกเบี้ยรับสุทธิที่เติบโต และมีรายได้จากการขายหนี้ให้กับ JKAMC เพิ่มเข้ามา รวมถึงการตั้งสำรองที่คาดจะปรับตัวลง หลังโอนหนี้เสียให้กับ JKAMC รองลงคือ BBL (คาดกำไรสุทธิ7,292 ลบ. +14.7%YoY, +2.4%QoQ)

คาดได้ประโยชน์จากการเพิ่มขึ้นของสินเชื่อบริษัทและสินเชื่อต่างประเทศ ช่วยให้รายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมธนาคารปรับขึ้น ขณะที่การตั้งสำรองคาดทรงตัว เนื่องจากคาดบริษัทยังคงความระมัดระวังและตั้งสำรองในระดับใกล้เคียงกับ 1Q65

สาหรับ SCB (คาดกำไรสุทธิ 10,298 ลบ. +16.8%YoY, +1%QoQ) แม้คาดได้รายได้ดอกเบี้ยรับปรับขึ้นแต่รายได้ค่าธรรมเนียมจะปรับลงจากธุรกิจ Wealth Management ที่ชะลอตัว รวมถึงมีค่าใช้จ่ายในการจัดตั้งบริษัทย่อยใหม่ๆ เพื่อรองรับการปรับโครงสร้างที่คาดจะเริ่มเป็นรูปธรรมใน3Q65 และ KTB (คาดกำไรสุทธิ 8,357 ลบ. +39%YoY, -4.8%QoQ)

ขณะที่รายได้ดอกเบี้ยรับโตดี แต่บริษัทจะเริ่มรับรู้ค่าใช้จ่ายเกี่ยวกับการลงทุนในระบบ IT เพิ่มเข้ามาทำให้คาดค่าใช้จ่ายในการดำเนินงานจะเพิ่มขึ้นกดดันกำไร

ส่วนธนาคารขนาดกลาง/เล็ก เราคาดมีเพียง KKP ที่มีกาไรโต QoQ (คาดกาไรสุทธิ 2,069 ลบ.+40.5%YoY, +1.6%QoQ) โดยแม้ได้รับผลกระทบจากรายได้ฝั่งตลาดทุนที่ลดลงไป แต่คาดจะถูกชดเชยด้วยการขยายตัวของรายได้ดอกเบี้ยรับที่โตเด่น ตามการเร่งขยายสินเชื่อเช่าซื้อและสินเชื่อบ้านอย่างต่อเนื่อง

TTB (คาดกำไรสุทธิ 3,157 ลบ. +24.6%YoY, -1.2%QoQ) ลดลงเล็กน้อยจากค่าใช้จ่ายในการปรับปรุงระบบ IT ที่เพิ่มเข้ามา และค่าใช้จ่ายการตลาดทเี่ริ่มปรับขึ้น หักล้างปัจจัยบวกจากรายได้ดอกเบี้ยที่ขยายตัว

ส่วน TISCO (คาดกำ ไรสุทธิ 1,711 ลบ. +2.7%YoY, -4.7%QoQ) ได้รับผลกระทบจากรายได้ค่าธรรมเนียมในฝั่งตลาดทุนที่ปรับตัวลง ประกอบกับบริษัทมีการชะลอการให้สินเชื่อเช่าซื้อรถยนต์ใหม่และคาดการตั้งสำรองจะขยับขึ้นหลังมีการโอนกลับสำรองออกมาบางส่วนใน 1Q65 ทำให้ตั้งสำรองต่ำกว่าปกติ

คงน้ำหนักการลงทุน “มากกว่าตลาด” แนะนา KBANK เป็น Top Pick กลุ่ม คาดภาพรวมผลดา เนินงานของกลุ่มออกมาดี สามารถโตได้ทั้ง YoYและ QoQ ขณะที่ช่วง 2H65 คาดยังเห็นแนวโน้มเชิงบวก หนุนจากการขยายสินเชื่อที่สูงขึ้นตามความต้องการลงทุนของบริษัทขนาดใหญ่ และการกลับมาดำ เนินธุรกิจของ SME หลังสถานการณ์ COVID-19ผ่อนคลายลงมาก

รวมถึงคาดจะเริ่มเห็นการปรับขึ้นดอกเบี้ย ที่จะช่วยให้ Asset Yield ปรับขึ้นตาม โดยเรามองว่าหุ้นธนาคารขนาดใหญ่จะได้ประโยชน์มากกว่าธนาคารขนาดกลางเล็ก เนื่องจากที่มีสัดส่วนสินเชื่อที่ดอกเบี้ยคงที่อย่างสินเชื่อเช่าซื้อในสัดส่วนที่ต่ำทำให้สามารถขยับขึ้นดอกเบี้ยเงินกู้ได้เร็วกว่า

รองลงมาคือ BBL ส่วน KTB, TTB และTISCO คาดกำไรปรับตัวลง จากแรงกดดันฝั่งค่าใช้จ่ายในการดาเนินงานที่เพิ่มขึ้นหลังรับรู้ค่าใช้จ่ายด้าน IT

ที่มา บล.หยวนต้า(ประเทศไทย)

ภาพประกอบ พิกซาเบย์