ภูมิภาคอาเซียนกำลังกลายเป็นจุดหมายปลายทางของบริษัทเทคโนโลยียักษ์ใหญ่ในการสร้างศูนย์ข้อมูล หรือ Data Center สำหรับขับเคลื่อนปัญญาประดิษฐ์ (AI) ท่ามกลางความต้องการที่เพิ่มขึ้นมากอย่างไม่เคยเกิดขึ้นมาก่อน โดยมีเม็ดเงินลงทุนหลายหมื่นล้านดอลลาร์เข้าสู่ประเทศต่าง ๆ ในภูมิภาคอาเซียน ซึ่งกำลังเปลี่ยนผ่านสู่ยุคดิจิทัล

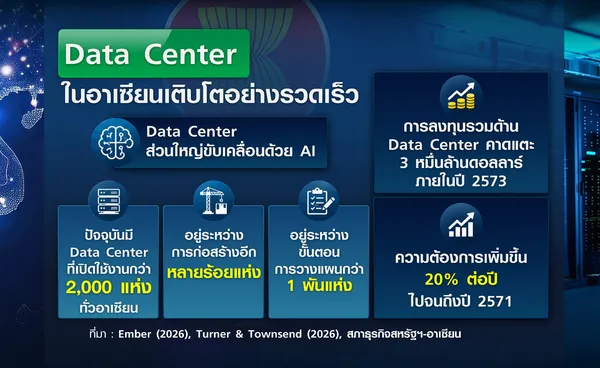

ปัจจุบัน การเติบโตของ Data Center ในอาเซียนได้แรงขับเคลื่อนจาก AI ข้อมูลของ “เอมเบอร์” (Ember) ระบุว่า อาเซียนมี Data Center ที่เปิดใช้งานแล้วกว่า 2,000 แห่งทั่วภูมิภาค ทั้งในสิงคโปร์ มาเลเซีย อินโดนีเซีย ไทย เวียดนาม และฟิลิปปินส์ นอกจากนี้ ยังมีอีกหลายร้อยแห่งที่อยู่ระหว่างการก่อสร้าง และอีกกว่าพันแห่งอยู่ในขั้นตอนการวางแผน ด้าน “เทิร์นเนอร์ แอนด์ ทาวน์เซนด์” (Turner & Townsend) ประเมินว่า การลงทุนด้าน Data Center โดยรวมอาจมีมูลค่าสูงถึง 3 หมื่นล้านดอลลาร์ ภายในปี 2573 ส่วนสภาธุรกิจสหรัฐฯ-อาเซียน คาดการณ์ว่าความต้องการด้านนี้จะเพิ่มขึ้นร้อยละ 20 ต่อปี ไปจนถึงปี 2571 ตัวเลขเหล่านี้สะท้อนว่าตลาดไม่ได้เติบโตในแง่ขนาดเท่านั้น แต่ยังเปลี่ยนไปเป็นความต้องการด้านการประมวลผลที่ซับซ้อนมากขึ้นและมุ่งเน้นเกี่ยวกับ AI

การเติบโตอย่างรวดเร็วของ Data Center ในอาเซียนได้แรงขับเคลื่อนจากแนวโน้มสำคัญ 3 ประการ ได้แก่ พลังการประมวลผลของ AI ที่เพิ่มขึ้นแบบก้าวกระโดด รวมถึงข้อกำหนดระดับชาติเกี่ยวกับการจัดเก็บข้อมูลในประเทศ และการแข่งขันที่ดุเดือดระหว่างผู้ให้บริการเทคโนโลยีของสหรัฐฯ และจีน แต่สภาพอากาศในอาเซียนที่ร้อน จากอุณหภูมิระหว่าง 27-35 องศาเซลเซียสตลอดทั้งปี เป็นปัจจัยที่เพิ่มความซับซ้อนในการดำเนินงาน โดยเฉพาะเรื่องการระบายความร้อนและการจ่ายกระแสไฟฟ้า

ในอดีต อุตสาหกรรม Data Center ในอาเซียนส่วนใหญ่กระจุกตัวอยู่ในสิงคโปร์ เนื่องจากมีระบบการเชื่อมต่อด้านอินเทอร์เน็ตที่แข็งแกร่ง รวมถึงระบบพลังงานที่เสถียร และกฎระเบียบที่เอื้ออำนวย แต่เนื่องจากการใช้งาน AI ที่เพิ่มขึ้นมหาศาลและบริการคลาวด์ที่แพร่หลาย ประกอบกับทรัพยากรที่ดินและพลังงานที่จำกัดในสิงคโปร์ ได้กระตุ้นให้เกิดการกระจายการลงทุนด้านโครงสร้างพื้นฐาน Data Center ในวงกว้างมากขึ้น และมีหลายปัจจัยที่ส่งผลให้บริษัทเทคโนโลยีเลือกจุดหมายปลายทางในการสร้าง Data Center ทั้งความพร้อมและต้นทุนด้านพลังงาน ความชัดเจนด้านกฎระเบียบ ภูมิรัฐศาสตร์ ทำให้เพื่อนบ้านอย่างมาเลเซีย อินโดนีเซีย ไทย เวียดนาม และฟิลิปปินส์ มีบทบาทมากขึ้นในการดึงดูด Data Center

นับถึงขณะนี้ “สิงคโปร์” ยังคงเป็นผู้นำของอาเซียน ในฐานะศูนย์กลาง Data Center โดยมีจำนวน Data Center มากกว่า 70 แห่ง คิดเป็นร้อยละ 60 ของกำลังการผลิตทั้งหมดในภูมิภาค นอกจากนี้ ยังเป็นศูนย์กลางสำหรับสายเคเบิลใต้น้ำที่เป็นเส้นเลือดใหญ่ของการเชื่อมต่ออินเทอร์เน็ตและเครือข่ายคลาวด์ที่สำคัญ

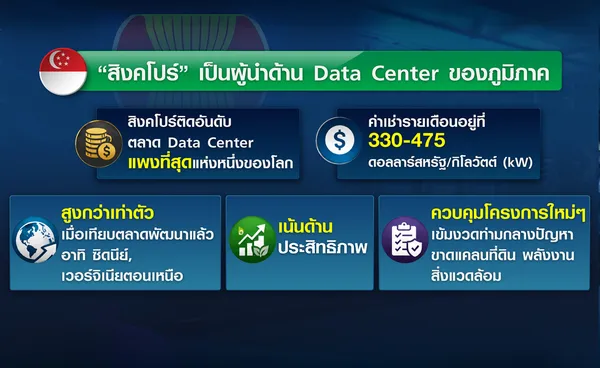

อย่างไรก็ตาม การทบทวนการพัฒนาโครงการ Data Center ใหม่ของสิงคโปร์ระหว่างปี 2562-2565 เพื่อแก้ไขปัญหาข้อจำกัดด้านพลังงานและที่ดิน ได้ส่งผลกระทบต่ออุตสาหกรรมนี้ในระยะยาว แม้ว่าสิงคโปร์จะเปิดประตูรับการลงทุนด้าน Data Center อีกครั้งภายใต้ข้อกำหนดด้านประสิทธิภาพและความยั่งยืนที่มีแนวโน้มเข้มงวดมากขึ้น หมายความว่าพื้นที่สำหรับตั้ง Data Center ในสิงคโปร์มีราคาสูงกว่าพื้นที่อื่น ๆ ข้อมูลจาก “เจพี มอร์แกน” ระบุว่า ปัจจุบัน สิงคโปร์ติดอันดับตลาด Data Center แพงที่สุดแห่งหนึ่งของโลก โดยมีค่าเช่ารายเดือนอยู่ที่ 330-475 ดอลลาร์สหรัฐต่อกิโลวัตต์ (kW) ซึ่งสูงกว่าเท่าตัวเมื่อเทียบกับต้นทุนในตลาดพัฒนาแล้วอย่างซิดนีย์และเวอร์จิเนียตอนเหนือ

อย่างไรก็ตาม มีแนวโน้มว่าปัญหาการใช้งานที่เต็มศักยภาพและกำลังการผลิตที่จำกัดจะรุนแรงขึ้น ภายใต้ร่างกฎหมายโครงสร้างพื้นฐานดิจิทัลที่อยู่ระหว่างดำเนินการ โดยมาตรา 33 ของร่างกฎหมายฉบับใหม่ กำหนดให้ผู้ประกอบการด้าน Data Center ขนาด 3 เมกะวัตต์ขึ้นไป จะต้องปฏิบัติตามข้อกำหนดด้านการใช้พลังงานและน้ำอย่างมีประสิทธิภาพ กฎหมายนี้ยังให้อำนาจแก่หน่วยงานกำกับดูแลในการลดจ่ายไฟฟ้าสำหรับผู้ประกอบการลงได้หากไม่ปฏิบัติตาม และอนุญาตให้มีการลงโทษปรับถึงร้อยละ 10 ของรายได้รายปี นับเป็นการตัดสินใจควบคุมการพัฒนาโครงการใหม่อย่างเข้มงวด ท่ามกลางข้อจำกัดด้านที่ดิน พลังงาน และสิ่งแวดล้อม แต่สิงคโปร์เลือกวางตำแหน่งตัวเองเป็นผู้นำด้านประสิทธิภาพของ Data Center ไม่เน้นเรื่องปริมาณ

สรุปข่าว

ภูมิภาคอาเซียนกำลังกลายเป็นจุดหมายปลายทางของบริษัทเทคโนโลยียักษ์ใหญ่ในการสร้างศูนย์ข้อมูล หรือ Data Center สำหรับขับเคลื่อนปัญญาประดิษฐ์ (AI) ท่ามกลางความต้องการที่เพิ่มขึ้นมากอย่างไม่เคยเกิดขึ้นมาก่อน โดยมีเม็ดเงินลงทุนหลายหมื่นล้านดอลลาร์เข้าสู่ประเทศต่าง ๆ ในภูมิภาคอาเซียน ซึ่งกำลังเปลี่ยนผ่านสู่ยุคดิจิทัล

ปัจจุบัน การเติบโตของ Data Center ในอาเซียนได้แรงขับเคลื่อนจาก AI ข้อมูลของ “เอมเบอร์” (Ember) ระบุว่า อาเซียนมี Data Center ที่เปิดใช้งานแล้วกว่า 2,000 แห่งทั่วภูมิภาค ทั้งในสิงคโปร์ มาเลเซีย อินโดนีเซีย ไทย เวียดนาม และฟิลิปปินส์ นอกจากนี้ ยังมีอีกหลายร้อยแห่งที่อยู่ระหว่างการก่อสร้าง และอีกกว่าพันแห่งอยู่ในขั้นตอนการวางแผน ด้าน “เทิร์นเนอร์ แอนด์ ทาวน์เซนด์” (Turner & Townsend) ประเมินว่า การลงทุนด้าน Data Center โดยรวมอาจมีมูลค่าสูงถึง 3 หมื่นล้านดอลลาร์ ภายในปี 2573 ส่วนสภาธุรกิจสหรัฐฯ-อาเซียน คาดการณ์ว่าความต้องการด้านนี้จะเพิ่มขึ้นร้อยละ 20 ต่อปี ไปจนถึงปี 2571 ตัวเลขเหล่านี้สะท้อนว่าตลาดไม่ได้เติบโตในแง่ขนาดเท่านั้น แต่ยังเปลี่ยนไปเป็นความต้องการด้านการประมวลผลที่ซับซ้อนมากขึ้นและมุ่งเน้นเกี่ยวกับ AI

การเติบโตอย่างรวดเร็วของ Data Center ในอาเซียนได้แรงขับเคลื่อนจากแนวโน้มสำคัญ 3 ประการ ได้แก่ พลังการประมวลผลของ AI ที่เพิ่มขึ้นแบบก้าวกระโดด รวมถึงข้อกำหนดระดับชาติเกี่ยวกับการจัดเก็บข้อมูลในประเทศ และการแข่งขันที่ดุเดือดระหว่างผู้ให้บริการเทคโนโลยีของสหรัฐฯ และจีน แต่สภาพอากาศในอาเซียนที่ร้อน จากอุณหภูมิระหว่าง 27-35 องศาเซลเซียสตลอดทั้งปี เป็นปัจจัยที่เพิ่มความซับซ้อนในการดำเนินงาน โดยเฉพาะเรื่องการระบายความร้อนและการจ่ายกระแสไฟฟ้า

ในอดีต อุตสาหกรรม Data Center ในอาเซียนส่วนใหญ่กระจุกตัวอยู่ในสิงคโปร์ เนื่องจากมีระบบการเชื่อมต่อด้านอินเทอร์เน็ตที่แข็งแกร่ง รวมถึงระบบพลังงานที่เสถียร และกฎระเบียบที่เอื้ออำนวย แต่เนื่องจากการใช้งาน AI ที่เพิ่มขึ้นมหาศาลและบริการคลาวด์ที่แพร่หลาย ประกอบกับทรัพยากรที่ดินและพลังงานที่จำกัดในสิงคโปร์ ได้กระตุ้นให้เกิดการกระจายการลงทุนด้านโครงสร้างพื้นฐาน Data Center ในวงกว้างมากขึ้น และมีหลายปัจจัยที่ส่งผลให้บริษัทเทคโนโลยีเลือกจุดหมายปลายทางในการสร้าง Data Center ทั้งความพร้อมและต้นทุนด้านพลังงาน ความชัดเจนด้านกฎระเบียบ ภูมิรัฐศาสตร์ ทำให้เพื่อนบ้านอย่างมาเลเซีย อินโดนีเซีย ไทย เวียดนาม และฟิลิปปินส์ มีบทบาทมากขึ้นในการดึงดูด Data Center

นับถึงขณะนี้ “สิงคโปร์” ยังคงเป็นผู้นำของอาเซียน ในฐานะศูนย์กลาง Data Center โดยมีจำนวน Data Center มากกว่า 70 แห่ง คิดเป็นร้อยละ 60 ของกำลังการผลิตทั้งหมดในภูมิภาค นอกจากนี้ ยังเป็นศูนย์กลางสำหรับสายเคเบิลใต้น้ำที่เป็นเส้นเลือดใหญ่ของการเชื่อมต่ออินเทอร์เน็ตและเครือข่ายคลาวด์ที่สำคัญ

อย่างไรก็ตาม การทบทวนการพัฒนาโครงการ Data Center ใหม่ของสิงคโปร์ระหว่างปี 2562-2565 เพื่อแก้ไขปัญหาข้อจำกัดด้านพลังงานและที่ดิน ได้ส่งผลกระทบต่ออุตสาหกรรมนี้ในระยะยาว แม้ว่าสิงคโปร์จะเปิดประตูรับการลงทุนด้าน Data Center อีกครั้งภายใต้ข้อกำหนดด้านประสิทธิภาพและความยั่งยืนที่มีแนวโน้มเข้มงวดมากขึ้น หมายความว่าพื้นที่สำหรับตั้ง Data Center ในสิงคโปร์มีราคาสูงกว่าพื้นที่อื่น ๆ ข้อมูลจาก “เจพี มอร์แกน” ระบุว่า ปัจจุบัน สิงคโปร์ติดอันดับตลาด Data Center แพงที่สุดแห่งหนึ่งของโลก โดยมีค่าเช่ารายเดือนอยู่ที่ 330-475 ดอลลาร์สหรัฐต่อกิโลวัตต์ (kW) ซึ่งสูงกว่าเท่าตัวเมื่อเทียบกับต้นทุนในตลาดพัฒนาแล้วอย่างซิดนีย์และเวอร์จิเนียตอนเหนือ

อย่างไรก็ตาม มีแนวโน้มว่าปัญหาการใช้งานที่เต็มศักยภาพและกำลังการผลิตที่จำกัดจะรุนแรงขึ้น ภายใต้ร่างกฎหมายโครงสร้างพื้นฐานดิจิทัลที่อยู่ระหว่างดำเนินการ โดยมาตรา 33 ของร่างกฎหมายฉบับใหม่ กำหนดให้ผู้ประกอบการด้าน Data Center ขนาด 3 เมกะวัตต์ขึ้นไป จะต้องปฏิบัติตามข้อกำหนดด้านการใช้พลังงานและน้ำอย่างมีประสิทธิภาพ กฎหมายนี้ยังให้อำนาจแก่หน่วยงานกำกับดูแลในการลดจ่ายไฟฟ้าสำหรับผู้ประกอบการลงได้หากไม่ปฏิบัติตาม และอนุญาตให้มีการลงโทษปรับถึงร้อยละ 10 ของรายได้รายปี นับเป็นการตัดสินใจควบคุมการพัฒนาโครงการใหม่อย่างเข้มงวด ท่ามกลางข้อจำกัดด้านที่ดิน พลังงาน และสิ่งแวดล้อม แต่สิงคโปร์เลือกวางตำแหน่งตัวเองเป็นผู้นำด้านประสิทธิภาพของ Data Center ไม่เน้นเรื่องปริมาณ

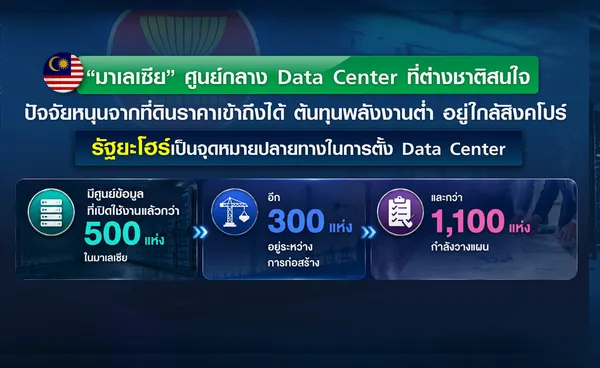

ในขณะที่สิงคโปร์ให้ความสำคัญกับการเพิ่มประสิทธิภาพทรัพยากรที่ดินและพลังงานที่มีอยู่อย่างจำกัด ได้เปิดโอกาสให้ “มาเลเซีย” กลายเป็นจุดหมายปลายทางที่ได้รับความนิยมมากขึ้น ซึ่งสะท้อนผ่านโครงการ Data Center ในมาเลเซียที่เติบโตอย่างรวดเร็วจนกำลังการผลิตราว 13 กิกะวัตต์ (GW) มีขนาดใหญ่กว่าอินโดนีเซีย ไทย และสิงคโปร์รวมกัน นอกจากนี้ การลงทุนในมาเลเซียได้พัฒนาไปไกลกว่าการเป็นเพียงตลาดรองรับส่วนเกินของสิงคโปร์แล้ว บรรดา Data Center ที่อาศัยพลังการประมวลผลอย่างมหาศาล หรือ Hyperscaler กำลังให้ความสำคัญกับมาเลเซียมากขึ้น เนื่องจากความเร็วในการดำเนินการและต้นทุนที่ต่ำกว่า โดยมีค่าใช้จ่ายในการพัฒนาเฉลี่ยอยู่ที่ 7 ล้านดอลลาร์สหรัฐต่อเมกะวัตต์ เทียบกับ 12 ล้านดอลลาร์สหรัฐในสิงคโปร์

“เอมเบอร์” ประเมินว่า ในมาเลเซียมี Data Center ที่เปิดใช้งานแล้วกว่า 500 แห่ง อยู่ระหว่างการก่อสร้างอีก 300 แห่ง และอีกกว่า 1,100 แห่งอยู่ในขั้นตอนการวางแผน ซึ่งจุดหมายปลายทางส่วนใหญ่สำหรับ Data Center ในมาเลเซียอยู่ที่รัฐยะโฮร์ โดยมีแรงหนุนจากปัจจัยต่าง ๆ อาทิ ที่ดินราคาไม่แพง ต้นทุนพลังงานที่ต่ำกว่า และความใกล้ชิดกับโครงสร้างพื้นฐานด้านการเชื่อมต่อของสิงคโปร์

แต่มาเลเซียมีความท้าทายด้านพลังงาน แม้จะมีราคาถูกกว่าเพื่อนบ้านบางแห่ง เนื่องจากร้อยละ 81 ของการผลิตไฟฟ้ามาจากเชื้อเพลิงฟอสซิล และเพียงร้อยละ 2 ที่ผลิตจากพลังงานหมุนเวียน การเติบโตอย่างรวดเร็วของ Data Center ทำให้เป้าหมายลดการปล่อยคาร์บอนมีความเสี่ยง ทั้งนี้ Data Center ด้าน AI แห่งเดียวสามารถใช้พลังงานมากเท่ากับ 100,000 ครัวเรือน ตามข้อมูลของสำนักงานพลังงานระหว่างประเทศ (IEA) ซึ่งมาเลเซียกำลังวางแผนจะเพิ่มกำลังการผลิตไฟฟ้าจากก๊าซธรรมชาติ 8 กิกะวัตต์ภายในปี 2573 และอาจฟื้นโครงการพลังงานนิวเคลียร์ภายในปี 2574 เพื่อรองรับความต้องการโครงสร้างพื้นฐาน AI ที่เพิ่มขึ้น ขณะเดียวกันก็เผชิญแรงต้านของประชาชนเกี่ยวกับทรัพยากรและสิ่งแวดล้อม

สำหรับ “เวียดนาม” และ “ฟิลิปปินส์” กำลังวางตำแหน่งตัวเองในฐานะจุดหมายปลายทางของ Data Center ขนาดใหญ่รุ่นต่อไป โดยทั้ง 2 ประเทศนี้กำลังปรับเปลี่ยนเพื่อเอาชนะความท้าทายเกี่ยวกับความพร้อมด้านพลังงาน ขั้นตอนการขออนุญาต และความพร้อมด้านกฎระเบียบ

กรณีเวียดนามโดดเด่นในแง่กรอบกฎหมาย โดยเมื่อเดือนธันวาคมปีที่แล้วได้ออกกฎหมาย AI โดยเฉพาะ ซึ่งเป็นรายแรก ๆ ของโลก โดยนำเสนอการกำกับดูแล AI ตามความเสี่ยง การตั้งกองทุนพัฒนาแห่งชาติ และ Regulatory Sandbox หรือกลไกเชิงนโยบายที่เปิดพื้นที่สำหรับทดลองเทคโนโลยีใหม่ ๆ ภายใต้กรอบกำกับดูแลที่ยืดหยุ่น

รัฐบาลเวียดนามตั้งเป้าส่งเสริมเศรษฐกิจดิจิทัลให้มีสัดส่วนอย่างน้อยร้อยละ 30 ของ GDP ภายในปี 2573 พร้อมตั้งเป้ามีบริษัทเทคโนโลยีดิจิทัล 150,000 แห่งภายในปี 2578 แม้ว่ากูเกิล, ไมโครซอฟท์, แอมะซอน สนใจลงทุนด้านนี้ในเวียดนาม แต่เม็ดเงินยังไม่สูงนักเมื่อเทียบกับเพื่อนบ้าน เนื่องจากกฎระเบียบที่ซับซ้อนและการอนุมัติที่ล่าช้าเป็นอุปสรรคสำคัญ หากเวียดนามสามารถลดความซับซ้อนด้านกฎระเบียบลงได้ จะเป็นการเปิดประตูรับการลงทุนจากต่างประเทศครั้งใหญ่

สำหรับฟิลิปปินส์มีจุดแข็งจากจำนวนประชากรรุ่นใหม่จำนวนมากที่เชี่ยวชาญด้านเทคโนโลยี ประกอบกับความสนใจของรัฐบาลในการดึงดูดการลงทุนจากต่างประเทศ เป็นตัวผลักดันการเติบโตของ Data Center อย่างต่อเนื่อง แต่ฟิลิปปินส์ยังคงเผชิญกับข้อจำกัดเชิงโครงสร้างที่ทำให้การเติบโตล่าช้ากว่าประเทศอื่น ๆ ในภูมิภาค ทั้งราคาพลังงานที่สูง ความเสี่ยงด้านสภาพภูมิอากาศ และส่วนผสมของพลังงานที่พึ่งพาเชื้อเพลิงฟอสซิลเป็นหลัก หากสามารถปรับมาใช้พลังงานหมุนเวียนและการปรับปรุงโครงข่ายไฟฟ้าให้ทันสมัยจะช่วยเพิ่มความสามารถด้านการแข่งขันในฐานะจุดหมายปลายทางของ Data Center

ด้านอินโดนีเซีย Data Center ส่วนใหญ่ขับเคลื่อนด้วยความต้องการภายในประเทศ จากจำนวนประชากรมากกว่า 280 ล้านคน และจำนวนผู้ใช้งานอินเทอร์เน็ตมากที่สุดแห่งหนึ่งในภูมิภาค ส่งผลให้เศรษฐกิจดิจิทัลของประเทศเติบโต การลงทุนส่วนใหญ่กระจุกตัวอยู่ในกรุงจาการ์ตา แม้ว่าอินโดนีเซียจะมีศักยภาพ แต่ก็มีข้อจำกัดด้านโครงสร้างพื้นฐาน โดยเฉพาะความเสถียรของระบบไฟฟ้า ขั้นตอนการขออนุญาตก่อสร้างที่ยาวนาน และการพึ่งพาถ่านหินอย่างมาก

ในส่วนของไทยกำลังวางตำแหน่งตัวเองให้เป็นทางเลือกที่น่าเชื่อถือสำหรับการลงทุนขนาดใหญ่ หลังจากไทยมีการเติบโตด้าน Data Center อย่างรวดเร็ว ข้อมูลจาก DC Byte ระบุว่า ไทยมีขีดความสามารถรองรับการทำงานของระบบ IT เพิ่มขึ้น 2,000% ระหว่างปี 2562-2567 และคาดว่ากำลังการผลิตจะเพิ่มขึ้น 3 เท่า จาก 350 เมกะวัตต์ ในปี 2567 สู่ 1,000 เมกะวัตต์ หรือ 1 กิกะวัตต์ ภายในปี 2570 สำหรับบริษัทเทคโนโลยีที่ประกาศจะลงทุนในไทย อาทิ ไมโครซอฟท์, AWS, กูเกิล รวมถึงไบต์แดนซ์ บริษัทแม่ของ TikTok

สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) อนุมัติโครงการลงทุนรวมมูลค่ากว่า 1.6 หมื่นล้านดอลลาร์ในครึ่งแรกของปี 2568 และเขตพัฒนาพิเศษภาคตะวันออก (EEC) โดยเฉพาะจังหวัดชลบุรี กลายเป็นจุดศูนย์กลางของการก่อสร้าง Data Center ขนาดใหญ่ ขณะที่รัฐบาลไทยเสนอมาตรการจูงใจ อาทิ การยกเว้นภาษีเงินได้นิติบุคคล การยกเว้นภาษีนำเข้า และการเร่งรัดการออกใบอนุญาตทำงานสำหรับผู้เชี่ยวชาญด้านไอทีชาวต่างชาติ

ที่มาข้อมูล : The Business Times, Economic Times, Reuters, Bernama, Free Malaysia Today

ที่มารูปภาพ : TNN