ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) เผยแพร่รายงานเศรษฐกิจประจำปี (Annual Economic Report) ฉบับล่าสุด ในงานประชุมสามัญประจำปี ณ เมืองบาเซิลของสวิตเซอร์แลนด์ โดยรายงานฉบับนี้มีเนื้อหาแยกออกมาเกี่ยวกับ “สเตเบิลคอยน์” หรือหรือคริปโทเคอร์เรนซีที่ตรึงมูลค่ากับสินทรัพย์อื่น ๆ เนื่องจากมีความโดดเด่นในบรรดาเทคโนโลยีระบบจัดเก็บข้อมูลแบบกระจายศูนย์ (Distributed Ledger Technology-DLT) ที่เปิดให้สาธารณะเข้าถึงได้ และโดยหลักการแล้ว ผู้เข้าร่วมทุกคนสามารถตรวจสอบความถูกต้องของธุรกรรมได้

ปัจจุบัน ระบบการเงินโลกกำลังเดินมาถึงจุดเปลี่ยนสำคัญ เนื่องจากนวัตกรรมดิจิทัลสร้างโอกาสใหม่ ๆ ในการโอน จ่าย และบันทึกธุรกรรมการเงินและสินทรัพย์ ขณะเดียวกันก็ต้องรักษาความน่าเชื่อถือของ “เงินตรา” เอาไว้ ซึ่งโดยทั่วไปแล้วเงินมีบทบาทพื้นฐาน 3 ประการ ได้แก่ 1.หน่วยวัดมูลค่า 2.สื่อกลางในการแลกเปลี่ยน และ 3.เก็บรักษามูลค่า แต่สิ่งสำคัญคือเงินจะต้องได้รับการยอมรับโดยไม่มีข้อสงสัยในฐานะการชำระหนี้ขั้นสุดท้าย

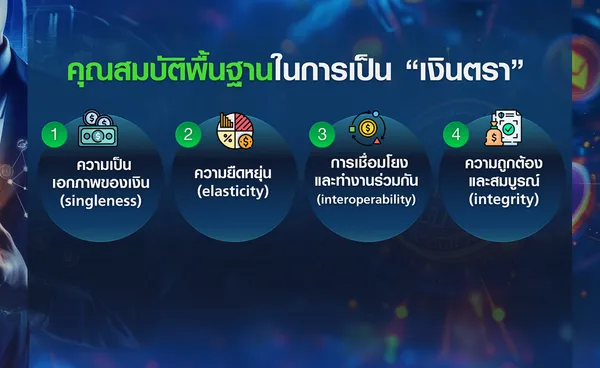

ขณะเดียวกัน คุณสมบัติในการเป็นเงินตรามี 4 เกณฑ์ ได้แก่ 1.ความเป็นเอกภาพของเงิน (singleness) 2.ความยืดหยุ่น (elasticity) 3.การเชื่อมโยงและทำงานร่วมกัน (interoperability) และ 4.ความถูกต้องและสมบูรณ์ (integrity) ซึ่งโครงสร้างระบบการเงินแบบ 2 ชั้น (two-tier monetary architecture) ซึ่งเป็นรูปแบบหลักของระบบการเงินและธนาคารในขณะนี้ที่แบ่งบทบาทออกเป็น 2 ระดับ ระหว่างธนาคารกลางกับธนาคารพาณิชย์ มีส่วนสนับสนุนคุณสมบัติดังกล่าว

นวัตกรรมดิจิทัลกำลังเปลี่ยนแปลงแวดวงการเงินโลก ซึ่งอาจนำไปสู่การแข่งขันและประสิทธิภาพที่เพิ่มขึ้นในระบบการชำระเงินและการเป็นตัวกลางทางการเงิน แต่ก็นำมาซึ่งความท้าทายใหม่ ๆ รวมถึงการรักษาความน่าเชื่อถือสำหรับเงินในยุคดิจิทัล อย่างไรก็ตาม แม้ว่า Stablecoin จะแสดงศักยภาพของเทคโนโลยีเพื่อสนับสนุนการชำระเงินที่รวดเร็วและกำหนดได้ แต่ Stablecoin ยังขาดคุณสมบัติพื้นฐานของการเป็น “เงินตรา” และการนำไปใช้ในวงกว้างก็จะทำให้เกิดความท้าทายเพิ่มขึ้น ขึ้นอยู่กับสินทรัพย์ค้ำประกัน Stablecoin และขนาดของความต้องการจากต่างประเทศ

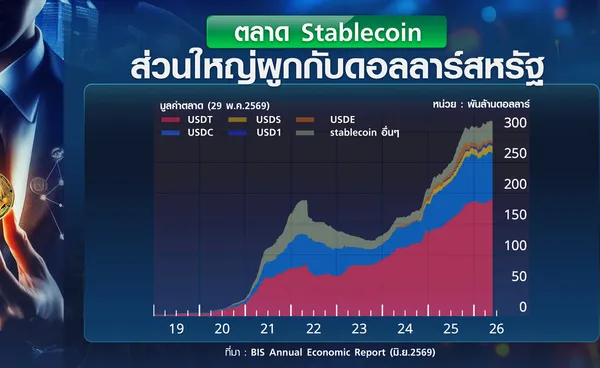

นวัตกรรมทางเทคโนโลยีมุ่งที่จะแก้ไขข้อจำกัดต่าง ๆ ที่มีอยู่ โดย Stablecoin ที่ตรึงมูลค่ากับสินทรัพย์ สามารถออกได้โดยฝ่ายเดียวและหมุนเวียนได้อย่างกว้างขวางบนโครงสร้างพื้นฐานแบบเปิด เนื่องจาก Stablecoin ที่เชื่อมโยงกับดอลลาร์สหรัฐมีความแพร่หลาย สินทรัพย์ที่ค้ำประกัน Stablecoin ส่วนใหญ่มาจากเงินเฟียต (fiat) หรือเงินทั่วไปที่รัฐบาลประกาศให้ชำระหนี้ได้ตามกฎหมาย จึงกระจุกตัวอยู่ในสินทรัพย์ที่กำหนดราคาเป็นดอลลาร์สหรัฐ

ปัจจุบัน Stablecoin ที่ได้รับการสนับสนุนจากเงินตราทั่วไป มีสัดส่วนราวร้อยละ 99.4 ผูกติดกับเงินดอลลาร์สหรัฐ และส่วนใหญ่ถูกใช้ผ่าน Stablecoin ที่ตรึงกับดอลลาร์สหรัฐ ชื่อ USDT ของค่าย “เทเธอร์” (Tether) และ USDC ของบริษัท “เซอร์เคิล” (Circle)

แม้ว่า Stablecoin จะเติบโตอย่างรวดเร็ว แต่การใช้งานยังคงอยู่ในระดับปานกลาง สะท้อนผ่านมูลค่าตลาดของ Stablecoin อยู่ที่ประมาณ 3.2 แสนล้านดอลลาร์ นับถึงสิ้นเดือนพฤษภาคมปีนี้ และแม้ Stablecoin จะมีความยืดหยุ่นดีกว่าเมื่อเทียบกับตลาดคริปโทเคอร์เรนซีที่ร่วงลงต่อเนื่องในช่วงปลายปี 2568 และต้นปี 2569 แต่ตลาด Stablecoin ก็ยังเล็กกว่าเงินฝากในธนาคารที่มีมูลค่าหลายล้านล้านดอลลาร์

อย่างไรก็ตาม กรอบการกำกับดูแลที่เข้มแข็งไม่ได้กระตุ้นให้ตลาด Stablecoin อ้างอิงสินทรัพย์ที่ไม่ใช่ดอลลาร์สหรัฐ ซึ่งมีสัดส่วนเพียงเล็กน้อยมากเมื่อเทียบกับ Stablecoin ที่ผูกกับดอลลาร์สหรัฐ ทั้งนี้ ปริมาณธุรกรรม Stablecoin ต่อปีมีมูลค่าประมาณ 28 ล้านล้านดอลลาร์ ในปี 2568 ซึ่งเทียบเท่ากับปริมาณการชำระเงินสำหรับการค้าส่งของสหรัฐฯ ไม่ถึง 3 สัปดาห์

สรุปข่าว

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) เผยแพร่รายงานเศรษฐกิจประจำปี (Annual Economic Report) ฉบับล่าสุด ในงานประชุมสามัญประจำปี ณ เมืองบาเซิลของสวิตเซอร์แลนด์ โดยรายงานฉบับนี้มีเนื้อหาแยกออกมาเกี่ยวกับ “สเตเบิลคอยน์” หรือหรือคริปโทเคอร์เรนซีที่ตรึงมูลค่ากับสินทรัพย์อื่น ๆ เนื่องจากมีความโดดเด่นในบรรดาเทคโนโลยีระบบจัดเก็บข้อมูลแบบกระจายศูนย์ (Distributed Ledger Technology-DLT) ที่เปิดให้สาธารณะเข้าถึงได้ และโดยหลักการแล้ว ผู้เข้าร่วมทุกคนสามารถตรวจสอบความถูกต้องของธุรกรรมได้

ปัจจุบัน ระบบการเงินโลกกำลังเดินมาถึงจุดเปลี่ยนสำคัญ เนื่องจากนวัตกรรมดิจิทัลสร้างโอกาสใหม่ ๆ ในการโอน จ่าย และบันทึกธุรกรรมการเงินและสินทรัพย์ ขณะเดียวกันก็ต้องรักษาความน่าเชื่อถือของ “เงินตรา” เอาไว้ ซึ่งโดยทั่วไปแล้วเงินมีบทบาทพื้นฐาน 3 ประการ ได้แก่ 1.หน่วยวัดมูลค่า 2.สื่อกลางในการแลกเปลี่ยน และ 3.เก็บรักษามูลค่า แต่สิ่งสำคัญคือเงินจะต้องได้รับการยอมรับโดยไม่มีข้อสงสัยในฐานะการชำระหนี้ขั้นสุดท้าย

ขณะเดียวกัน คุณสมบัติในการเป็นเงินตรามี 4 เกณฑ์ ได้แก่ 1.ความเป็นเอกภาพของเงิน (singleness) 2.ความยืดหยุ่น (elasticity) 3.การเชื่อมโยงและทำงานร่วมกัน (interoperability) และ 4.ความถูกต้องและสมบูรณ์ (integrity) ซึ่งโครงสร้างระบบการเงินแบบ 2 ชั้น (two-tier monetary architecture) ซึ่งเป็นรูปแบบหลักของระบบการเงินและธนาคารในขณะนี้ที่แบ่งบทบาทออกเป็น 2 ระดับ ระหว่างธนาคารกลางกับธนาคารพาณิชย์ มีส่วนสนับสนุนคุณสมบัติดังกล่าว

นวัตกรรมดิจิทัลกำลังเปลี่ยนแปลงแวดวงการเงินโลก ซึ่งอาจนำไปสู่การแข่งขันและประสิทธิภาพที่เพิ่มขึ้นในระบบการชำระเงินและการเป็นตัวกลางทางการเงิน แต่ก็นำมาซึ่งความท้าทายใหม่ ๆ รวมถึงการรักษาความน่าเชื่อถือสำหรับเงินในยุคดิจิทัล อย่างไรก็ตาม แม้ว่า Stablecoin จะแสดงศักยภาพของเทคโนโลยีเพื่อสนับสนุนการชำระเงินที่รวดเร็วและกำหนดได้ แต่ Stablecoin ยังขาดคุณสมบัติพื้นฐานของการเป็น “เงินตรา” และการนำไปใช้ในวงกว้างก็จะทำให้เกิดความท้าทายเพิ่มขึ้น ขึ้นอยู่กับสินทรัพย์ค้ำประกัน Stablecoin และขนาดของความต้องการจากต่างประเทศ

นวัตกรรมทางเทคโนโลยีมุ่งที่จะแก้ไขข้อจำกัดต่าง ๆ ที่มีอยู่ โดย Stablecoin ที่ตรึงมูลค่ากับสินทรัพย์ สามารถออกได้โดยฝ่ายเดียวและหมุนเวียนได้อย่างกว้างขวางบนโครงสร้างพื้นฐานแบบเปิด เนื่องจาก Stablecoin ที่เชื่อมโยงกับดอลลาร์สหรัฐมีความแพร่หลาย สินทรัพย์ที่ค้ำประกัน Stablecoin ส่วนใหญ่มาจากเงินเฟียต (fiat) หรือเงินทั่วไปที่รัฐบาลประกาศให้ชำระหนี้ได้ตามกฎหมาย จึงกระจุกตัวอยู่ในสินทรัพย์ที่กำหนดราคาเป็นดอลลาร์สหรัฐ

ปัจจุบัน Stablecoin ที่ได้รับการสนับสนุนจากเงินตราทั่วไป มีสัดส่วนราวร้อยละ 99.4 ผูกติดกับเงินดอลลาร์สหรัฐ และส่วนใหญ่ถูกใช้ผ่าน Stablecoin ที่ตรึงกับดอลลาร์สหรัฐ ชื่อ USDT ของค่าย “เทเธอร์” (Tether) และ USDC ของบริษัท “เซอร์เคิล” (Circle)

แม้ว่า Stablecoin จะเติบโตอย่างรวดเร็ว แต่การใช้งานยังคงอยู่ในระดับปานกลาง สะท้อนผ่านมูลค่าตลาดของ Stablecoin อยู่ที่ประมาณ 3.2 แสนล้านดอลลาร์ นับถึงสิ้นเดือนพฤษภาคมปีนี้ และแม้ Stablecoin จะมีความยืดหยุ่นดีกว่าเมื่อเทียบกับตลาดคริปโทเคอร์เรนซีที่ร่วงลงต่อเนื่องในช่วงปลายปี 2568 และต้นปี 2569 แต่ตลาด Stablecoin ก็ยังเล็กกว่าเงินฝากในธนาคารที่มีมูลค่าหลายล้านล้านดอลลาร์

อย่างไรก็ตาม กรอบการกำกับดูแลที่เข้มแข็งไม่ได้กระตุ้นให้ตลาด Stablecoin อ้างอิงสินทรัพย์ที่ไม่ใช่ดอลลาร์สหรัฐ ซึ่งมีสัดส่วนเพียงเล็กน้อยมากเมื่อเทียบกับ Stablecoin ที่ผูกกับดอลลาร์สหรัฐ ทั้งนี้ ปริมาณธุรกรรม Stablecoin ต่อปีมีมูลค่าประมาณ 28 ล้านล้านดอลลาร์ ในปี 2568 ซึ่งเทียบเท่ากับปริมาณการชำระเงินสำหรับการค้าส่งของสหรัฐฯ ไม่ถึง 3 สัปดาห์

น่าสังเกตว่า Stablecoin ยังขาดความเป็นเงินตรา รวมทั้งความถูกต้องและสมบูรณ์ทางการเงิน (financial integrity) เนื่องจาก Stablecoin มีส่วนสำคัญในกิจกรรมผิดกฎหมายบนบล็อกเชน เมื่อเทียบกับระบบการเงินแบบเดิม ตัวกลางทางการเงินมีบทบาทสำคัญในการรับรองเกี่ยวกับการปฏิบัติตามกฎหมายป้องกันการฟอกเงินและต่อต้านการสนับสนุนทางการเงินแก่กลุ่มก่อการร้าย ทั้งธนาคารและหน่วยงานกลางอื่น ๆ จะตรวจสอบธุรกรรม ยื่นรายงานธุรกรรมต้องสงสัย รวมถึงระงับหรือยกเลิกการทำธุรกรรมได้เมื่อมีความจำเป็น

แต่ Stablecoin หมุนเวียนในบล็อกเชนสาธารณะที่ไม่ต้องขออนุญาต ทำให้การใช้นามแฝงและกระเป๋าเงินที่ไม่มีผู้ดูแลอาจส่งผลในเรื่องเหล่านี้ กลายเป็นช่องทางในการหลีกเลี่ยงกฎหมาย ซึ่งอาจรวมถึงการใช้งานข้ามเครือข่าย นอกจากนี้ ธุรกรรม Stablecoin ส่วนใหญ่มีภาระผูกพันที่สามารถไถ่ถอนได้ในระยะสั้นคล้ายกับการฝากเงิน แต่ไม่มีเงินทุนหรือสภาพคล่องสำรองหรือการกำกับดูแลที่ยาวนานกว่านั้น ขณะที่รายงานตั้งข้อสังเกตว่า Stablecoin ในปัจจุบันคล้ายกับกองทุน ETF มากกว่าจะเป็นวิธีการชำระเงิน

นอกจากนี้ ระบบบล็อกเชนแบบไม่ต้องขออนุญาตที่ Stablecoin หมุนเวียนอยู่ยังขาดแนวทางร่วมกันในการรับรู้บัญชีและตรวจสอบตัวตนข้ามบล็อกเชน ทำให้เกิดความท้าทายเกี่ยวกับความสามารถในการทำงานร่วมกัน ยกตัวอย่างเหรียญที่ใช้บนแพลตฟอร์ม “อีเธอเรียม” (Ethereum) ไม่เท่ากับเหรียญชื่อเดียวกันที่ใช้บนแพลตฟอร์ม “โซลานา” (Solana) เนื่องจากเหรียญเหล่านั้นอยู่บนบัญชีแยกประเภทที่ไม่ได้ทำงานร่วมกัน

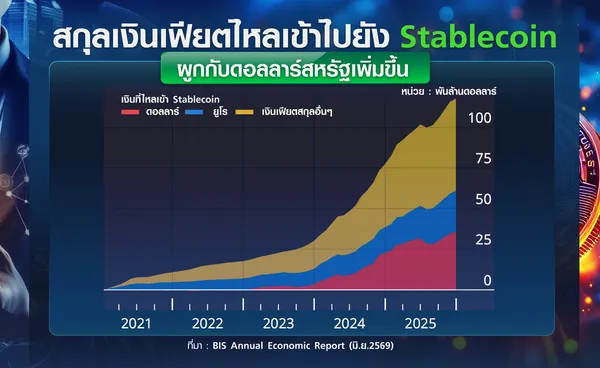

รายงานระบุด้วยว่า การนำ Stablecoin ต่างประเทศมาใช้ยังอาจเชื่อมโยงตลาดแลกเปลี่ยนเงินตราต่างประเทศแบบดั้งเดิมกับระบบนิเวศของคริปโทเคอร์เรนซี สะท้อนจากสกุลเงินเฟียตอื่น ๆ ที่ไม่ใช่ดอลลาร์สหรัฐไหลเข้าไปเป็นสินทรัพย์อ้างอิง Stablecoin มากขึ้น ซึ่งอาจทำให้สกุลเงินเฟียตในประเทศอ่อนค่าลงในการซื้อขายแบบสปอต นอกจากนี้ยังอาจเพิ่มต้นทุนในการซื้อดอลลาร์ผ่านตลาดแลกเปลี่ยนเงินตราต่างประเทศ

หากการใช้ Stablecoin ต่างประเทศขยายตัวจากการถือครองเพื่อรักษามูลค่าที่ยังมีจำกัด ไปสู่การชำระเงินสำหรับธุรกรรมขนาดใหญ่ บทบาทของสกุลเงินในประเทศในฐานะหน่วยวัดมูลค่าจะลดลง ขณะที่สกุลเงินอ้างอิงของ Stablecoin จะมีอิทธิพลต่อเศรษฐกิจในประเทศมากขึ้น อย่างไรก็ตาม แม้จะมีความเสี่ยงเหล่านี้ แรงกดดันจากการทดแทนสกุลเงินอาจช่วยกระตุ้นให้เกิดแรงจูงใจในการวางรากฐานนโยบายเศรษฐกิจมหภาคที่มั่นคงและยกระดับทางเลือกการชำระเงินภายในประเทศ

รายงานฉบับล่าสุดของ BIS ยังเตือนด้วยว่า เศรษฐกิจโลกกำลังเผชิญแรงกดดันที่เพิ่มขึ้นจากหลายปัจจัย ทั้งหนี้สาธารณะที่เพิ่มขึ้นเป็นประวัติการณ์ ความเปราะบางทางการเงิน และคำถามถึงความยั่งยืนของกระแสบูมด้านปัญญาประดิษฐ์ (AI) เนื่องจากความไม่แน่นอนเกี่ยวกับการลงทุนที่เพิ่มขึ้นอย่างมากเกี่ยวกับ AI ซึ่งแม้ในแง่หนึ่ง AI จะเพิ่มความเชื่อมั่นและสนับสนุนการเติบโตผ่านความคาดหวังด้านการเพิ่มผลผลิต แต่ก็ทำให้เกิดความกังวลเกี่ยวกับการจ้างงาน ประกอบกับปัญหาอุปทานที่ตึงตัวและการแข่งขันที่รุนแรงอาจนำไปสู่การลงทุน AI มากเกินไปแบบที่เคยเกิดขึ้นในวัฏจักรเศรษฐกิจเฟื่องฟูและตกต่ำในอดีต

ในส่วนของไทย นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท.กำลังศึกษาแนวนโยบายและหลักเกณฑ์การเปิดให้มี "THAI BAHT Stablecoin" หรือ Stablecoin ประเภทที่มีเงินบาทหนุนหลัง (Baht-backed Stablecoin) แบบ 1 ต่อ 1 เพื่อใช้เป็นสื่อกลางในการแลกเปลี่ยนหรือลงทุนในโลกของสินทรัพย์ดิจิทัล โดยจะเปิดรับฟังความคิดเห็นกับผู้ที่เกี่ยวข้องในเร็ว ๆ นี้ หรือภายในปีนี้ ก่อนพิจารณาแนวทางการนำมาใช้

ดังนั้น ขอบเขตการใช้ Stablecoin ที่มีเงินบาทหนุนหลังจะใช้ชำระสินค้าและบริการได้มากน้อยแค่ไหน หรือในลักษณะรูปแบบใด ขึ้นอยู่กับผลการศึกษาและการรับฟังความคิดเห็น แต่แนวนโยบายหนึ่งคือ เมื่อเปิดให้ใช้ Stablecoin จะพิจารณาให้สถาบันการเงินเข้าไปทำธุรกิจเกี่ยวกับธุรกิจสินทรัพย์ดิจิทัล (Digital Asset หรือ DA) ได้บางส่วนเพื่อส่งเสริมเรื่องคาร์บอนเครดิต เพื่อสนับสนุนภารกิจด้านสิ่งแวดล้อม

ผู้ว่าการธปท. ระบุว่า การเปิดรับเรื่อง Stablecoin เป็นการศึกษาตามเทรนด์และกระบวนการพัฒนาของตลาดการเงินโลก อย่างไรก็ดี เมื่อมีการนำมาใช้ธปท.จะไม่ได้ดำเนินนโยบายในเชิงรุกเหมือนธนาคารกลางในบางประเทศ แต่จะดำเนินไปตามขั้นตอนการพัฒนาของตลาดอย่างรอบคอบและระมัดวังอยู่ในขอบข่ายที่ธปท.กำกับดูแลได้

ที่มาข้อมูล : BIS Annual Economic Report (มิ.ย. 2569)

ที่มารูปภาพ : TNN