สถานการณ์การแพร่ระบาดของโควิด-19 ไม่เพียงแต่ส่งผลกระทบทางด้านสุขภาพเท่านั้น ยังส่งผลถึงภาพรวมทางเศรษฐกิจของแต่ละประเทศ ทั้งในด้านการผลิตสินค้าและความต้องการสินค้า โดยผลกระทบทางเศรษฐกิจเหล่านี้ถูกส่งผ่านให้กันผ่านช่องทางการค้าโลก

จากข้อมูลจากUNCTAD แสดงให้เห็นว่ามูลค่าการค้าโลกในส่วนของสินค้าในไตรมาสแรกของปี 2020 หดตัวกว่า 5% เมื่อเทียบรายปีและคาดว่าจะหดตัวกว่า 27% ในไตรมาสที่ สอง ซึ่งเป็นไตรมาสที่มีการแพร่ระบาดรุนแรงที่สุด สอดคล้องกับ องค์การการค้าโลก (WTO) ที่คาดว่าปริมาณการค้าโลกในปี 2020 จะหดตัว ประมาณ 13-32% ถือเป็นช่วงประมาณการที่หดตัวรุนแรงและค่อนข้างกว้าง ซึ่งสะท้อนถึงความไม่แน่นอนของเศรษฐกิจโลก

อย่างไรก็ดี หลังเข้าสู่ไตรมาสที่3 และกำลังเข้าสู่ไตรมาสสุดท้ายของปีนี้ เริ่มเห็นสัญญาณที่ดีของการค้าโลก ทำให้หลายหน่วยงานที่เกี่ยวข้องกับเศรษฐกิจ รวมถึง WTO มีปรับตัวเลขปริมาณการค้าโลก รวมถึงหน่วยของไทยก็ทยอยปรับตัวเลขการส่งออกหดตัวน้อยลงกว่าที่เคยคาดการณ์ไว้

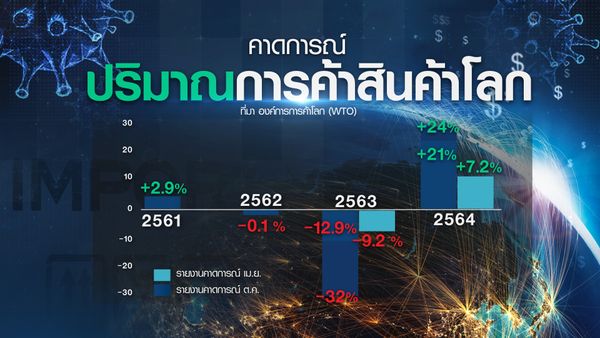

มาดูกันที่ข้อมูลการค้าโลก ซึ่งล่าสุดองค์การการค้าโลก (WTO) ปรับปรุงคาดการณ์ตัวเลข “ปริมาณ" การค้าโลก ในปีนี้ลดลง 9.2 เปอร์เซนต์ ดีกว่ารายงานคาดการณ์ เมื่อเดือนเมษายนที่ผ่านมา ที่ระบุว่าปริมาณการค้าสินค้าในปีนี้ น่าจะติดลบ 13 ถึงติดลบ 32 เปอร์เซนต์ เนื่องจาก WTO เห็นพัฒนาการเชิงบวก ในเดือนมิถุนายนและกรกฎาคมที่ผ่านมา

อย่างไรก็ตาม สำหรับปริมาณการค้าในปี 2021 WTO กลับมองว่า น่าจะเพิ่มขึ้น เพียง 7.2 เปอร์เซนต์เท่านั้น จากก่อนหน้านี้ คาดการณ์ว่า จะเพิ่มขึ้นถึง 21 - 24 เปอร์เซนต์ เนื่องจากหลายประเทศกลับมาประกาศใช้มาตรการล็อคดาวน์อีกครั้ง เพื่อรับมือกับการระบาดระลอก 2

อย่างไรก็ดี WTO มองว่าหากมีวัคซีนออกมาอาจทำให้การค้าระหว่างประเทศเพิ่มได้อีก 1-3 เปอร์เซนต์ ซึ่งจะทำให้ปริมาณการค้าโลกเพิ่มขึ้นได้สูงสุดถึง 10 เปอร์เซนต์เลยทีเดียวในปี2021

โดยเมื่อแยกเป็นภูมิภาค WTO คาดการณ์ว่า ทวีปอเมริกาเหนือและยุโรปน่าจะได้รับผลกระทบมากที่สุดเนื่องจาก มีการส่งออกลดลงมากที่สุดที่ ติดลบ 14.7 เปอร์เซนต์ และ ติดลบ 11.7 เปอร์เซนต์ ส่วนเอเชียติดลบเพียง 4.5 เปอร์เซนต์

ขณะที่ การนำเข้าเมื่อแยกเป็นรายภูมิภาค พบว่า ภูมิภาคอื่นๆ อาทิ แอฟริกา ตะวันออกกลาง นำเข้าสินค้าลดลงมากที่สุดในปีนี้ โดยติดลบ 16 เปอร์เซนต์ รองลงมาคือ อเมริกากลางและใต้ที่ติดลบ 13.5 เปอร์เซนต์ สะท้อนว่าอุปสงค์ยังไม่ฟื้นตัว

จากสถานการณ์ปริมาณการค้าโลกปีนี้ที่มีแนวโน้มดีขึ้น ทำให้ประเทศไทยซึ่งพึ่งพาการส่งออกเป็นหลัก ได้รับ อนิสงค์ด้วย โดยล่าสุดทั้งภาครัฐและเอกชนมีการปรับประมาณการ “มูลค่าการส่งออก” ของไทยปีนี้ดีขึ้นเช่นกัน

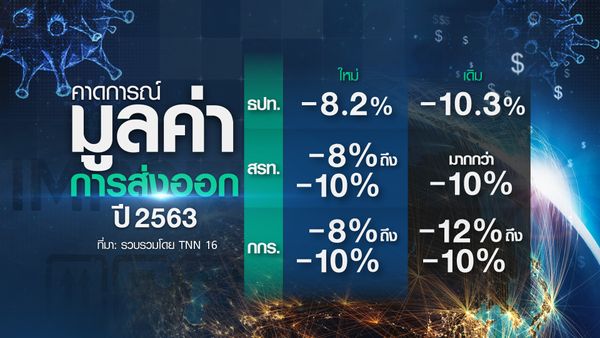

โดยธนาคารแห่งประเทศไทย หรือ แบงก์ชาติ คาดส่งออกลดลง 8.3 เปอร์เซนต์ จากเดิมคาดลดลง 10.3 เปอร์เซนต์ ขณะที่สภาผู้ส่งสินค้าทางเรือแห่งประเทศไทย (สรท.) คาดว่าส่งออกจะติดลบ 8 เปอร์เซนต์ แต่มีช่วงอยู่ระหว่างติดลบ 8 เปอร์เซนต์ถึงติดลบ10 เปอร์เซนต์ จากเดิมคาดว่าติดลบมากกว่า 10 เปอร์เซนต์

และล่าสุด คณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) ปรับประมาณการส่งออกในปี 2563 หดตัวในกรอบติดลบ10 เปอร์เซนต์ ถึง ติดลบ 8 เปอร์เซนต์ ดีขึ้นจากเดิมที่คาดติดลบ 12 เปอร์เซนต์ ถึงติดลบ 10 เปอร์เซนต์

โดยนายกลินท์ สารสิน ประธานกรรมการหอการค้าไทย เปิดเผยว่า ช่วงไตรมาส 3 การส่งออกไทยฟื้นตัวดีกว่าที่คาดการณ์ หลังจากทั่วโลกคลายล็อคดาวน์ ทำให้สินค้ากลุ่มอาหาร และสุขอนามัย เป็นที่ต้องการมากขึ้นเรื่อยๆ แต่อย่างไรก็ตาม ไตรมาส 4 การส่งออกไทย ยังต้องเผชิญความเสี่ยงที่เพิ่มขึ้น หลังจากทั่วโลกมีการแพร่ระบาดโควิด-19 ในหลายประเทศ ซึ่งกดดันการจับจ่ายในแต่ละประเทศ หากลุกลามไปมาก จะกระทบกับภาคการส่งออกของไทย

สำหรับภาพรวมการส่งออกของไทยช่วง 8 เดือนแรกของปีนี้ (ม.ค.-ส.ค.) ติดลบ 7.75 เปอร์เซนต์ ส่วนการนำเข้าติดลบ 15.31 เปอร์เซนต์

ทั้งนี้ กระทรวงพาณิชย์ โดยสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) ประเมินว่า การส่งออกเริ่มปรับตัวดีขึ้นอย่างค่อยเป็นค่อยไปจากจุดต่ำสุดในเดือนมิ.ย.63 และเริ่มชะลอตัวในอัตราที่ลดลง จึงคาดว่าภาพรวมส่งออกทั้งปีนี้คงไม่ติดลบมากถึงเลข 2 หลัก เพราะถ้า 4 เดือนที่เหลือ มูลค่าการส่งออกทำได้มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐต่อเดือน ก็จะติดลบราว 5 เปอร์เซนต์ แต่ถ้าทำได้ไม่ถึงเดือนละ 2 หมื่นล้านดอลลาร์สหรัฐ ก็จะติดลบราว 8 เปอร์เซนต์

ที่กล่าวมาคือผลกระทบของโควิด-19 ต่อการค้าโลกในระยะสั้น ที่ทำให้ปริมาณการค้าโลกหดตัว และกระทบถึงการส่งออก และเศรษฐกิจของประเทศต่างๆ อย่างรุนแรง

แต่ผลกระทบของโควิด-19 ได้ส่งผลกระทบต่อการค้าโลกในระยะยาวด้วย โดยเป็นตัวเร่งการเปลี่ยนแปลงของ Megatrend ไม่ว่าจะเป็นลักษณะของความต้องสินค้าที่เปลี่ยนไป ความไม่แน่นอนจากการกระจุกตัวของแหล่งผลิต นโยบายการค้า รวมถึงการเข้ามาของเทคโนโลยี

โดยวิจัยกรุงศรีมองว่ามีปัจจัย Megatrends 6 ปัจจัยที่ส่งผลต่อการเปลี่ยนแปลงของห่วงโซ่มูลค่าโลก ได้แก่

1.ปัจจัยด้านเศรษฐกิจ เกิดจากการเปลี่ยนแปลงขั้วอำนาจทางเศรษฐกิจของโลก ตามบทบาทที่เพิ่มขึ้นของกลุ่มตลาดเกิดใหม่ อาทิ จีน เวียดนาม และเกาหลีใต้ ซึ่งมีอัตราการเติบโตทางเศรษฐกิจที่สูงกว่ากลุ่มประเทศพัฒนาแล้วโดยเปรียบเทียบ และกำลังซื้อของตลาดที่เพิ่มสูงขึ้น กลุ่มเศรษฐกิจนี้จึงเป็นที่น่าจับตามองและเป็นเป้าหมายที่ดีในการขยายตลาดเพื่อจำหน่ายสินค้า

2.ปัจจัยด้านสังคมและประชากร โดยในศตวรรษที่ 21 นี้ แนวโน้มประชากรโลกจะประกอบไปด้วยผู้สูงอายุมากขึ้น ความต้องการในสินค้าและบริการที่มีความจำเป็นต่อกลุ่มเหล่านี้ย่อมเพิ่มขึ้น เป็นผลดีต่อภาคอุตสาหกรรมที่ผลิตสินค้านั้น ๆ แต่อีกนัยหนึ่งของการเพิ่มขึ้นของผู้สูงอายุคือจำนวนประชากรแรงงานที่ลดลงอาจนำไปสู่ปัญหาการขาดแคลนแรงงาน ซึ่งเป็นกำลังสำคัญต่อการผลิตได้ ทั้งสองปัจจัยข้างต้นจึงเป็นส่วนสำคัญในการกำหนดรูปแบบความต้องการสินค้าและบริการในอนาคต

3.ปัจจัยด้านสิ่งแวดล้อม การผลิตในยุคใหม่นั้นนอกจากการคำนึงถึงประสิทธิภาพสูงสุดแล้ว แนวคิดเกี่ยวกับความยั่งยืนและสิ่งแวดล้อมยังถูกให้ความสำคัญมากขึ้น ทำให้การผลิตสินค้าและบริการต้องเกิดประโยชน์สูงสุดและให้โทษต่อสภาพแวดล้อมน้อยที่สุดในเวลาเดียวกัน

4.ปัจจัยด้านภัยธรรมชาติและโรคระบาดมีความสำคัญมากขึ้น โดยเฉพาะจากการระบาดของโควิด-19 ที่เป็นบทเรียนครั้งใหญ่ต่อการดำเนินธุรกิจ ซึ่งช่วยให้ตระหนักว่าเมื่อเกิดภัยพิบัติหรือโรคระบาดขึ้น การที่แหล่งการผลิตสินค้ามีการกระจุกตัวอยู่ที่ใดที่หนึ่ง ความเสียหายต่อการผลิตจะเกิดขึ้นเป็นจำนวนมาก ผู้ผลิตต้องพยายามลดความเสี่ยงในทุกขั้นตอนการผลิต เช่น การกระจายแหล่งผลิตสินค้า เป็นต้น รวมทั้งต้องเน้นให้ธุรกิจมีความยืดหยุ่นต่อการเปลี่ยนแปลงมากกว่าเน้นไปที่ประสิทธิภาพเพียงอย่างเดียว เพื่อให้สามารถประคับประคองธุรกิจในระยะยาวได้

5.ปัจจัยด้านนโยบายการค้าระหว่างประเทศ ในระยะหลัง หลายประเทศมีแนวโน้มทำนโยบายเพื่อปกป้องเศรษฐกิจและผู้ผลิตภายในประเทศ มากยิ่งขึ้น อาทิ สหรัฐอเมริกาที่ใช้นโยบายเรื่องชาตินิยม เน้นการผลิต จำหน่ายและบริโภคสินค้าภายในประเทศ จำกัดความสัมพันธ์และลดการพึ่งพาการผลิตจากโรงงานผลิตโลกอย่างจีน

และ6. ปัจจัยทางเทคโนโลยี เป็นอีกหนึ่งปัจจัยที่มีผลต่อการเปลี่ยนแปลงห่วงโซ่มูลค่าของโลกการเปลี่ยนแปลงอย่างมีนัยสำคัญของแนวโน้มเศรษฐกิจโลกและการค้าโลกในอนาคต โดยผู้ประกอบการพยายามลดความซับซ้อนและลดระยะของแหล่งผลิตให้ใกล้กับประเทศของตนเองมากขึ้น รวมถึงแนวโน้มของนโยบายการค้าที่เข้มงวดขึ้น ประเทศต่างๆ จึงมองหาช่องทางการกระจายสินค้าที่ใกล้แหล่งผลิตมากขึ้นและอยู่ภายในภูมิภาค

ทั้ง 6 ปัจจัยดังกล่าวส่งเสริมให้เกิดการเปลี่ยนแปลงของห่วงโซ่มูลค่าโลกใหม่ที่จะสั้นลง กระจายตัวมากขึ้น และมีความเชื่อมโยงภายในภูมิภาคภายใต้รูปแบบของห่วงโซ่การผลิตโลกที่มีลักษณะสั้นลง กระจายตัวมากขึ้น และมีความเชื่อมโยงภายในภูมิภาคนั้น

วิจัยกรุงศรีได้ทำการคาดการณ์ลักษณะของห่วงโซ่มูลค่าโลกในปี 2025 โดยพบสิ่งที่น่าจะสนใจทั้งหมด 3 ประการ

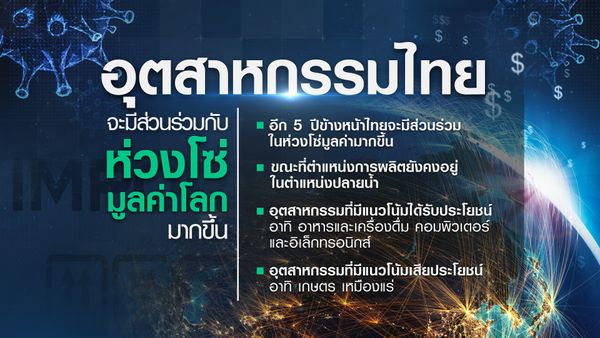

1.อุตสาหกรรมไทยจะมีส่วนร่วมกับห่วงโซ่มูลค่าโลกมากขึ้น

2.ภาคบริการจะมีบทบาทมากขึ้น

3.การพึ่งพากันภายในภูมิภาคมากขึ้น

มาดูในรายละเอียดแต่ละประเด็นกัน

ประการแรก ในอนาคตประเทศไทยจะมีส่วนร่วมในห่วงโซ่การผลิตมากขึ้น จากการประเมินบทบาทของประเทศไทยในอีก 5 ปีข้างหน้าพบว่า ไทยจะมีส่วนร่วมในห่วงโซ่มูลค่ามากขึ้น ขณะที่ตำแหน่งการผลิตยังคงอยู่ในตำแหน่งปลายน้ำ (Downstream) การเปลี่ยนแปลงในลักษณะนี้ถือเป็นโอกาสที่ดีต่อภาคอุตสาหกรรมของไทย เนื่องจากโดยส่วนใหญ่ภาคอุตสาหกรรมของไทยจะยังอยู่ที่อุตสาหกรรมปลายน้ำส่งผลให้ภาคอุตสาหกรรมได้เปรียบจากการผลิตสินค้าที่มีความชำนาญอยู่ตั้งแต่ต้น

ทั้งนี้ อุตสาหกรรมที่มีแนวโน้มได้รับประโยชน์คือ ได้แก่ อุตสาหกรรมอาหารและเครื่องดื่ม อุตสาหกรรมคอมพิวเตอร์และอุตสาหกรรมอิเล็กทรอนิกส์ เป็นต้น ส่วนอุตสาหกรรมที่มีแนวโน้มเสียประโยชน์ คือ อุตสาหกรรมเกษตร อุตสาหกรรมเหมืองแร่ เป็นต้น

ประการที่สอง ภาคบริการจะมีบทบาทมากขึ้น การเติบโตของเศรษฐกิจโลกในระยะหลังเน้นไปที่การเติบโตทางด้านคุณค่า การขับเคลื่อนด้วยเทคโนโลยี องค์ความรู้และนวัตกรรมที่ช่วยสร้างมูลค่าเพิ่มให้กับสินค้า ภาคบริการนับว่าเป็นตัวขับเคลื่อนใหม่ทางเศรษฐกิจซึ่งช่วยส่งเสริมการเติบโตด้านคุณค่าได้เป็นอย่างดี เมื่อพิจารณาการมีส่วนร่วมของภาคบริการในห่วงโซ่มูลค่าพบว่าภาคบริการจะมีส่วนร่วมราว 28% ในอีก 5 ปีข้างหน้า

การที่ภาคบริการถูกใช้เป็นส่วนหนึ่งของการผลิตเพื่อสร้างมูลค่าเพิ่มและทำการส่งออกของนานาประเทศพบว่า ภาคบริการสร้างมูลค่าเพิ่มให้ภาคการผลิตอื่นเพิ่มขึ้นจากราว 3% ในปี 2015 สู่ 3.6% ในปี 2025 ซึ่งเป็นเครื่องยืนยันว่าภาคบริการไม่ได้ถูกจำกัดเพียงแค่การเป็นสินค้าขั้นปลายแต่ยังถูกใช้เป็นสินค้าขั้นกลางสำหรับการผลิตอีกทั้งยังมีแนวโน้มการใช้เพิ่มมากขึ้นอีกด้วย

ประการที่สาม การพึ่งพากันภายในภูมิภาคมากขึ้น เมื่อพิจารณาการมีส่วนร่วมในห่วงโซ่มูลค่าโลกของกลุ่มประเทศอาเซียนและประเทศจีน ญี่ปุ่น เกาหลีและอินเดีย (ASEAN+4) พบว่าประเทศในกลุ่มนี้มีแนวโน้มการพึ่งพากันเองในภูมิภาคเพิ่มมากขึ้น

นอกจากนี้ กำลังซื้อของประเทศเหล่านี้ยังมีแนวโน้มที่จะเติบโตได้ดีในระยะข้างหน้าอีกด้วย ในปัจจุบันการพัฒนาอันรวดเร็วของเทคโนโลยีช่วยลดความแตกต่างของการผลิตในแต่ละพื้นที่ อีกทั้งแนวโน้มห่วงโซ่การผลิตที่เน้นห่วงโซ่ที่สั้นและซับซ้อนน้อยลงทำให้เกิดการค้าภายในภูมิภาคและเชื่อมโยงแต่ละประเทศในภูมิภาคเข้าด้วยกัน

นับเป็นโอกาสของไทยทั้งในแง่ของการผลิต การค้าและการลงทุน ภาคอุตสาหกรรมไทยในฐานะผู้ผลิตรายสำคัญของภูมิภาคได้รับประโยชน์จากการอยู่ใกล้ตลาด ทำให้สามารถจำหน่ายสินค้าตรงกับความต้องการของผู้บริโภคได้ เนื่องจากการผลิตสินค้าในอนาคตจะให้ความสำคัญกับการแข่งขันภายในภูมิภาคมากขึ้น อีกทั้งยังสามารถจัดการความเสี่ยงได้อย่างเป็นระบบ ประสิทธิภาพในการผลิตจึงเพิ่มสูงขึ้น

ติดตามรายการเศรษฐกิจ Insight ตอน การค้าโลกหลัง COVID-19

ได้ที่ https://youtu.be/sc2E7ih2qc0