การโอนเงิน การซื้อสินค้าและบริการ การชำระค่าสาธารณูปโภค การบริจาคเงิน ทั้งในประเทศและต่างประเทศ เทคโนโลยีหนึ่งที่กำลังเป็นที่จับตามองในโลกการชำระเงินขณะนี้คือ “ QR Payment” หรือ QR Code

ก่อนอื่นมาทำความรู้จัก “ต้นกำเนิด” ของ QR Code ซึ่งเริ่มในปี 1994 โดยบริษัท Denso-Wave ประเทศญี่ปุ่นได้พัฒนาสัญลักษณ์ “สี่เหลี่ยม” ขึ้นมาจาก barcode แบบธรรมดา หรือ barcode 1 มิติ บนแท่งที่มีความหนาบางต่างกัน ให้มีความกว้างและยาวเป็น 2 มิติ ทำให้เก็บข้อมูลได้มากกว่า เหมาะสำหรับธุรกิจทุกประเภท จนทำให้เป็นที่แพร่หลายไปทั่วโลก โดยเรียกเจ้าสัญลักษณ์นี้ว่า QR Code ย่อมาจาก Quick Response Code

ทั้งนี้ QR Code สามารถเก็บข้อมูลได้ 7,089 ตัวเลข ในขณะที่ barcode เก็บได้เพียง 20 ตัวเลข หรือคิดเป็น 350 เท่า

QR Code เก็บข้อมูลที่จำเป็นสำหรับการซื้อขายสินค้าและบริการทั้งแบบออนไลน์ และที่ร้านค้า โดยมี 2 รูปแบบ

1. Static - QR Code จะไม่เปลี่ยนแปลง ร้านค้าพิมพ์เพียงครั้งเดียวและติดไว้ที่หน้ารานได้ตลอด โดยลูกค้าจะต้องกรอกจำนวนเงินเอง

2. Dynamic - QR Code จะเปลี่ยนในทุกรายการ เช่น QR Code ที่ถูกสร้างจากแอพพลิเคชั่นมือถือ ที่มีการระบุราคาสินค้าในแต่ละรายการ

สำหรับประเทศไทย ทางธนาคารแห่งประเทศไทย หรือ แบงก์ชาติ ได้ร่วมมือกับผู้บริการเครือข่ายบัตรระดับโลกทั้ง 5 แห่ง ได้แก่ American Express, JCB International, Mastercard, VISA และ UnionPay International รวมถึงผู้บริการทางการเงินในไทย เปิดตัว “Thai QR Standard” ครั้งแรกเมื่อวันที่ 30 สิงหาคม 2018

โดย ผู้ว่าการธนาคารแห่งประเทศไทย ดร.วิรไท สันติประภพ กล่าวในการเปิดตัว Thai QR Standard ในขณะนั้นว่า “ถือเป็นเหตุการณ์สำคัญในการสร้างมาตรฐานกลางของการชำระเงินด้วย QR Code ในประเทศไทย”

Thai QR Standard จึงถูกนำมาใช้เป็น “มาตรฐานเดียวทั้งประเทศ ใช้ได้ทั่วโลก” สามารถรองรับการชำระเงินได้หลากหลาย ทั้งบัญชีธนาคาร บัตรเครดิต บัตรเดบิต หรือ e-Wallet ของผู้ให้บริการรายไหน ก็สามารถสแกน Thai QR Code ได้ ทำให้การชำระเงินทั้งในและต่างประเทศสะดวกและง่ายดาย

และตั้งแต่เปิดให้มีบริการ QR Code ก็ได้รับการตอบรับจากผู้บริโภคเป็นอย่างมาก สะท้อนจากผลสำรวจ “The Future of Payments – อนาคตแห่งการใช้จ่าย” ซึ่งจัดทำโดยยูเนี่ยนเพย์ อินเตอร์เนชั่นแนล และนีลเส็น เดือนกันยายน 2018 เพื่อสำรวจความคิดเห็นของผู้ใช้บริการชำระเงินผ่านมือถือในไทย อายุระหว่าง 18 – 65 ปี จำนวน 400 คน ในเดือน พบว่า 7 ใน 10 (ร้อยละ 71) ของผู้ตอบแบบสอบถามอยากให้ประเทศไทยเป็นสังคมไร้เงินสด และ 6 ใน 10 (ร้อยละ 60) รู้สึก “มั่นใจ” หากต้องใช้ชีวิตในสังคมไร้เงินสดเต็มรูปแบบ

ซึ่งการชำระเงินผ่านมือถือกำลังได้รับความนิยมมากขึ้น โดยผู้บริโภคกว่าครึ่ง (ร้อยละ 53) ระบุว่าโดยเฉลี่ยใช้บริการชำระเงินผ่าน แพลตฟอร์ม และเกือบ 1 ใน 4 (ร้อยละ 22) ใช้จ่ายผ่าน 3 วิธีการชำระเงินผ่านมือถือหลักๆ ได้แก่ QR Code การโอนเงินแบบ Peer-to-Peer (P2P) และการชำระเงินแบบไร้สัมผัส (contactless)

เมื่อเปรียบเทียบระหว่างวิธีการชำระเงินแบบต่างๆ ผลสำรวจเผยว่า เงินสดยังคงเป็นวิธีการชำระเงินที่ได้รับความนิยมสูงสุดในหมู่ผู้บริโภคไทย รองลงมาคือ QR Code ซึ่งผู้ตอบแบบสอบถามร้อยละ 75 ตามมาด้วยการโอนเงินแบบ P2P ร้อยละ 67

ดังนั้น ในยุคที่ประเทศไทยกำลังก้าวเข้าสู่สังคมไร้เงินสด บริการชำระเงินผ่านมือถือนับเป็นตัวขับเคลื่อนที่สำคัญ โดยเฉพาะ QR Code เป็นวิธีที่ได้รับความ “นิยมสูงสุด”

ความนิยมในการใช้ QR Code น่าจะสะท้อนได้จากข้อมูลที่ ทีมระบบการชำระเงิน ฝ่ายนโยบายระบบการชำระเงิน ธนาคารแห่งประเทศไทย (แบงก์ชาติ) รายงานล่าสุดซึ่งน่าสนใจคือ

1.จุดรับ QR ณ ร้านค้าและผ่านช่องทางออนไลน์ พบว่าเพิ่มขึ้นอย่างก้าวกระโดด โดยข้อมูลล่าสุด ณ ธันวาคม 2019 มีจุดรับ QR ประมาณ 6 ล้านจุด เพิ่มขึ้นจากราว 3 ล้านจุดในช่วงต้นปี 2018 หรือขยายตัวเพิ่มขึ้นถึง 2 เท่าในช่วง 2 ปีที่ผ่านมา

ทั้งนี้ ในปี 2018 จุดรับ QR ส่วนใหญ่อยู่ในพื้นที่กรุงเทพและหัวเมืองหลัก กระจุกตัวเพียงบางธุรกิจ เช่น ร้านค้าสะดวกซื้อ สายการบิน แต่ในปี 2019 จุดกระจายรับไปในพื้นที่ต่างจังหวัดครอบคลุมธุรกิจที่หลากหลายมากขึ้นโดยเฉพาะร้านค้าขนาดเล็ก

2. ปริมาณธุรกรรม พบว่าใน 2019 มีประมาณธุรกรรมถึง 80 ล้านรายการ เพิ่มขึ้นจากปี 2018 ถึง 110%

3. มูลค่าธุรกรรม ในปี 2019 มีจำนวน 160,000 ล้านบาท เพิ่มขึ้นจากปี 2018 ถึง 95% และมากกว่าการโอนเงินผ่านสาขาถึง 30%

ทั้งนี้ แบงก์ชาติประเมินว่า ภาพรวมยอดการใช้ QR Code เติบโตก้าวกระโดด เนื่องจาก ธนาคารพาณิชย์เปิดตัวบริการใหม่ๆ ที่เชื่อมระหว่าง QR และ mobile banking ได้ ทำให้สะดวกมากยิ่งขึ้น ขณะที่แบงก์ชาติร่วมกับสมาคมธนาคาร พัฒนาบริการ MyPromptQR หรือ บริการจ่ายเงินผ่าน QR แบบร้านค้าเป็นผู้แสกน นอกจากนี้แบงก์ชาติร่วมมือกับสถาบันการเงินในต่างประเทศ เช่น ญี่ปุ่น ลาว และกัมพูชา เพื่อส่งเสริมการใช้จ่ายผ่าน QR ในต่างประเทศ

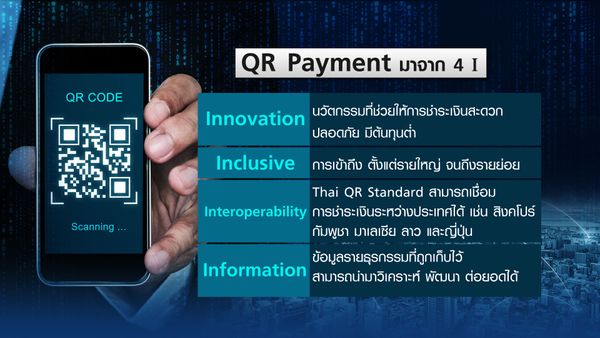

การที่ QR Code ได้รับความนิยม และเป็นเทคโนโลยีที่น่าจับตามองใน เพราะสามารถตอบโจทย์ที่สำคัญ หรือ “4 I” คือ

Innovation : QR Code ถือเป็นนวัตกรรมที่ช่วยให้การชำระเงินสะดวกปลอดภัย มีต้นทุนต่ำ ทำให้ร้านค้ารับเงินง่าย จ่ายเงินคล่อง ประชาชนไม่ต้องพกเงินสดมากเกินไป และที่สำคัญคือ QR Code เป็นพื้นฐานสำคัญในการพัฒนาต่อยอดบริการชำระเงินรูปแบบใหมๆ เช่น การผ่อนชำระสินเชื่อ การบริจาคเงิน ซึ่งเป็นหัวใจการ “เข้าสู่” สังคมไร้เงินสด

Inclusive : ด้วยนวัตกรรมการชำระเงินที่ดี ทำให้ร้านค้าต่าง ๆ ทั้งระดับใหญ่ เช่น ห้างสรรพสินค้าไปจนถึงร้านรายเล็ก อย่างตลาดนัด ร้านข้างทาง แท็กซี่ มอเตอร์ไซด์รับจ้าง สนใจรับเงินด้วย QR Code มากขึ้น ทำให้การเติบโตของจำนวนจุดรับชำระ QR เพิ่มสูงอยางก้าวกระโดดและกระจายตัว “เข้าถึง” ประชาชนมากยิ่งขึ้น

Interoperability : Thai QR Standard ทำให้การชำระเงินในประเทศและต่างประเทศสามารถใช้มาตรฐานร่วมกันได้ ซึ่งช่วยเชื่อมโยงโครงสร้างพื้นฐานทางการเงินระหว่างประเทศให้ “เข้ากัน” ด้วยความร่วมมือระหว่างแบงก์ชาติ กับธนาคารกลางประเทศต่างๆ เช่น สิงคโปร์ กัมพูชา มาเลเซีย ลาว และญี่ปุ่น รองรับการชำระเงินรายย่อยระหว่างลูกค้าและร้านค้าหลากหลายประเทศ

Information : QR Payment ยังทำให้มีข้อมูลรายธุรกรรมซึ่งเป็นเสมือนขุมทรัพย์ที่ช่วยให้ “เข้าใจ” พฤติกรรมของร้านค้าและประชาชนได้ลึกซึ้งขึ้น ด้วยการนำเทคโนโลยีที่ทันสมัยมาช่วยวิเคราะห์เชิงลึก เพื่อพัฒนาต่อยอดบริการให้ตอบสนองความต้องการของผู้ใช้บริการมากขึ้น เช่น การทำ credit scoring ประกอบการพิจารณาสินเชื่อ

จะเห็นว่า QR Payment กำลังมาแรงเป็นหนึ่งในเทคโนโลยีของโลกการชำระเงินที่กำลังก้าวเข้าสู่สังคมไร้เงินสด ซึ่งจะทำให้เศรษฐกิจไทยเข้าใกล้สังคมไร้เงินสด

อย่างไรก็ดี เราคงต้องติดตามว่า ตั้งแต่ต้นมีการระบาดของโควิด -19 ปริมาณการใช้ QR Code และช่องทางชำระเงินดิจิทัลต่างๆ เป็นอย่างไร จะพุ่งแรง หรือเพิ่มขึ้นจนมีนัยสำคัญทำให้สังคมไทยขับเคลื่อนเข้าสู่สังคมไร้เงินสดเร็วขึ้นหรือไม่ ซึ่งทีมงานเศรษฐกิจไซต์มีความคืบหน้าจะนำมารายงานให้ทราบต่อไป

ติดตามรายการเศรษฐกิจ Insight

ตอน “QR Code” หนึ่งในเทคโนโลยีของ “สังคมไร้เงินสด”