อยากแก้หนี้?ต้องเริ่มที่ ปรับ'Mindset'

เปิดเทคนิคการบริหารจัดการหนี้ที่ต้องเริ่มต้นด้วยการปรับ "Mindset" พร้อมโซลูชันการจัดการปัญหาหนี้จากสถาบันการเงินที่มีประสิทธิภาพ!

ปัญหาหนี้สิน เป็นเรื่องที่สร้างความเครียดให้อย่างแน่นอน ยิ่งเศรษฐกิจต้องเจอกับวิกฤตรอบด้าน ย่อมส่งผลกระทบไปถึงการทำงาน การทำธุรกิจสภาพคล่องสะดุด แล้วหนี้สินที่มีอยู่จะทำอย่างไรกันดีล่ะ

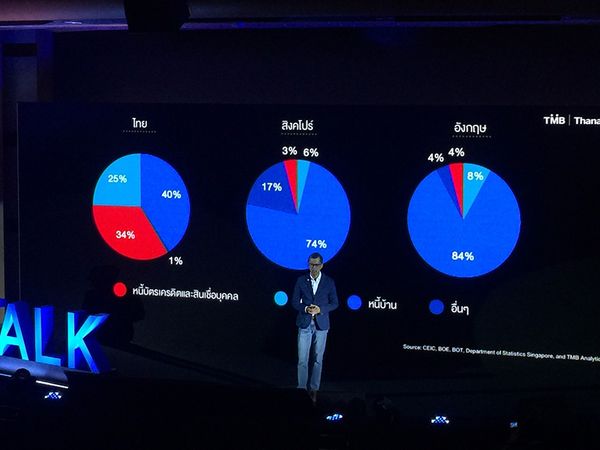

ปัจจุบันหนี้ครัวเรือนไทยเติบโตเร็วมาก จนกลายเป็นปัญหาพื้นฐานใหญ่ของประเทศ จากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ณ สิ้นเดือนกันยายน 2562 พบคนไทยประมาณ 21 ล้านคนเป็นหนี้ โดยข้อมูลจากศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี หรือ TMB Analytics พบว่าในปี 2561 หนี้ของคนไทยส่วนใหญ่มีแนวโน้มมาจากการบริโภค (Personal Consumption) สะท้อนจากหนี้บัตรเครดิตและสินเชื่อบุคคลที่มีสัดส่วนสูงถึง 34% ขณะที่หนี้รถมีสัดส่วน 25% หนี้บ้านมีสัดส่วน 40% และหนี้อื่นๆ อีก 1 % ในขณะที่ต่างประเทศ เช่น สิงคโปร์ และอังกฤษ หนี้ที่เกิดจากการบริโภคมีสัดส่วนไม่ถึง 5%

โควิด-19 ทำให้ปัญหาด้านการเงินเร่งออกมาชัดเจนเร็วขึ้น

คุณปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบี หรือ ธนาคารทหารไทย จำกัด (มหาชน) บอกว่า ปัญหาหนี้อาจจะเกิดจากความคิดและพฤติกรรมการใช้จ่ายที่เกินตัว ประกอบกับธนาคารเองก็ได้มีการออกผลิตภัณฑ์และบริการเพื่อสร้างความสะดวกในการใช้จ่ายและช่วยให้ลูกค้าเข้าถึงเงินกู้ได้ง่ายขึ้น

คนส่วนใหญ่ยังขาดความรู้และการวางแผนด้านการเงิน โดยช่วงสถานการณ์โควิด-19 ทำให้คนที่เป็นหนี้และสถาบันการเงินตระหนักถึงปัญหาที่ซ่อนไว้ ซึ่งถูกเร่งออกมาชัดเจนเร็วขึ้น ทำให้เห็นว่างานที่มั่นคงก็ไม่แน่นอน คนที่มีหนี้อยู่แล้วก็เป็นหนี้หนักขึ้น คนที่ยังไม่เคยเป็นหนี้และไม่เคยวางแผนเพื่อจะเป็นหนี้ ก็กลับเป็นหนี้ครั้งแรกในช่วงเวลาที่ขาดรายได้

ปรับ'Mindset' เริ่มต้นจากการ "ยอมรับ"

คุณดุจดาว วัฒนปกรณ์ นักจิตบำบัด กล่าวว่า ปี 2563 เป็นปีแห่งความน่ากลัว เริ่มต้นจากความกลัวการแพร่ระบาดของโควิด-19 แม้ประเทศไทยสามารถควบคุมการแพร่ระบาดได้แล้ว แต่ความกลัวไม่ได้หายไป คนยังกังวลเกี่ยวกับความมั่นคงในการทำงานและรายได้ที่อาจจะหายไป โดยเฉพาะคนที่เป็น “หนี้” จะเป็นกลุ่มคนที่กลัวอนาคตมากที่สุด ส่งผลให้ภาวะจิตใจย่ำแย่ มีความคิดลบจนอยู่ในภาวะที่มองไม่เห็นทางออกและไม่มีแรงที่จะลุกขึ้นมาแก้ปัญหา

ดุจดาว วัฒนปกรณ์ นักจิตบำบัด

แต่จริงๆ แล้วทุกคนสามารถปรับให้สมองพร้อมที่จะแก้ปัญหาได้ และอยากให้เชื่อว่าทุกอย่างมีทางออก ซึ่งการปลดล็อกแนวคิดยามเป็นหนี้ต้องเริ่มจากการจัดระเบียบความคิดใหม่แล้วหาทางออก โดย " เปิดใจเรียนรู้และยอมรับ" ขั้นแรกคือการยอมรับว่า "ฉันเป็นหนี้" จากนั้นให้ยอมรับความช่วยเหลือจากคนอื่น เช่น ธนาคาร หรือ ผู้ที่มีความรู้ทางด้านการเงิน ที่จะมาช่วยเราจัดการแก้ไขปัญหาหนี้

ปลดล็อกพฤติกรรมการแก้หนี้แบบผิดๆ

คุณจักรพงษ์ เมษพันธุ์ หรือ โค้ชหนุ่ม มันนี่โค้ชคนดัง กล่าวว่า คนไทยจำนวนไม่น้อยมีพฤติกรรมแก้หนี้อย่างไม่ถูกต้อง เช่น พยายามแก้ปัญหาเอง ไม่กล้าขอคำปรึกษาจากผู้เชี่ยวชาญ ทำให้ติดกับดักการเป็นหนี้แบบไม่มีวันจบ ดังนั้น การปลดล็อกต้องหันกลับมาหาจุดตั้งหลัก ด้วยการ "ปรับและเปลี่ยนพฤติกรรม" เริ่มต้นก้าวแรกด้วยการเดินไปคุยกับคู่สัญญา หรือธนาคาร เพื่อประเมินสถานการณ์และหาทางออกร่วมกัน

ซอฟท์โลน-รีไฟแนนซ์ไม่ได้ช่วยแก้ปัญหาหนี้?

โค้ชหนุ่มบอกว่า "การรีไฟแนนซ์ไม่ใช่วิธีการแก้หนี้ " แต่เป็นเพียงการบรรเทาภาระหนี้เพราะ "หนี้ยังไม่ได้หายไปไหน" แค่เป็นการเปลี่ยนเจ้าหนี้ และช่วยให้ภาระผ่อนชำระน้อยลงเพิ่มสภาพคล่องให้กับเรา ซึ่งการจะแก้หนี้คือต้อง"เปลี่ยนพฤติกรรม"การใช้เงินเพื่อกลับมาตั้งหลักใหม่ ได้แก่

- การลดรายจ่าย โดยเฉพาะรายจ่ายหนี้ ต้องหาแนวทางลดค่าใช้จ่ายหนี้ตรงนี้ในแต่ละเดือน มีการ วางแผนการชำระหนี้ตลอดอายุสัญญา

- เลือกใช้เวลา นั่นคือใช้เวลาในการโฟกัสการแก้ปัญหา ไม่ต้องรอเวลาในการแก้หนี้ รวมทั้งใช้เวลาในการหันหน้าคุยกับธนาคารเพื่อเจรจา หรือขอคำปรึกษาว่าจะจัดการกับปัญหาเรื่องหนี้ที่มีอยู่ตอนนี้อย่างไรดี

- มองหาทักษะของตนเองเพื่อนำมาเพิ่มรายได้อย่างไร

ดังนั้น การแก้หนี้คือการเริ่มจากตัวเรา หากปรับพฤติกรรมของตนเองได้ ค่อยๆลดหนี้ไปเรื่อยๆ ภาระหนี้สินที่มีก็จะค่อยๆหมดไปในที่สุด

"จุดเริ่มต้นของการแก้หนี้ คือเริ่มต้นจากการยอมรับว่าตัวคุณเองมีปัญหา แล้วก็ไม่ต้องไปรู้สึกน้อยเนื้อต่ำใจใดๆ มองไปข้างหน้าว่าเราต้องมีชีวิตอยู่อีกหลายปี แล้ว "เราจะมีชีวิตที่ดีได้ก็เริ่มจากการ ข้ามปัญหาในวันนี้ก่อน""

แชร์เทคนิครีไฟแนนซ์บัตรเครดิต ทำอย่างไรไม่ให้กลับมาเป็นหนี้อีก!

ซื้อรถยนต์ 1 คันมีค่าใช้จ่ายอะไรบ้าง คุ้มไหม?ถ้าหักลดหย่อนภาษีได้

เช็กด่วน!มาตรการพักหนี้แต่ละแบงก์สิ้นสุดเมื่อไหร่?

แบงก์ต้องช่วยวางแผนและช่วยแก้ปัญหาหนี้

ในด้านของสถาบันการเงิน หรือเจ้าหนี้ของผู้กู้เองก็จะต้องปรับบทบาท นอกจากจะเป็นผู้หยิบยื่นหนี้ให้แล้ว ยังต้องปรับบทบาทใหม่ที่จะช่วยสร้างชีวิตทางการเงินที่ดีขึ้น (Financial Well-being) ให้ประชาชนหรือลูกค้าเติบโตไปพร้อมๆกัน และมีชีวิตทางการเงินที่ดีขึ้น

ปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร TMB

คุณปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร TMB กล่าวว่า ตอนนี้ธนาคารได้จัดตั้งทีมงานขึ้นมาใหม่ที่เน้นให้การให้คำปรึกษาผ่านผู้เชี่ยวชาญ (Debt Advisory) จำนวน 100 คน โดยเป็นทีมงานที่ย้ายมาจากทีมขายผลิตภัณฑ์สินเชื่อที่อยู่อาศัย สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล เป็นต้น ซึ่งนำมาอบรมเรื่องการแก้ปัญหาหนี้ โดยธนาคารได้พัฒนาระบบซอฟต์แวร์ขึ้นมาใหม่เพื่อรองรับการให้คำปรึกษาและแก้ปัญหาหนี้โดยเฉพาะ ซึ่งทีมที่ปรึกษาการแก้หนี้จะนำเสนอทางเลือกต่างๆ เช่น การทำ Debt Consolidation เพื่อให้ลูกค้าสามารถรวมภาระหนี้ที่มีจากหลายๆบัญชีสินเชื่อให้เหลือหนี้เพียงบัญชีเดียว และจะได้รับการขยายระยะเวลาในการผ่อนชำระตามสินเชื่อมีหลักประกันช่วยลดภาระการผ่อนโดยรวมลง ในระยะต่อไปธนาคารคาดว่าจะเปิดให้ลูกหนี้ข้ามแบงก์ เข้าโครงการได้ ขณะนี้นำร่องที่กลุ่มลูกหนี้ที่เป็นลูกค้าของทีเอ็มบีกับธนชาตก่อน

“ปัจจุบันทีเอ็มบีและธนชาตมีโซลูชันที่ลูกค้าสามารถนำมาใช้ตามคอนเซปต์ การรวมหนี้ ได้แก่ สินเชื่อทีเอ็มบี บ้านแลกเงิน และสินเชื่อธนชาตไดรฟ์ รถแลกเงิน ที่จะช่วยลดดอกเบี้ย ลดค่างวด และเสริมสภาพคล่องให้กับลูกค้าได้ และพร้อมให้ลูกค้ารู้จักเครื่องมือทางการเงิน และเลือกใช้สินเชื่อที่เหมาะสม แต่ที่สำคัญแก้หนี้ได้แล้ว อย่ากลับมาเป็นหนี้อีก” คุณปิติ กล่าว

เกาะติดข่าวที่นี่

website: www.TNNTHAILAND.comfacebook : TNNONLINE

facebook live : TNN Live

twitter : TNNONLINE

Line : @TNNONLINE

Youtube Official : TNNONLINE

Instagram : TNN_ONLINE

TIKTOK : @TNNONLINE