แนวโน้มหนี้ครัวเรือนไทยต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปรับลดลงต่อเนื่อง โดยข้อมูลล่าสุดที่ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่ ณ ไตรมาส 1 ปี 2569 พบว่าหนี้ครัวเรือนไทย หรือเงินให้กู้ยืมแก่ภาคครัวเรือนของสถาบันการเงินมีจำนวน 16,410,350 ล้านบาท เพิ่มขึ้นร้อยละ 0.5 เทียบช่วงเดียวกันปีก่อน (YoY) และจากไตรมาสก่อนที่แทบไม่โต หรือเพิ่มขึ้นเพียงร้อยละ 0.05 YOY

โดยหนี้ครัวเรือน ณ ไตรมาส 1 ปี 2569 มีจำนวน 16,410,350 ล้านบาท คิดเป็นสัดส่วนต่อ GDP อยู่ที่ร้อยละ 85.9 เป็นการปรับลดลงต่อเนื่องต่ำสุดในรอบ 6 ปี นับตั้งแต่ไตรมาส 1 ปี 2563 ซึ่งมีสัดส่วนหนี้ครัวเรือนต่อ GDP อยู่ที่ร้อยละ 84.6

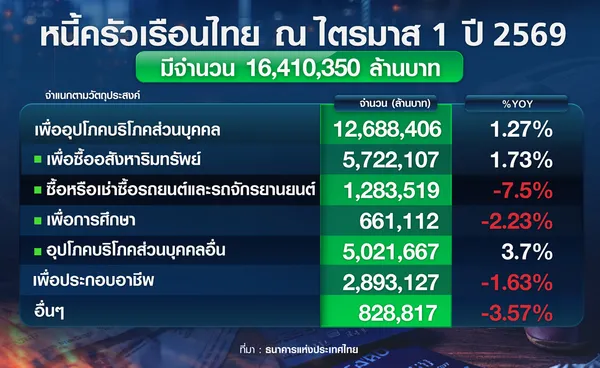

เมื่อพิจารณาในรายละเอียดหนี้ครัวเรือนโดยจำแนกตามวัตถุประสงค์ พบว่าสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคลมีจำนวน 12,688,406 ล้านบาท เพิ่มขึ้นร้อยละ 1.27 เป็นการเพิ่มขึ้นจากสินเชื่ออุปโภคบริโภคส่วนบุคคลอื่น (เพิ่มขึ้นร้อยละ 3.7) และสินเชื่อเพื่อซื้ออสังหาริมทรัพย์ (เพิ่มขึ้นร้อยละ 1.73) ส่วนสินเชื่อเพื่อซื้อหรือเช่าซื้อรถยนต์และรถจักรยานยนต์ลดลงร้อยละ 7.5 และเพื่อการศึกษาลดลงร้อยละ 2.2

ขณะที่สินเชื่อเพื่อประกอบอาชีพมีจำนวน 2,893,127 ล้านบาท เพิ่มขึ้นร้อยละ 1.63 แต่สินเชื่ออื่นๆ (ประกอบด้วย เงินให้กู้ยืมเพื่อซื้อหลักทรัพย์และเงินให้กู้ยืมที่ไม่สามารถจำแนกวัตถุประสงค์ได้) มีจำนวน 828,817 ล้านบาท ลดลงร้อยละ 3.57

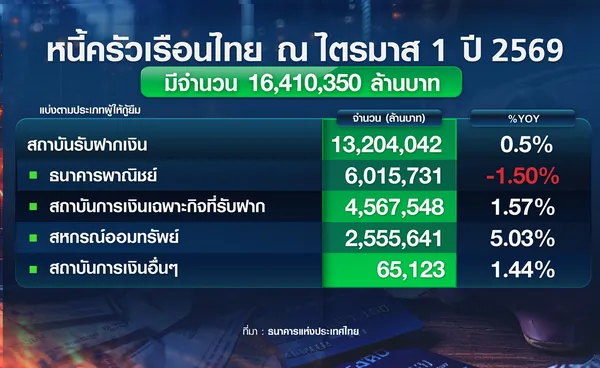

นอกจากนี้ เมื่อพิจารณาหนี้ครัวเรือนแยกตามประเภทผู้ให้กู้ยืมเงิน พบว่าหนี้สินครัวเรือนส่วนใหญ่เป็นการกู้ยืมจากสถาบันรับฝากเงิน 13,204,042 ล้านบาท ประกอบด้วย ธนาคารพาณิชย์ 6,015,731 ล้านบาท ลดลงร้อยละ 1.50 ขณะที่สถาบันการเงินเฉพาะที่รับฝากเงิน (ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย และ ธนาคารอิสลามแห่งประเทศไทย) ปล่อยกู้ 4,567,548 ล้านบาท เพิ่มขึ้นร้อยละ 1.57

ส่วนสหกรณ์ออมทรัพย์ปล่อยกู้ 2,555,641 ล้านบาท เพิ่มขึ้นร้อยละ 5.03 และสถาบันการเงินอื่นๆ (บริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ และสหกรณ์เครดิตยูเนี่ยน) 65,123 ล้านบาท เพิ่มขึ้นร้อยละ 1.44

สำหรับการกู้ยืมเงินจากสถาบันการเงินอื่นๆ มีจำนวน 2,439,075 ล้านบาท ประกอบด้วย บริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล จำนวน 1,937,250 ล้านบาท ลดลงร้อยละ 0.11 บริษัทประกันภัยและประกันชีวิต จำนวน 163,580 ล้านบาท เพิ่มขึ้นร้อยละ 8.12 บริษัทหลักทรัพย์ จำนวน 58,441 ล้านบาท ลดลงร้อยละ 23.4 ธุรกิจบริหารสินทรัพย์สถาบันการเงิน จำนวน 87,087 ล้านบาท ลดลงร้อยละ 6.8 โรงรับจำนำ จำนวน 128,894 ล้านบาท เพิ่มขึ้นมากที่สุดร้อยละ 18.2

และสถาบันการเงินอื่นๆ ( ประกอบด้วยกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน กองทุนบำเหน็จบำนาญข้าราชการ บรรษัทตลาดรองสินเชื่อเพื่อที่อยู่อาศัย บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม และธุรกิจสินเชื่อรายย่อยระดับจังหวัด (พิโกไฟแนนซ์) จำนวน 63,824 ล้านบาท เพิ่มขึ้นร้อยละ 4.26

ส่วนแหล่งเงินกู้อื่น ๆ (ประกอบด้วย กองทุนเงินให้กู้ยืมเพื่อการศึกษา การเคหะแห่งชาติ สหกรณ์การเกษตร สหกรณ์บริการ สหกรณ์นิคม สหกรณ์ประมง และสหกรณ์ร้านค้า) จำนวน 767,233 ล้านบาท เพิ่มขึ้นร้อยละ 0.86

สรุปข่าว

แนวโน้มหนี้ครัวเรือนไทยต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปรับลดลงต่อเนื่อง โดยข้อมูลล่าสุดที่ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่ ณ ไตรมาส 1 ปี 2569 พบว่าหนี้ครัวเรือนไทย หรือเงินให้กู้ยืมแก่ภาคครัวเรือนของสถาบันการเงินมีจำนวน 16,410,350 ล้านบาท เพิ่มขึ้นร้อยละ 0.5 เทียบช่วงเดียวกันปีก่อน (YoY) และจากไตรมาสก่อนที่แทบไม่โต หรือเพิ่มขึ้นเพียงร้อยละ 0.05 YOY

โดยหนี้ครัวเรือน ณ ไตรมาส 1 ปี 2569 มีจำนวน 16,410,350 ล้านบาท คิดเป็นสัดส่วนต่อ GDP อยู่ที่ร้อยละ 85.9 เป็นการปรับลดลงต่อเนื่องต่ำสุดในรอบ 6 ปี นับตั้งแต่ไตรมาส 1 ปี 2563 ซึ่งมีสัดส่วนหนี้ครัวเรือนต่อ GDP อยู่ที่ร้อยละ 84.6

เมื่อพิจารณาในรายละเอียดหนี้ครัวเรือนโดยจำแนกตามวัตถุประสงค์ พบว่าสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคลมีจำนวน 12,688,406 ล้านบาท เพิ่มขึ้นร้อยละ 1.27 เป็นการเพิ่มขึ้นจากสินเชื่ออุปโภคบริโภคส่วนบุคคลอื่น (เพิ่มขึ้นร้อยละ 3.7) และสินเชื่อเพื่อซื้ออสังหาริมทรัพย์ (เพิ่มขึ้นร้อยละ 1.73) ส่วนสินเชื่อเพื่อซื้อหรือเช่าซื้อรถยนต์และรถจักรยานยนต์ลดลงร้อยละ 7.5 และเพื่อการศึกษาลดลงร้อยละ 2.2

ขณะที่สินเชื่อเพื่อประกอบอาชีพมีจำนวน 2,893,127 ล้านบาท เพิ่มขึ้นร้อยละ 1.63 แต่สินเชื่ออื่นๆ (ประกอบด้วย เงินให้กู้ยืมเพื่อซื้อหลักทรัพย์และเงินให้กู้ยืมที่ไม่สามารถจำแนกวัตถุประสงค์ได้) มีจำนวน 828,817 ล้านบาท ลดลงร้อยละ 3.57

นอกจากนี้ เมื่อพิจารณาหนี้ครัวเรือนแยกตามประเภทผู้ให้กู้ยืมเงิน พบว่าหนี้สินครัวเรือนส่วนใหญ่เป็นการกู้ยืมจากสถาบันรับฝากเงิน 13,204,042 ล้านบาท ประกอบด้วย ธนาคารพาณิชย์ 6,015,731 ล้านบาท ลดลงร้อยละ 1.50 ขณะที่สถาบันการเงินเฉพาะที่รับฝากเงิน (ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย และ ธนาคารอิสลามแห่งประเทศไทย) ปล่อยกู้ 4,567,548 ล้านบาท เพิ่มขึ้นร้อยละ 1.57

ส่วนสหกรณ์ออมทรัพย์ปล่อยกู้ 2,555,641 ล้านบาท เพิ่มขึ้นร้อยละ 5.03 และสถาบันการเงินอื่นๆ (บริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ และสหกรณ์เครดิตยูเนี่ยน) 65,123 ล้านบาท เพิ่มขึ้นร้อยละ 1.44

สำหรับการกู้ยืมเงินจากสถาบันการเงินอื่นๆ มีจำนวน 2,439,075 ล้านบาท ประกอบด้วย บริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล จำนวน 1,937,250 ล้านบาท ลดลงร้อยละ 0.11 บริษัทประกันภัยและประกันชีวิต จำนวน 163,580 ล้านบาท เพิ่มขึ้นร้อยละ 8.12 บริษัทหลักทรัพย์ จำนวน 58,441 ล้านบาท ลดลงร้อยละ 23.4 ธุรกิจบริหารสินทรัพย์สถาบันการเงิน จำนวน 87,087 ล้านบาท ลดลงร้อยละ 6.8 โรงรับจำนำ จำนวน 128,894 ล้านบาท เพิ่มขึ้นมากที่สุดร้อยละ 18.2

และสถาบันการเงินอื่นๆ ( ประกอบด้วยกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน กองทุนบำเหน็จบำนาญข้าราชการ บรรษัทตลาดรองสินเชื่อเพื่อที่อยู่อาศัย บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม และธุรกิจสินเชื่อรายย่อยระดับจังหวัด (พิโกไฟแนนซ์) จำนวน 63,824 ล้านบาท เพิ่มขึ้นร้อยละ 4.26

ส่วนแหล่งเงินกู้อื่น ๆ (ประกอบด้วย กองทุนเงินให้กู้ยืมเพื่อการศึกษา การเคหะแห่งชาติ สหกรณ์การเกษตร สหกรณ์บริการ สหกรณ์นิคม สหกรณ์ประมง และสหกรณ์ร้านค้า) จำนวน 767,233 ล้านบาท เพิ่มขึ้นร้อยละ 0.86

จากข้อมูลหนี้ครัวเรือนต่อ GDP ลดลงต่ำสุดในรอบ 6 ปีเหลือร้อยละ 85.9 ในไตรมาส 1 ปี 2569 ในมุมมองของศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ หรือ SCB EIC ระบุว่ายังไม่สะท้อนฐานะการเงินครัวเรือนที่แข็งแกร่งขึ้น โดย SCB EIC พบสาเหตุที่สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงเร็วในไตรมาสนี้เพราะ

1. ครัวเรือนเข้าถึงสินเชื่อในระบบสถาบันการเงินหลักได้ยาก แม้หนี้ครัวเรือนไตรมาส 1 ปี 2569 จะกลับมาขยายตัวเพิ่มขึ้นบ้างร้อยละ 0.5 YOY จากไตรมาสก่อนที่แทบไม่โต แต่การขยายตัวหลักยังมาจากสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคล

ขณะที่สินเชื่อจากสถาบันการเงินหลักยังคงหดต่อเนื่องนานกว่า 2 ปีอยู่ที่ติดลบราวร้อยละ 2.1 YOY สะท้อนมาตรฐานการปล่อยสินเชื่อที่ยังเข้มงวด ขณะที่สินเชื่อสถาบันการเงินภาครัฐช่วยพยุงสินเชื่อเพิ่มได้บ้าง ตามนโยบายรัฐบาลเพื่อประคองสภาพคล่องและบรรเทาภาระทางการเงินของครัวเรือน แต่เติบโตชะลอลงอยู่ที่ร้อยละ 1.6 YOY

2. ครัวเรือนหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายมากขึ้น โดยสินเชื่อผ่านโรงรับจำนำและสหกรณ์ออมทรัพย์ขยายตัวสูงต่อเนื่อง โดยเฉพาะโรงรับจำนำที่เร่งตัวถึงร้อยละ 18.3 YOY สะท้อนว่าครัวเรือนบางส่วนเริ่มหันไปใช้แหล่งเงินกู้ที่มีเงื่อนไขยืดหยุ่นและเข้าถึงง่ายกว่า เช่น การใช้หลักทรัพย์ค้ำประกันระยะสั้นในโรงรับจำนำ แม้มีต้นทุนทางการเงินสูงกว่า

หรือการกู้จากสหกรณ์ออมทรัพย์ที่ยังขยายตัวอยู่ที่ร้อยละ 5.0YOY เนื่องจากเป็นแหล่งเงินกู้ที่อิงความสัมพันธ์กับสมาชิก มีข้อมูลรายได้และกลไกการหักชำระผ่านระบบสมาชิกชัดเจน ทำให้สมาชิกสามารถเข้าถึงสินเชื่อได้ง่ายกว่าสินเชื่อจากสถาบันการเงินหลัก แนวโน้มนี้สะท้อนว่าความเสี่ยงของหนี้ครัวเรือนไม่ได้หายไป แต่กำลังเคลื่อนย้ายไปยังแหล่งเงินกู้นอกกลุ่มสถาบันการเงินหลักที่เข้าถึงง่ายกว่า

3. GDP ขยายตัวสูงถึงร้อยละ 2.9 YOY ในไตรมาส 1 ปี 2569 จากการลงทุนภาคเอกชนและการส่งออกที่ขยายตัวดี ส่งผลให้ Nominal GDP ซึ่งรวมผลของเงินเฟ้อ เป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวเร็วกว่ายอดหนี้ครัวเรือน ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงเร็วแม้มูลค่าหนี้ครัวเรือนยังเพิ่มขึ้นและความสามารถในการชำระหนี้ของครัวเรือนยังไม่ได้ปรับดีขึ้นอย่างชัดเจน

SCB EIC ประเมินว่าสัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะมีแนวโน้มลดลงต่อเนื่อง แต่เป็น “การลดหนี้จากข้อจำกัดในการเข้าถึงสินเชื่อ (Constraint-driven Deleveraging)” มากกว่าฐานะการเงินครัวเรือนฟื้นตัว โดยคาดว่าสัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะลดลงสู่ระดับร้อยละ 83.5-84.5 ณ สิ้นปี 2569 โดยมีแรงกดดันจาก 3 ปัจจัยหลัก ได้แก่

1. การเข้าถึงสินเชื่อยังจำกัด ทำให้หนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำ ภาวะการเงินที่ยังตึงตัว มาตรฐานการปล่อยสินเชื่อของสถาบันการเงินที่ยังเข้มงวด ทำให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก โดยเฉพาะสินเชื่อรายย่อยจากสถาบันการเงินหลัก ทำให้ครัวเรือนส่วนหนึ่งมีความเสี่ยงหันไปพึ่งพาแหล่งเงินกู้นอกระบบมากขึ้น ส่งผลให้ยอดคงค้างหนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำต่อเนื่อง

2. ครัวเรือนลดการก่อหนี้และระมัดระวังการใช้จ่ายมากขึ้น รายได้ที่ฟื้นตัวช้า ค่าครองชีพที่ยังอยู่ในระดับสูง และความไม่แน่นอนของภาวะเศรษฐกิจ กดดันความสามารถในการชำระหนี้ ทำให้ครัวเรือนจำนวนมากชะลอการก่อหนี้ใหม่ โดยเฉพาะหนี้เพื่อซื้อสินทรัพย์หรือหนี้เพื่อการลงทุนระยะยาว ขณะเดียวกัน ครัวเรือนบางส่วนจำเป็นต้องลดค่าใช้จ่ายเพื่อรักษาสภาพคล่องและรองรับภาระหนี้เดิม

3. Nominal GDP ขยายตัวสูงขึ้นจากแรงกดดันเงินเฟ้อ แรงกดดันด้านราคาพลังงานหลังความขัดแย้งในตะวันออกกลางมีแนวโน้มทำให้เงินเฟ้อเร่งตัวขึ้น ส่งผลให้ Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวสูงขึ้น ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงในเชิงตัวเลข ขณะที่ภาระหนี้และความสามารถในการชำระหนี้ของครัวเรือนยังเปราะบาง

นอกจากนี้ SCB EIC ยังประเมินสุขภาพการเงินครัวเรือนไทยว่า “ยังเปราะบาง” จาก 4 ปัจจัยหลัก

1. ตลาดแรงงานเริ่มอ่อนแอลง ทั้งอัตราการว่างงานที่สูงขึ้น ชั่วโมงการทำงานที่ลดลง และค่าจ้างเฉลี่ยที่กลับมาหดตัว ซึ่งเพิ่มแรงกดดันต่อรายได้และความสามารถในการชำระหนี้

2. ภาระหนี้ของครัวเรือนบางส่วนอาจยังไม่สะท้อนอยู่ในตัวเลขหนี้ครัวเรือน โดยเฉพาะหนี้จากกองทุนหมู่บ้าน กองทุนชุมชนเมือง และหนี้นอกระบบ ซึ่งครัวเรือนรายได้น้อยมีแนวโน้มพึ่งพามากขึ้น

3. คุณภาพสินเชื่อครัวเรือนยังอยู่ในระดับที่ต้องเฝ้าระวัง สินเชื่อด้อยคุณภาพ (Stage 2 และ Stage 3) แม้ทยอยปรับดีขึ้นบ้างแต่ยังอยู่ในระดับสูง สะท้อนภาวะการเงินที่ยังตึงตัว ทำให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก

4. ครัวเรือนที่มีหนี้มากกว่าครึ่งมีรายได้ไม่เพียงพอต่อรายจ่าย โดยเฉพาะครัวเรือนรายได้น้อย ซึ่งยังมีสัดส่วนค่าใช้จ่ายรวมภาระชำระหนี้สูงกว่ารายได้

ดังนั้น การลดลงของสัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ที่เห็นนี้ไม่อาจมองว่าเป็นสัญญาณของฐานะการเงินครัวเรือนที่แข็งแรงขึ้น แต่สะท้อนข้อจำกัดในการเข้าถึงสินเชื่อและรายได้ที่ยังฟื้นตัวไม่ทั่วถึง ซึ่งอาจกดดันการฟื้นตัวของการบริโภคและเศรษฐกิจไทยในระยะข้างหน้า

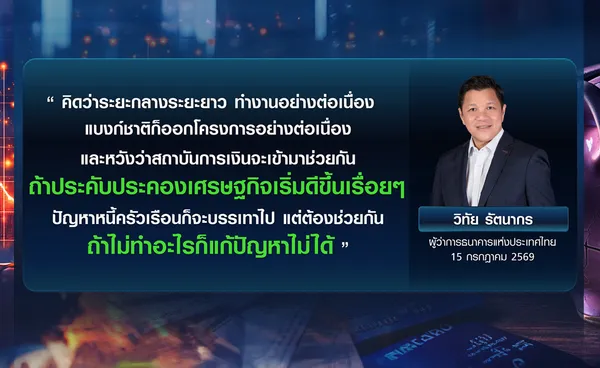

ด้านมุมมองผู้ว่าการธนาคารแห่งประเทศไทย (ธทป.) "วิทัย รัตนากร" มีความเห็นว่า สัดส่วนหนี้ครัวเรือนต่อ GDP ที่ปรับลดลงต่ำสุดในรอบ 6 ปี เป็นเรื่องที่ดี ไม่ต้องกังวล แต่สัดส่วนหนี้ครัวเรือนที่ดูเหมือนลดลงในเชิงเปอร์เซ็นต์นั้น ส่วนหนึ่งเป็นผลมาจากฐานของ GDP ที่สูงขึ้นจากภาวะเงินเฟ้อ และการที่สถาบันการเงินเพิ่มความระมัดระวังในการปล่อยสินเชื่อมากขึ้น เป็นสิ่งที่ธปท.พยายามแก้ไขเรื่องนี้อยู่ แต่ต้องใช้เวลาเพราะเป็นปัญหาเชิงโครงสร้าง

"คิดว่าระยะกลางระยะยาว หากรัฐบาลทำงานอย่างต่อเนื่อง แบงก์ชาติก็ออกโครงการอย่างต่อเนื่อง และหวังว่าสถาบันการเงินจะเข้ามาช่วยกัน ในระยะหนึ่ง ถ้าประคับประคองเศรษฐกิจเริ่มดีขึ้นเรื่อยๆ ปัญหาหนี้ครัวเรือนก็จะบรรเทาไป แต่ต้องช่วยกัน ถ้าไม่ทำอะไรก็แก้ปัญหาไม่ได้" ผู้ว่าการธปท.กล่าว

- แบงก์ชาติสกัดทุนเทา คุมเข้มฝากเงินสดเกิน 5 ล้าน

- รัฐบาลเดินหน้าแก้หนี้ครัวเรือนต่อเนื่อง ช่วยประชาชนลดภาระกว่า 171 ล้านบาท

- “สินเชื่อดอกเบี้ยคนละครึ่ง” ลดต้นทุน เพิ่มรายได้เกษตรกร

- อัพเป้า GDP ไทย โต 2.1% จาก 1.9% ตะวันออกกลางพักรบ ดีมานด์ AI หนุน

- เปิดรายละเอียด "แบงก์ชาติ" ลดค่าธรรมเนียมแบงก์พาณิชย์ 19 รายการ คาดกระทบกำไรไม่เกิน 5 พันล้านบาท

ที่มาข้อมูล : BOT, SCB EIC

ที่มารูปภาพ : TNN