ในห้วง 3 ทศวรรษที่ผ่านมา เรามักได้ยินคำเตือนซ้ำๆ ว่า "สังคมไทยกำลังเข้าสู่สังคมสูงวัย" และภาพจำของผู้สูงอายุในอดีตคือการอยู่พร้อมหน้ากับลูกหลานในครอบครัวขยาย แต่ข้อมูลจากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนตลอด 30 ปีที่ผ่านมา กลับพบว่าผู้สูงอายุที่ต้องอยู่ “ลำพัง” หรืออยู่กันเพียงลำพังคู่สมรสเพิ่มขึ้นเกือบ 9 เท่าตัว ท่ามกลางภาระค่าครองชีพที่ซับซ้อนและตึงตัวขึ้น

ข้อมูลเหล่านี้ไม่ใช่เพียงสถิติบนหน้ากระดาษ แต่คือ "สัญญาณเตือน" ถึงความท้าทายใหม่ที่รัฐและปัจเจกบุคคลต้องเร่งเตรียมพร้อม ก่อนที่ประเทศไทยจะก้าวเข้าสู่ "สังคมสูงวัยระดับสุดยอด" (Super-Aged Society) อย่างเต็มตัว

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) โดย “วรวรรณ ชาญด้วยวิทย์” และ “จิราภรณ์ แผลงประพันธ์” เปิดเผยผลการศึกษาและวิเคราะห์หัวข้อ “เกษียณในโลกใบใหม่: เมื่อความแก่ตัวมาพร้อมความโดดเดี่ยวและต้นทุนที่สูงขึ้น” พบว่า ในช่วง 30 ปีที่ผ่านมา ไทยไม่ได้แค่มี “ผู้สูงอายุเพิ่มขึ้น” เท่านั้น แต่โครงสร้างชีวิตของผู้สูงอายุก็กำลังเปลี่ยนไป ทั้งเรื่องอายุที่ยืนยาวขึ้น รูปแบบการอยู่อาศัยที่เปลี่ยนจากการอยู่กับลูกหลานไปสู่การอยู่ลำพังหรืออยู่กันเพียงสองคนมากขึ้น ตลอดจนรูปแบบการใช้จ่ายที่สะท้อนวิถีชีวิตใหม่ของวัยสูงอายุ

โดยจากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ พบว่าจำนวนผู้สูงอายุไทยพุ่งสูงขึ้นอย่างก้าวกระโดด จาก 5.0 ล้านคนในปี 2537 สู่ 16.8 ล้านคนในปี 2567 หรือเพิ่มขึ้นกว่า 3.3 เท่า ซึ่งหมายความว่าในปัจจุบัน ประชากรไทยเกือบ 1 ใน 4 คือ “ผู้สูงอายุ” แต่สิ่งที่น่าจับตามองยิ่งกว่าคือ "โครงสร้างภายใน" ของกลุ่มผู้สูงวัย โดยเฉพาะกลุ่มอายุ 80 ปีขึ้นไปมีจำนวนเพิ่มขึ้นเร็วมาก

โดยกลุ่มอายุ 81-90 ปี มีจำนวนเพิ่มขึ้นสูงถึง 4.7 เท่า (จาก 363,334 คน เป็น 1,718,701 คน) และกลุ่มอายุ 90 ปีขึ้นไปที่เพิ่มขึ้น 4 เท่า (จาก 62,416 คน 249,838 คน) ในขณะที่กลุ่มอายุ 71-80 ปี และ 61-70 ปี เพิ่มขึ้น 3.6 เท่า และ 3.1 เท่าตามลำดับ ซึ่งสถิติเหล่านี้สะท้อนให้เห็นว่าประเทศไทยกำลังก้าวเข้าสู่ "สังคมสูงวัยระดับสุดยอด" อย่างเต็มตัวและรวดเร็วคูณทวี

จำนวนที่เพิ่มขึ้นอย่างรวดเร็วนี้ นอกจากจะแสดงถึงพัฒนาการทางการแพทย์ที่ทำให้คนอายุยืนขึ้น แต่ขณะเดียวกันก็สร้างความท้าทายถึงโจทย์ใหม่ของประเทศที่ไม่ได้อยู่แค่การดูแลผู้สูงอายุทั่วไป แต่ต้องเตรียมพร้อมสำหรับการดูแล “ผู้สูงอายุวัยปลาย” ที่มักเปราะบางกว่า ต้องการการดูแลระยะยาวมากกว่า และมีโอกาสพึ่งพาผู้อื่นมากกว่า พูดอีกแบบคือ ไทยไม่ได้แค่แก่ขึ้น แต่กำลังมีคนที่อายุยืนขึ้นจำนวนมากขึ้นด้วย

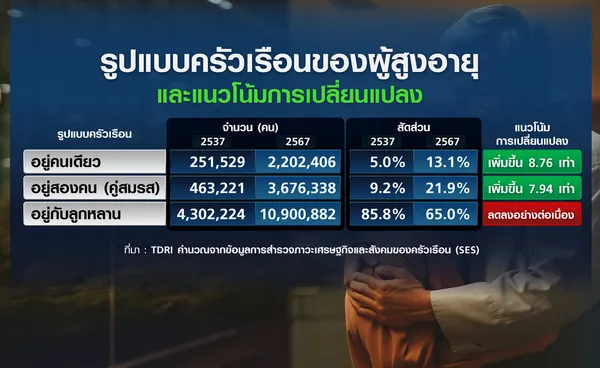

นอกจากผู้สูงวัยยุคใหม่จะอายุยืนขึ้นแล้ว รูปแบบการอยู่อาศัยเปลี่ยนจากอยู่กับลูกหลานไปสู่การอยู่คนเดียวและอยู่กันสองคนมากขึ้นจากเมื่อ 30 ปีก่อน ผู้สูงอายุ 86 คน จาก 100 คนอยู่กับลูกหลาน แต่ปัจจุบันลดเหลือ 65 คน และที่น่าเป็นห่วงคือผู้สูงอายุที่อยู่คนเดียวเพิ่มจากประมาณ 2.5 แสนคน เป็น 2.2 ล้านคน หรือเพิ่มขึ้นเกือบ 8.8 เท่า ส่วนผู้สูงอายุที่อยู่กันสองคนเพิ่มจาก 4.6 แสนคน เป็น 3.7 ล้านคน หรือเกือบ 8 เท่า นั่นคือมีผู้สูงอายุกว่า 5.8 ล้านคนที่อาจขาดระบบการดูแลที่เหมาะสม

จากครอบครัวขยายที่หลายรุ่นอยู่ร่วมกัน ไปสู่ครอบครัวขนาดเล็กลง ลูกหลานแยกออกไปทำงานหรือใช้ชีวิตของตนเองมากขึ้น ผู้สูงอายุจำนวนมากจึงต้องใช้ชีวิตลำพัง หรือใช้ชีวิตกับคู่สมรสเพียงสองคน ประเด็นนี้ไม่ได้แปลว่า “ลูกหลานทอดทิ้ง” เสมอไป แต่สะท้อนโครงสร้างเศรษฐกิจและสังคมที่เปลี่ยน เช่น การย้ายถิ่นเพื่อทำงาน การมีบุตรน้อยลง การแต่งงานช้าลง และต้นทุนการดูแลเด็กและผู้สูงอายุที่สูงขึ้น จนทำให้การอยู่ร่วมกันหลายรุ่นไม่ใช่รูปแบบหลักเหมือนในอดีต

สรุปข่าว

ในห้วง 3 ทศวรรษที่ผ่านมา เรามักได้ยินคำเตือนซ้ำๆ ว่า "สังคมไทยกำลังเข้าสู่สังคมสูงวัย" และภาพจำของผู้สูงอายุในอดีตคือการอยู่พร้อมหน้ากับลูกหลานในครอบครัวขยาย แต่ข้อมูลจากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนตลอด 30 ปีที่ผ่านมา กลับพบว่าผู้สูงอายุที่ต้องอยู่ “ลำพัง” หรืออยู่กันเพียงลำพังคู่สมรสเพิ่มขึ้นเกือบ 9 เท่าตัว ท่ามกลางภาระค่าครองชีพที่ซับซ้อนและตึงตัวขึ้น

ข้อมูลเหล่านี้ไม่ใช่เพียงสถิติบนหน้ากระดาษ แต่คือ "สัญญาณเตือน" ถึงความท้าทายใหม่ที่รัฐและปัจเจกบุคคลต้องเร่งเตรียมพร้อม ก่อนที่ประเทศไทยจะก้าวเข้าสู่ "สังคมสูงวัยระดับสุดยอด" (Super-Aged Society) อย่างเต็มตัว

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) โดย “วรวรรณ ชาญด้วยวิทย์” และ “จิราภรณ์ แผลงประพันธ์” เปิดเผยผลการศึกษาและวิเคราะห์หัวข้อ “เกษียณในโลกใบใหม่: เมื่อความแก่ตัวมาพร้อมความโดดเดี่ยวและต้นทุนที่สูงขึ้น” พบว่า ในช่วง 30 ปีที่ผ่านมา ไทยไม่ได้แค่มี “ผู้สูงอายุเพิ่มขึ้น” เท่านั้น แต่โครงสร้างชีวิตของผู้สูงอายุก็กำลังเปลี่ยนไป ทั้งเรื่องอายุที่ยืนยาวขึ้น รูปแบบการอยู่อาศัยที่เปลี่ยนจากการอยู่กับลูกหลานไปสู่การอยู่ลำพังหรืออยู่กันเพียงสองคนมากขึ้น ตลอดจนรูปแบบการใช้จ่ายที่สะท้อนวิถีชีวิตใหม่ของวัยสูงอายุ

โดยจากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ พบว่าจำนวนผู้สูงอายุไทยพุ่งสูงขึ้นอย่างก้าวกระโดด จาก 5.0 ล้านคนในปี 2537 สู่ 16.8 ล้านคนในปี 2567 หรือเพิ่มขึ้นกว่า 3.3 เท่า ซึ่งหมายความว่าในปัจจุบัน ประชากรไทยเกือบ 1 ใน 4 คือ “ผู้สูงอายุ” แต่สิ่งที่น่าจับตามองยิ่งกว่าคือ "โครงสร้างภายใน" ของกลุ่มผู้สูงวัย โดยเฉพาะกลุ่มอายุ 80 ปีขึ้นไปมีจำนวนเพิ่มขึ้นเร็วมาก

โดยกลุ่มอายุ 81-90 ปี มีจำนวนเพิ่มขึ้นสูงถึง 4.7 เท่า (จาก 363,334 คน เป็น 1,718,701 คน) และกลุ่มอายุ 90 ปีขึ้นไปที่เพิ่มขึ้น 4 เท่า (จาก 62,416 คน 249,838 คน) ในขณะที่กลุ่มอายุ 71-80 ปี และ 61-70 ปี เพิ่มขึ้น 3.6 เท่า และ 3.1 เท่าตามลำดับ ซึ่งสถิติเหล่านี้สะท้อนให้เห็นว่าประเทศไทยกำลังก้าวเข้าสู่ "สังคมสูงวัยระดับสุดยอด" อย่างเต็มตัวและรวดเร็วคูณทวี

จำนวนที่เพิ่มขึ้นอย่างรวดเร็วนี้ นอกจากจะแสดงถึงพัฒนาการทางการแพทย์ที่ทำให้คนอายุยืนขึ้น แต่ขณะเดียวกันก็สร้างความท้าทายถึงโจทย์ใหม่ของประเทศที่ไม่ได้อยู่แค่การดูแลผู้สูงอายุทั่วไป แต่ต้องเตรียมพร้อมสำหรับการดูแล “ผู้สูงอายุวัยปลาย” ที่มักเปราะบางกว่า ต้องการการดูแลระยะยาวมากกว่า และมีโอกาสพึ่งพาผู้อื่นมากกว่า พูดอีกแบบคือ ไทยไม่ได้แค่แก่ขึ้น แต่กำลังมีคนที่อายุยืนขึ้นจำนวนมากขึ้นด้วย

นอกจากผู้สูงวัยยุคใหม่จะอายุยืนขึ้นแล้ว รูปแบบการอยู่อาศัยเปลี่ยนจากอยู่กับลูกหลานไปสู่การอยู่คนเดียวและอยู่กันสองคนมากขึ้นจากเมื่อ 30 ปีก่อน ผู้สูงอายุ 86 คน จาก 100 คนอยู่กับลูกหลาน แต่ปัจจุบันลดเหลือ 65 คน และที่น่าเป็นห่วงคือผู้สูงอายุที่อยู่คนเดียวเพิ่มจากประมาณ 2.5 แสนคน เป็น 2.2 ล้านคน หรือเพิ่มขึ้นเกือบ 8.8 เท่า ส่วนผู้สูงอายุที่อยู่กันสองคนเพิ่มจาก 4.6 แสนคน เป็น 3.7 ล้านคน หรือเกือบ 8 เท่า นั่นคือมีผู้สูงอายุกว่า 5.8 ล้านคนที่อาจขาดระบบการดูแลที่เหมาะสม

จากครอบครัวขยายที่หลายรุ่นอยู่ร่วมกัน ไปสู่ครอบครัวขนาดเล็กลง ลูกหลานแยกออกไปทำงานหรือใช้ชีวิตของตนเองมากขึ้น ผู้สูงอายุจำนวนมากจึงต้องใช้ชีวิตลำพัง หรือใช้ชีวิตกับคู่สมรสเพียงสองคน ประเด็นนี้ไม่ได้แปลว่า “ลูกหลานทอดทิ้ง” เสมอไป แต่สะท้อนโครงสร้างเศรษฐกิจและสังคมที่เปลี่ยน เช่น การย้ายถิ่นเพื่อทำงาน การมีบุตรน้อยลง การแต่งงานช้าลง และต้นทุนการดูแลเด็กและผู้สูงอายุที่สูงขึ้น จนทำให้การอยู่ร่วมกันหลายรุ่นไม่ใช่รูปแบบหลักเหมือนในอดีต

ขณะที่การใช้ชีวิตของผู้สูงวัยยุคใหม่ก็เปลี่ยนแปลงไป มีการใช้เงินมากขึ้น และใช้จ่ายเพื่อการดำรงชีวิตที่ซับซ้อนขึ้นมากกว่าผู้สูงวัยเมื่อ 30 ปีก่อน โดยค่าใช้จ่ายรวมเฉลี่ยเพิ่มจากประมาณ 1,726 บาทต่อคนต่อเดือน ในปี 2537 เป็นประมาณ 7,334 บาท ในปี 2567 ตัวเลขนี้เป็น “มูลค่าเงินตามแต่ละปี” จึงมีผลของเงินเฟ้อรวมอยู่ด้วย แต่ถึงอย่างนั้นก็ยังสะท้อนว่าการดำรงชีวิตของผู้สูงอายุในปัจจุบันต้องพึ่งพารายจ่ายที่หลากหลายและสูงขึ้นอย่างชัดเจน

ทั้งนี้ อาหารยังเป็นรายจ่ายหลัก ไม่ว่าดูพิจารณาแบ่งตามอายุหรือประเภทครัวเรือน “อาหาร” ยังคงเป็นสัดส่วนใหญ่ที่สุดของค่าใช้จ่าย โดยอยู่แถวประมาณร้อยละ 36–40 ของรายจ่ายทั้งหมดตลอดช่วงเวลา แสดงว่าค่าครองชีพพื้นฐานยังเป็นแกนหลักของชีวิตวัยสูงอายุ

ค่าที่อยู่อาศัยยังสำคัญ แต่สัดส่วนลดลงเล็กน้อย ค่าใช้จ่ายด้านที่อยู่อาศัยยังเป็นรายจ่ายหลักลำดับต้น ๆ แต่หลายกลุ่มมีแนวโน้มที่สัดส่วนลดลงเล็กน้อยเมื่อเทียบกับอดีต สะท้อนว่าในโครงสร้างค่าใช้จ่ายทั้งหมด รายจ่ายประเภทอื่นโตเร็วขึ้นกว่าเดิม

ขณะที่ รายจ่ายด้านการเดินทางและการสื่อสารเพิ่มขึ้นชัด หนึ่งในสัญญาณที่เด่นมากคือ ค่าเดินทาง และ ค่าสื่อสาร มีสัดส่วนสูงขึ้นอย่างเห็นได้ชัดในแทบทุกกลุ่ม โดยเฉพาะผู้สูงอายุที่อยู่คนเดียว มีสัดส่วนค่าเดินทางเพิ่มจากประมาณร้อยละ 4.2 เป็นร้อยละ 8.4 ส่วนค่าสื่อสารก็เพิ่มขึ้นทุกกลุ่มเช่นกัน โดยรวมเพิ่มจากประมาณร้อยละ 1.0 เป็นเกือบร้อยละ 4.0 นี่เป็นสัญญาณสำคัญว่า ผู้สูงอายุวันนี้ไม่ได้ใช้ชีวิตแบบอยู่กับบ้านเพียงอย่างเดียว แต่เชื่อมโยงกับโลกภายนอกมากขึ้น เดินทางมากขึ้น ติดต่อสื่อสารมากขึ้น และอาจต้องพึ่งโทรศัพท์มือถือ อินเทอร์เน็ต หรือช่องทางดิจิทัลมากขึ้นในการใช้ชีวิตประจำวัน

ด้านรายจ่ายจ้างบุคคลภายนอกก็เพิ่มขึ้น โดยเฉพาะในวัย 80 ปีขึ้นไป เป็นอีกค่าใช้จ่ายที่น่าจับตา พบว่า ค่าใช้จ่ายด้าน ค่าจ้างบุคคลภายนอก เพิ่มขึ้นอย่างชัด โดยเฉพาะในกลุ่มอายุ 80 ปีขึ้นไป ซึ่งสัดส่วนเพิ่มจากประมาณร้อยละ 0.6 เป็นร้อยละ 3.4 และในเชิงมูลค่าจริงต่อเดือนเพิ่มขึ้นมาก สะท้อนว่าเมื่ออายุยืนขึ้น ผู้สูงอายุจำนวนมากอาจต้องพึ่งพาความช่วยเหลือจากผู้อื่นมากขึ้น ไม่ว่าจะเป็นผู้ดูแล คนช่วยงานบ้าน หรือบริการดูแลรูปแบบต่าง ๆ แม้จะยังไม่ใช่สัดส่วนใหญ่ที่สุด แต่กำลังกลายเป็นรายจ่ายที่สำคัญขึ้นเรื่อย ๆ

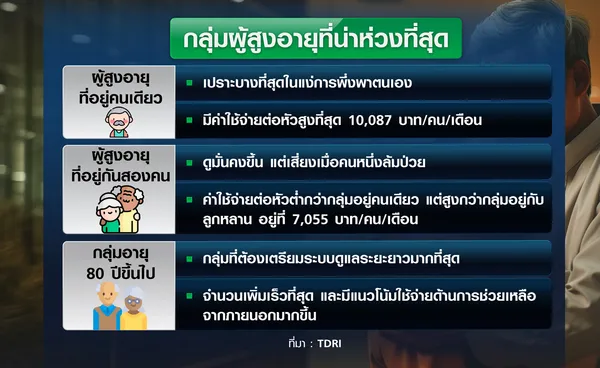

จากข้อมูลข้างต้น TDRI ระบุว่ามีผู้สูงอายุที่น่าห่วงที่สุด 3 กลุ่ม ได้แก่

กลุ่มแรก “ผู้สูงอายุที่อยู่คนเดียว” เปราะบางที่สุดในแง่การพึ่งพาตนเอง ผู้สูงอายุที่อยู่คนเดียวมีค่าใช้จ่ายต่อหัวสูงที่สุดในทุกช่วงปี โดยในปี 2567 อยู่ที่ประมาณ 10,087 บาทต่อคนต่อเดือน สูงกว่าค่าเฉลี่ยรวมอย่างชัดเจน เหตุผลหนึ่งคือ คนที่อยู่คนเดียวไม่สามารถเฉลี่ยต้นทุนกับสมาชิกคนอื่นในบ้านได้ ไม่ว่าจะเป็นค่าอาหาร ค่าที่อยู่อาศัย หรือค่าเดินทาง อีกทั้งยังมีภาระการใช้ชีวิตทุกอย่างด้วยตัวเองมากกว่า หากสุขภาพเริ่มถดถอย ความเสี่ยงด้านรายได้ไม่พอใช้ ความเหงา และการขาดผู้ดูแลจะยิ่งรุนแรง กลุ่มนี้จึงเป็นกลุ่มที่ต้องจับตาอย่างมากในอนาคต เพราะจำนวนเพิ่มเร็วที่สุดกลุ่มหนึ่ง และมีแนวโน้มเปราะบางทั้งทางเศรษฐกิจและสังคม

กลุ่มที่สอง “ผู้สูงอายุที่อยู่กันสองคน” ดูมั่นคงขึ้น แต่เสี่ยงเมื่อคนหนึ่งล้มป่วย กลุ่มนี้มักเป็นคู่สมรสสูงอายุที่อยู่ด้วยกัน ค่าใช้จ่ายต่อหัวต่ำกว่ากลุ่มอยู่คนเดียว แต่สูงกว่ากลุ่มอยู่กับลูกหลาน ในปี 2567 อยู่ที่ประมาณ 7,055 บาทต่อคนต่อเดือน ข้อดีคือยังพอมีคนดูแลกันเองได้ แต่ความเสี่ยงคือเมื่อคนหนึ่งเจ็บป่วย อีกคนก็มักเป็นผู้สูงอายุเช่นกัน การดูแลกันจึงมีข้อจำกัด และอาจเปลี่ยนจาก “คู่สูงวัยที่อยู่กันเองได้” ไปสู่ “คู่สูงวัยที่ทั้งสองฝ่ายต้องการการดูแล” ได้อย่างรวดเร็ว

กลุ่มที่สาม “กลุ่มอายุ 80 ปีขึ้นไป” กลุ่มที่ต้องเตรียมระบบดูแลระยะยาวมากที่สุด กลุ่มนี้คือหัวใจของโจทย์อนาคต เพราะจำนวนเพิ่มเร็วที่สุด และมีแนวโน้มใช้จ่ายด้านการช่วยเหลือจากภายนอกมากขึ้นอย่างเด่นชัด ขณะเดียวกันก็มีข้อจำกัดด้านสุขภาพ การเคลื่อนไหว และการพึ่งพาตนเองมากกว่ากลุ่มอายุน้อยกว่า หากประเทศไทยยังไม่มีระบบดูแลระยะยาวที่เข้าถึงได้ในต้นทุนที่เหมาะสม ภาระจะตกอยู่กับครอบครัว ซึ่งในอนาคตเองก็มีขนาดเล็กลงและดูแลได้ยากขึ้น

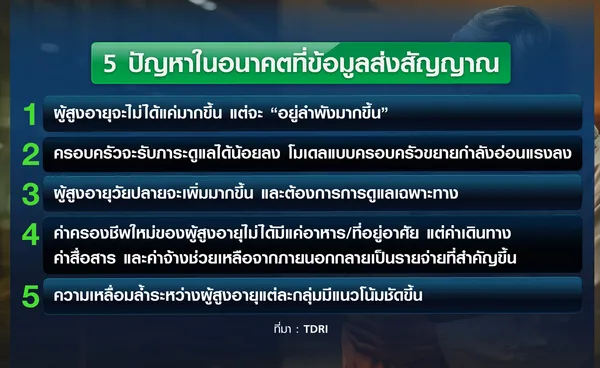

ทั้งนี้ TDRI พบว่ามี 5 ปัญหาในอนาคตที่ข้อมูลนี้กำลังส่งสัญญาณ

1. ผู้สูงอายุจะไม่ได้แค่มากขึ้น แต่จะ “อยู่ลำพังมากขึ้น” เมื่อการอยู่คนเดียวและอยู่กันสองคนเพิ่มขึ้น ความเสี่ยงเรื่องเหงา ซึมเศร้า ขาดคนช่วยเหลือยามฉุกเฉิน และการเข้าถึงบริการจะยิ่งรุนแรง โดยเฉพาะในผู้สูงอายุที่รายได้ไม่มาก

2. ครอบครัวจะรับภาระดูแลได้น้อยลง สัดส่วนผู้สูงอายุที่อยู่กับลูกหลานลดลงต่อเนื่อง แปลว่าโมเดลดูแลแบบครอบครัวขยายกำลังอ่อนแรงลง หากรัฐและชุมชนไม่เข้ามาเสริม ภาระดูแลจะกลายเป็นช่องว่างขนาดใหญ่

3. ผู้สูงอายุวัยปลายจะเพิ่มมากขึ้น และต้องการการดูแลเฉพาะทาง กลุ่มอายุ 80 ปีขึ้นไปเพิ่มเร็วมาก ซึ่งหมายถึงความต้องการบริการดูแลระยะยาว การฟื้นฟูสมรรถภาพ ผู้ดูแล และบ้านที่เหมาะกับการใช้ชีวิตในวัยปลายจะเพิ่มขึ้นอย่างมาก

4. ค่าครองชีพใหม่ของผู้สูงอายุไม่ได้มีแค่อาหารและที่อยู่อาศัย ค่าเดินทาง ค่าสื่อสาร และค่าจ้างช่วยเหลือจากภายนอกกลายเป็นรายจ่ายที่สำคัญขึ้น ชี้ว่าระบบสวัสดิการที่คิดแค่ “ให้เงินเบี้ยยังชีพขั้นพื้นฐาน” อาจจะไม่เพียงพอ

5. ความเหลื่อมล้ำระหว่างผู้สูงอายุแต่ละกลุ่มมีแนวโน้มชัดขึ้น ผู้ที่อยู่คนเดียวมีต้นทุนต่อหัวสูงที่สุด ขณะที่ผู้สูงอายุวัย 80 ปีขึ้นไปมีแนวโน้มพึ่งพาผู้อื่นมากขึ้น หากรายได้ บำนาญ เงินออมหรือสวัสดิการรัฐไม่เพียงพอ คนกลุ่มนี้อาจเข้าสู่ภาวะเปราะบางอย่างรวดเร็ว

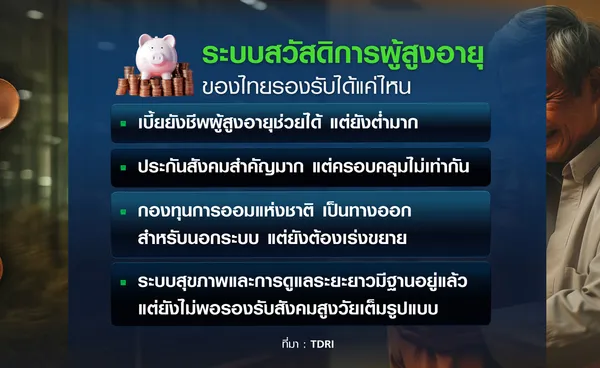

สำหรับระบบสวัสดิการผู้สูงอายุของไทยรองรับได้แค่ไหนนั้น TDRI ระบุว่าประเทศไทยมีระบบรองรับผู้สูงอายุอยู่พอสมควร แต่เมื่อเทียบกับค่าใช้จ่ายจริงและโครงสร้างประชากรที่เปลี่ยนไป ยังมีช่องว่างค่อนข้างมาก

โดยเบี้ยยังชีพผู้สูงอายุช่วยได้ แต่ยังต่ำมาก : ปัจจุบันเบี้ยยังชีพผู้สูงอายุยังเป็นแบบขั้นบันได คือ อายุ 60–69 ปี 600 บาทต่อเดือน อายุ 70–79 ปี 700 บาทต่อเดือน อายุ 80–89 ปี 800 บาทต่อเดือน และ 90 ปีขึ้นไป 1,000 บาทต่อเดือน เมื่อเทียบกับข้อมูลค่าใช้จ่ายของผู้สูงอายุในชุดนี้ จะเห็นว่าเบี้ยยังชีพครอบคลุมเพียงส่วนน้อยของรายจ่ายจริง

โดยในกลุ่มอายุ 61–70 ปี ครอบคลุมได้ไม่ถึงร้อยละ 10 ของค่าใช้จ่ายเฉลี่ยต่อเดือน จึงมีบทบาทเป็น “เงินช่วยประคอง” มากกว่า “รายได้เพื่อยังชีพ” งานทบทวนระบบบำนาญของ ILO ก็เสนอชัดว่า ความเพียงพอของฐานบำนาญควรถูกออกแบบให้ไม่น้อยกว่าระดับที่ช่วยกันไม่ให้ผู้สูงอายุตกต่ำกว่าระดับความยากจน และควรปรับเพิ่มตามเงินเฟ้ออย่างน้อยเพื่อรักษากำลังซื้อ

ขณะที่ประกันสังคมสำคัญมาก แต่ครอบคลุมไม่เท่ากัน : สำหรับแรงงานในระบบ ประกันสังคมเป็นหลักประกันสำคัญ เพราะผู้ที่จ่ายสมทบไม่น้อยกว่า 180 เดือน มีสิทธิรับ บำนาญชราภาพรายเดือน 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และถ้าจ่ายเกิน 180 เดือน จะได้เพิ่มอีกร้อยละ 1.5 ต่อทุก 12 เดือน ที่เกินมา

ระบบนี้ช่วยได้มากสำหรับคนที่มีประวัติทำงานในระบบต่อเนื่อง แต่ปัญหาคือ คนวัย 46–60 ปี ในข้อมูลจำนวนมากอยู่ในกลุ่มทำธุรกิจส่วนตัว งานอิสระ หรือรูปแบบการทำงานที่อาจไม่ได้อยู่ในระบบประกันสังคม ทำให้ไม่ได้เข้าถึงบำนาญในระดับเดียวกัน ILO จึงชี้ว่าประเทศไทยควรเสริมให้บำนาญจากประกันสังคมเป็นแกนหลักของระบบ และขยายการเข้าถึงรูปแบบประกันชราภาพไปยังแรงงานนอกระบบให้มากขึ้น

สำหรับกองทุนการออมแห่งชาติ (กอช.) เป็นทางออกสำหรับนอกระบบ แต่ยังต้องเร่งขยาย : สำหรับแรงงานนอกระบบ แม้ว่าประเทศไทยจะมีกองทุนการออมแห่งชาติ (กอช.) ซึ่งเปิดให้ผู้มีอายุ 15–60 ปี ที่ไม่ได้อยู่ในระบบบำนาญอื่นออมเงินได้ โดยเริ่มออมขั้นต่ำ 50 บาท และสูงสุด 30,000 บาทต่อปี พร้อมเงินสมทบจากรัฐตามช่วงอายุ และจะได้รับบำนาญตลอดชีพเมื่ออายุ 60 ปี ปัญหาคือ แม้โครงสร้างจะมีอยู่แล้ว แต่ในเชิงพฤติกรรม คนจำนวนมากยังไม่รู้จัก หรือออมไม่สม่ำเสมอ หรือเริ่มออมช้า โดยเฉพาะคนที่อายุใกล้เกษียณแล้ว ทำให้ยอดเงินที่จะเปลี่ยนเป็นบำนาญรายเดือนไม่สูงพอ

ส่วนระบบสุขภาพและการดูแลระยะยาวมีฐานอยู่แล้ว แต่ยังไม่พอรองรับสังคมสูงวัยเต็มรูปแบบ : ด้านสุขภาพ ผู้สูงอายุไทยมีหลักประกันสุขภาพถ้วนหน้า ที่ผู้สูงอายุสามารถเข้ารับบริการตรวจสุขภาพ สร้างเสริมสุขภาพ และการดูแลระยะยาวได้ตามเกณฑ์อายุ ขณะเดียวกันระบบการดูแลระยะยาว (LTC) ของไทยก็กำลังขยายตัว เริ่มมีเครือข่ายผู้ดูแลเพิ่มขึ้นทั่วประเทศ อย่างไรก็ดี สปสช. เองก็ยอมรับว่าคุณภาพและการเข้าถึง

TDRI สรุปว่าข้อมูลทางสถิติกว่า 3 ทศวรรษส่งสัญญาณเตือนเราอย่างชัดเจนว่า ภาพจำของผู้สูงอายุที่ใช้ชีวิตเรียบง่ายและมีลูกหลานดูแลปรนนิบัติอย่างใกล้ชิดกำลังกลายเป็นอดีต ในวันนี้ผู้สูงอายุไทยมีอายุยืนขึ้นมาก แต่ต้องเผชิญกับโครงสร้างครอบครัวที่เล็กลง อยู่ลำพังมากขึ้น และมีรายจ่ายในระบบเศรษฐกิจที่ตัดลดได้ยากทั้งค่าเดินทางและการสื่อสาร หากเรายังติดกับดักการแก้ปัญหาด้วยกรอบคิดเดิมๆ สังคมไทยจะเผชิญกับภาวะ "อายุยืนอย่างเปราะบาง" ที่เป็นภาระหนักต่อทั้งเศรษฐกิจและระบบสาธารณสุข

ถึงเวลาที่ประเทศไทยต้อง "รื้อและสร้าง" ระบบรองรับใหม่ที่เน้นการป้องกันตั้งแต่ก่อนเกษียณ และการสร้างโครงสร้างพื้นฐานที่เอื้อต่อการพึ่งพาตนเอง หากเราเริ่มเปลี่ยนผ่านตั้งแต่วันนี้ เราจะสามารถเปลี่ยนโจทย์สังคมสูงวัยจาก "วิกฤต" ให้กลายเป็นโอกาสที่คนไทยทุกคนจะสามารถมีชีวิตบั้นปลายที่สมศักดิ์ศรีและมีความสุขได้อย่างยั่งยืน

- ประกันสังคม ชู 3 สิทธิประโยชน์ "ผู้ประกันตนมีบุตร" เช็กเลยที่นี่

- กอช. ชวนแรงงานนอกระบบออมเงินสู้เงินเฟ้อ รัฐช่วยเติมสูงสุด 100%

- โฉมหน้าทีม "ประกันสังคมก้าวหน้า" ยื่นสมัครครบ 7 คน ชู "ษัษฐรัมย์" นำทัพป้องกันแชมป์เลือกตั้งบอร์ดประกันสังคม

- ประกันสังคม แนะผู้ประกันตนสถานะโสด ทำหนังสือระบุผู้รับเงินสงเคราะห์กรณีเสียชีวิต

- กอช. ลุยดิจิทัล! เปิดออมเงินบำนาญผ่านแอปฯ 4 ขั้นตอน รัฐสมทบสูงสุด 100%

ที่มาข้อมูล : สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ)

ที่มารูปภาพ : TNN