ตลาดที่อยู่อาศัยปี 2569 มีแนวโน้มหดตัวต่อเนื่อง และฟื้นตัวช้าในระยะปานกลาง ท่ามกลางปัจจัยกดดันทางเศรษฐกิจ ทั้งเศรษฐกิจไทยที่ยังมีแนวโน้มฟื้นตัวช้า ภาระหนี้ ความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน รวมถึงการชะลอการซื้อหรือการลงทุนในอสังหาฯ ออกไป จากสถานการณ์เศรษฐกิจที่ไม่แน่นอน โดยเฉพาะจากความขัดแย้งในตะวันออกกลาง ซึ่งส่งผลกระทบต่อกำลังซื้อทั้งในประเทศและต่างชาติ

โดยสายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร (KKP) วิเคราะห์ตลาดอสังหาริมทรัพย์ไทยปี 2569 โดยคาดการณ์ว่ายอดโอนกรรมสิทธิ์ทั่วประเทศหดตัวเหลือ 290,000 ยูนิต จาก 316,214 หน่วยในปี 2568 ซึ่งถือเป็นระดับต่ำสุดในรอบ 8 ปี โดยมีสาเหตุจากราคาน้ำมันที่เพิ่มสูงขึ้นตามสถานการณ์ความตึงเครียดในตะวันออกกลาง ผลักดันให้ต้นทุนวัสดุก่อสร้างพุ่งตาม นำไปสู่ "ภาวะต้นทุนปรับฐานใหม่" (New Cost Base) กดดันบ้านโครงการใหม่ต้องปรับราคาขายขึ้นร้อยละ 5-10 ส่งผลให้ตลาดโครงการระดับกลาง-ล่างเผชิญภาวะชะลอตัวอย่างหนัก

เป็นไปในทิศทางเดียวกันกับ ศูนย์วิจัยกสิกรไทยประเมินตลาดที่อยู่อาศัยในปี 2569 จะยังหดตัวต่อเนื่องเป็นปีที่ 4 โดยยอดการโอนกรรมสิทธิ์ทั่วประเทศอาจลดลงร้อยละ 5.1 (YoY) หรือเหลือเพียงประมาณ 3.0 แสนหน่วย ต่ำที่สุดในรอบหลายปี สะท้อนถึงกิจกรรมการซื้อขายที่เปราะบาง และมองว่าสินเชื่อเพื่อที่อยู่อาศัยระบบธนาคารพาณิชย์ในปี 2569 อาจไม่ขยายตัว โดยคาดการณ์ในกรอบติดลบร้อยละ -0.5 ถึงร้อยละ 0.0

ซึ่งสะท้อนแนวโน้มการฟื้นตัวที่ค่อนข้างจำกัด โดยเฉพาะหากกำลังซื้อในประเทศยังฟื้นตัวไม่เต็มที่ ภาระหนี้ครัวเรือนยังอยู่ในระดับสูง และความสามารถในการชำระหนี้ของผู้ซื้อยังถูกกดดันภายใต้เศรษฐกิจที่เติบโตชะลอลง แม้ความต้องการซื้อที่อยู่อาศัยอาจยังมีอยู่ แต่ผู้กู้บางส่วนอาจเผชิญข้อจำกัดในการขอสินเชื่อ โดยเฉพาะกลุ่มรายได้ปานกลางถึงล่างที่มีภาระหนี้เดิมสูง ทำให้การอนุมัติสินเชื่อบ้านยังมีแนวโน้มเป็นไปอย่างระมัดระวัง

นอกจากนี้ แม้ธนาคารแห่งประเทศไทยการขยายระยะเวลาผ่อนคลายเกณฑ์การกำหนดเพดานอัตราส่วนการปล่อยสินเชื่อต่อมูลค่าหลักประกัน หรือ LTV ออกไปอีก 1 ปี จากเดิมหมดอายุในวันที่ 30 มิถุนายน 2569 ขยายเป็นวันที่ 30 มิถุนายน 2570 แต่ศูนย์วิจัยกสิกรไทยมองว่า เป็นปัจจัยบวกที่ช่วยสนับสนุนการระบายสต็อกที่อยู่อาศัยของผู้ประกอบการและช่วยประคองการฟื้นตัวของภาคอสังหาริมทรัพย์ได้บางส่วน แต่ผลเชิงบวกต่อสินเชื่อเพื่อซื้อที่อยู่อาศัยในปี 2569 อาจยังจำกัด

เนื่องจากมาตรการดังกล่าวช่วยลดข้อจำกัดด้านเงินดาวน์ และเพิ่มความยืดหยุ่นให้กับผู้ซื้อบางกลุ่ม โดยเฉพาะกลุ่มที่มีรายได้มั่นคงและยังมีความสามารถในการผ่อนชำระหนี้ ขณะที่ ความคาดหวังหลักต่อการฟื้นกิจกรรมสินเชื่อเพื่อที่อยู่อาศัยในช่วงที่เหลือของปี จะยังอยู่ที่สภาพเศรษฐกิจและสถานการณ์รายได้ของภาคครัวเรือน

สอดคล้องกับผลสำรวจความต้องการที่อยู่อาศัยปี 2569 จากศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ หรือ SCB EIC ที่พบว่า สัดส่วนของผู้ที่ยังไม่มีแผนจะซื้อที่อยู่อาศัยในช่วง 5 ปีข้างหน้าอยู่ที่ร้อยละ 56 ของผู้ตอบแบบสอบถาม เพิ่มขึ้นจากผลสำรวจในปีก่อนหน้า ซึ่งอยู่ที่ร้อยละ 47 และอยู่ในระดับสูงสุดในรอบ 4 ปี

สรุปข่าว

ตลาดที่อยู่อาศัยปี 2569 มีแนวโน้มหดตัวต่อเนื่อง และฟื้นตัวช้าในระยะปานกลาง ท่ามกลางปัจจัยกดดันทางเศรษฐกิจ ทั้งเศรษฐกิจไทยที่ยังมีแนวโน้มฟื้นตัวช้า ภาระหนี้ ความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน รวมถึงการชะลอการซื้อหรือการลงทุนในอสังหาฯ ออกไป จากสถานการณ์เศรษฐกิจที่ไม่แน่นอน โดยเฉพาะจากความขัดแย้งในตะวันออกกลาง ซึ่งส่งผลกระทบต่อกำลังซื้อทั้งในประเทศและต่างชาติ

โดยสายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร (KKP) วิเคราะห์ตลาดอสังหาริมทรัพย์ไทยปี 2569 โดยคาดการณ์ว่ายอดโอนกรรมสิทธิ์ทั่วประเทศหดตัวเหลือ 290,000 ยูนิต จาก 316,214 หน่วยในปี 2568 ซึ่งถือเป็นระดับต่ำสุดในรอบ 8 ปี โดยมีสาเหตุจากราคาน้ำมันที่เพิ่มสูงขึ้นตามสถานการณ์ความตึงเครียดในตะวันออกกลาง ผลักดันให้ต้นทุนวัสดุก่อสร้างพุ่งตาม นำไปสู่ "ภาวะต้นทุนปรับฐานใหม่" (New Cost Base) กดดันบ้านโครงการใหม่ต้องปรับราคาขายขึ้นร้อยละ 5-10 ส่งผลให้ตลาดโครงการระดับกลาง-ล่างเผชิญภาวะชะลอตัวอย่างหนัก

เป็นไปในทิศทางเดียวกันกับ ศูนย์วิจัยกสิกรไทยประเมินตลาดที่อยู่อาศัยในปี 2569 จะยังหดตัวต่อเนื่องเป็นปีที่ 4 โดยยอดการโอนกรรมสิทธิ์ทั่วประเทศอาจลดลงร้อยละ 5.1 (YoY) หรือเหลือเพียงประมาณ 3.0 แสนหน่วย ต่ำที่สุดในรอบหลายปี สะท้อนถึงกิจกรรมการซื้อขายที่เปราะบาง และมองว่าสินเชื่อเพื่อที่อยู่อาศัยระบบธนาคารพาณิชย์ในปี 2569 อาจไม่ขยายตัว โดยคาดการณ์ในกรอบติดลบร้อยละ -0.5 ถึงร้อยละ 0.0

ซึ่งสะท้อนแนวโน้มการฟื้นตัวที่ค่อนข้างจำกัด โดยเฉพาะหากกำลังซื้อในประเทศยังฟื้นตัวไม่เต็มที่ ภาระหนี้ครัวเรือนยังอยู่ในระดับสูง และความสามารถในการชำระหนี้ของผู้ซื้อยังถูกกดดันภายใต้เศรษฐกิจที่เติบโตชะลอลง แม้ความต้องการซื้อที่อยู่อาศัยอาจยังมีอยู่ แต่ผู้กู้บางส่วนอาจเผชิญข้อจำกัดในการขอสินเชื่อ โดยเฉพาะกลุ่มรายได้ปานกลางถึงล่างที่มีภาระหนี้เดิมสูง ทำให้การอนุมัติสินเชื่อบ้านยังมีแนวโน้มเป็นไปอย่างระมัดระวัง

นอกจากนี้ แม้ธนาคารแห่งประเทศไทยการขยายระยะเวลาผ่อนคลายเกณฑ์การกำหนดเพดานอัตราส่วนการปล่อยสินเชื่อต่อมูลค่าหลักประกัน หรือ LTV ออกไปอีก 1 ปี จากเดิมหมดอายุในวันที่ 30 มิถุนายน 2569 ขยายเป็นวันที่ 30 มิถุนายน 2570 แต่ศูนย์วิจัยกสิกรไทยมองว่า เป็นปัจจัยบวกที่ช่วยสนับสนุนการระบายสต็อกที่อยู่อาศัยของผู้ประกอบการและช่วยประคองการฟื้นตัวของภาคอสังหาริมทรัพย์ได้บางส่วน แต่ผลเชิงบวกต่อสินเชื่อเพื่อซื้อที่อยู่อาศัยในปี 2569 อาจยังจำกัด

เนื่องจากมาตรการดังกล่าวช่วยลดข้อจำกัดด้านเงินดาวน์ และเพิ่มความยืดหยุ่นให้กับผู้ซื้อบางกลุ่ม โดยเฉพาะกลุ่มที่มีรายได้มั่นคงและยังมีความสามารถในการผ่อนชำระหนี้ ขณะที่ ความคาดหวังหลักต่อการฟื้นกิจกรรมสินเชื่อเพื่อที่อยู่อาศัยในช่วงที่เหลือของปี จะยังอยู่ที่สภาพเศรษฐกิจและสถานการณ์รายได้ของภาคครัวเรือน

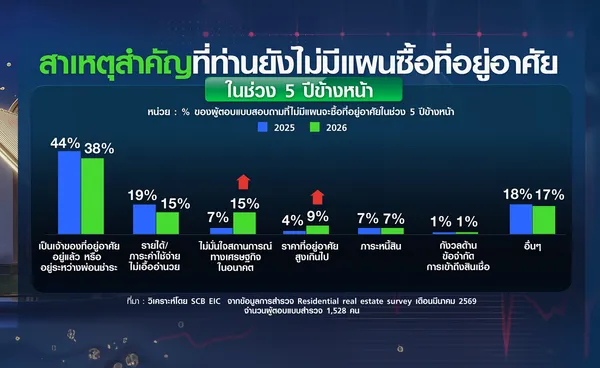

สอดคล้องกับผลสำรวจความต้องการที่อยู่อาศัยปี 2569 จากศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ หรือ SCB EIC ที่พบว่า สัดส่วนของผู้ที่ยังไม่มีแผนจะซื้อที่อยู่อาศัยในช่วง 5 ปีข้างหน้าอยู่ที่ร้อยละ 56 ของผู้ตอบแบบสอบถาม เพิ่มขึ้นจากผลสำรวจในปีก่อนหน้า ซึ่งอยู่ที่ร้อยละ 47 และอยู่ในระดับสูงสุดในรอบ 4 ปี

โดยสาเหตุของการไม่มีแผนจะซื้อที่อยู่อาศัย นอกเหนือจากเหตุผลหลัก ได้แก่ การมีที่อยู่อาศัยอยู่แล้ว ล้วนเป็นเหตุผลทางเศรษฐกิจ เช่น ภาระค่าใช้จ่ายค่าครองชีพ ราคาที่อยู่อาศัยที่สูงไม่สัมพันธ์กับรายได้ รวมถึงความกังวลต่อสถานการณ์เศรษฐกิจในอนาคต และภาระหนี้สูงยังเป็นปัจจัยหลักกดดันการตัดสินใจซื้อที่อยู่อาศัย ซึ่งเป็นปัจจัยด้านอุปสงค์เป็นหลัก

นอกจากนี้ ยังมีผู้ตอบแบบสอบถามบางส่วนลังเลที่จะเข้าสู่กระบวนการขอสินเชื่อที่อยู่อาศัย หรือตัดสินใจไม่เข้าสู่กระบวนการขอสินเชื่อตั้งแต่แรก เพราะคิดว่ามีความเสี่ยงที่จะไม่สามารถขอสินเชื่อได้ รวมถึงยังมีกลุ่มที่ประเมินว่าไม่มีความพร้อมทางการเงินมากพอจึงตัดสินใจไม่เข้าสู่กระบวนการยื่นขอสินเชื่อตั้งแต่แรก เช่นกัน

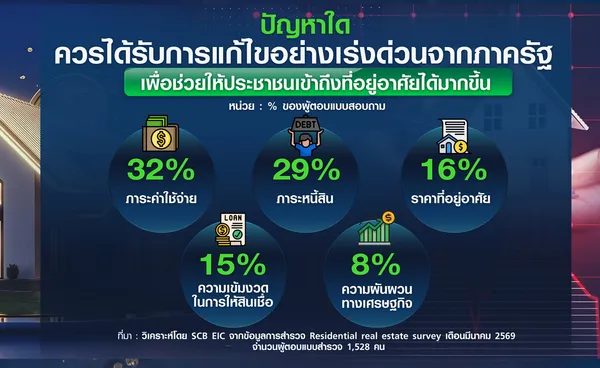

ผู้ตอบแบบสอบถามส่วนใหญ่ต้องการให้ภาครัฐเร่งช่วยเหลือในการเข้าถึงที่อยู่อาศัย และความสามารถในการผ่อนชำระสินเชื่อเป็นสำคัญ โดยปัญหาที่ผู้ตอบแบบสอบถามต้องการให้แก้ไขอย่างเร่งด่วนที่สุด ได้แก่ 1) ภาระค่าใช้จ่ายที่เพิ่มขึ้นเร็วกว่ารายได้ ซึ่งลดความสามารถในการซื้อ และชำระสินเชื่อที่อยู่อาศัย 2) ภาระหนี้สิน ซึ่งส่งผลต่อการเข้าถึงสินเชื่อที่อยู่อาศัยใหม่ และความสามารถในการชำระสินเชื่อที่อยู่อาศัยในปัจจุบัน และ 3) ราคาที่อยู่อาศัยใหม่ที่อยู่ในระดับสูง ทำให้ซื้อได้ยาก

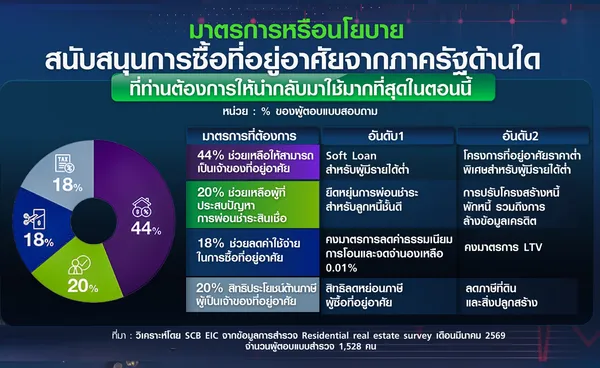

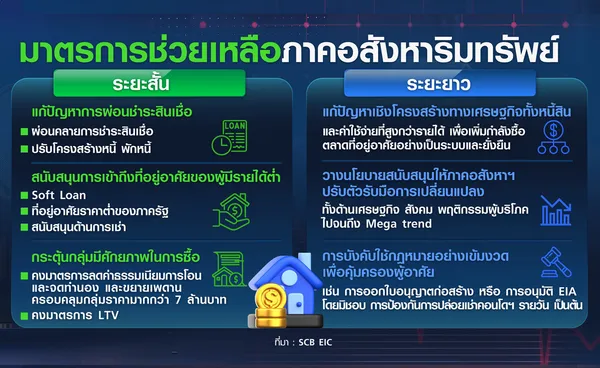

สำหรับมาตรการช่วยเหลือหรือนโยบายสนับสนุนภาคอสังหาฯ ที่ผู้ตอบแบบสอบถามส่วนใหญ่ต้องการมากที่สุดเป็นมาตรการระยะสั้นเพื่อบรรเทาปัญหา โดยเน้นให้ผู้มีรายได้น้อยมีที่อยู่อาศัย ได้แก่

1) สินเชื่อดอกเบี้ยต่ำ หรือต่ำพิเศษ (Soft loan) รวมถึงโครงการที่อยู่อาศัยราคาต่ำ เพื่อช่วยกลุ่มผู้มีรายได้ต่ำที่ได้รับผลกระทบทางเศรษฐกิจมากส่วนหนึ่ง ที่ยังพอมีความสามารถในการผ่อนชำระสินเชื่อดอกเบี้ยต่ำ สามารถเข้าถึงที่อยู่อาศัยได้มากขึ้น

และ 2) มาตรการช่วยเหลือผู้ที่ประสบปัญหาการผ่อนชำระสินเชื่อ เช่น ความยืดหยุ่นในการผ่อนชำระสำหรับลูกหนี้ชั้นดี การสนับสนุนปรับโครงสร้างหนี้ หรือพักหนี้จากภาครัฐ เป็นต้น

ขณะที่ มาตรการช่วยลดค่าใช้จ่ายในการซื้อที่อยู่อาศัยยังมีความจำเป็นในการกระตุ้นกำลังซื้อกลุ่มที่ยังไม่มีความพร้อมทางการเงิน โดยกำลังซื้อกลุ่มดังกล่าวส่วนใหญ่ยังคงต้องการให้ภาครัฐคงมาตรการลดค่าธรรมเนียมการโอนและจดจำนองเหลือร้อยละ 0.01 ต่อไป รวมถึงมาตรการ LTV ด้วย

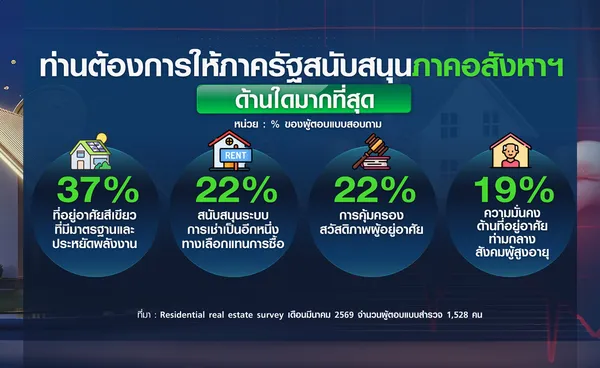

นอกจากมาตรการช่วยเหลือระยะสั้นแล้ว ผู้ตอบแบบสอบถามต้องการให้ภาครัฐมีนโยบายสนับสนุนให้คนไทยพร้อมรับมือกับความเปลี่ยนแปลงอย่างยั่งยืนด้วย โดยต้องการให้ภาครัฐสนับสนุนด้านที่อยู่อาศัยสีเขียวที่มีมาตรฐานและประหยัดพลังงาน มากที่สุด เช่น ส่งเสริมการติด Solar roof ส่งเสริมการซื้อที่อยู่อาศัยที่ได้มาตรฐานด้านความเป็นมิตรต่อสิ่งแวดล้อม

รองลงมา เป็นการสนับสนุนด้านการเช่า เช่น โครงการบ้านเช่าของรัฐบาลเพื่อเป็นทางออกแทนการซื้อ การคุ้มครองสวัสดิภาพผู้อยู่อาศัย โดยการออกและบังคับใช้กฎหมายที่คุ้มครองผู้อาศัยอย่างเข้มข้น และความมั่นคงด้านที่อยู่อาศัยท่ามกลางสังคมผู้สูงอายุ เช่น การช่วยเหลือผู้สูงอายุให้สามารถเข้าถึงที่อยู่อาศัยได้มากขึ้น ตามลำดับ

แม้จะมีมาตรการสนับสนุนกลุ่มมีศักยภาพในการซื้อที่อยู่อาศัย แต่ยังไม่สามารถหนุนให้ตลาดกลับมาฟื้นตัว โดย SCB EIC มองว่า ต้องบรรเทาปัญหาการเป็นเจ้าของที่อยู่อาศัยของผู้มีรายได้ต่ำ รวมถึงแก้ปัญหาเชิงโครงสร้างทางเศรษฐกิจ พร้อมกับวางนโยบายสนับสนุนภาคอสังหาฯ ให้ปรับตัวรับมือกับการเปลี่ยนแปลงในระยะยาว

โดยในระยะสั้น ควรเน้นมาตรการช่วยเหลือผู้มีปัญหาในการผ่อนชำระสินเชื่อที่อยู่อาศัย และผู้มีปัญหาในการเข้าถึงที่อยู่อาศัยเป็นหลัก เช่น การผ่อนคลายการชำระหนี้ ปรับโครงสร้างหนี้ หรือพักหนี้ ให้กับกลุ่มผู้มีรายได้ต่ำที่ได้รับผลกระทบทางเศรษฐกิจ ซึ่งแม้ภาครัฐมีการดำเนินการมาอย่างต่อเนื่อง แต่อาจยังไม่ครอบคลุมกลุ่มผู้มีรายได้ปานกลางที่กำลังได้รับผลกระทบทางเศรษฐกิจมากขึ้น รวมถึงมาตรการสินเชื่อดอกเบี้ยต่ำ และโครงการที่อยู่อาศัยราคาต่ำของภาครัฐ เพื่อช่วยให้กลุ่มผู้มีรายได้ต่ำสามารถเข้าถึงที่อยู่อาศัยได้มากขึ้น นอกจากนั้น ควรพิจารณาการสนับสนุนด้านการเช่า และการพัฒนาที่อยู่อาศัยแบบ Co-living ที่มีราคาและอัตราค่าเช่าต่ำกว่าที่อยู่อาศัยทั่วไป เพื่อเป็นอีกทางเลือกนอกเหนือจากการซื้อที่อยู่อาศัย

นอกจากนี้การคงมาตรการที่ช่วยลดค่าใช้จ่ายในการซื้อที่อยู่อาศัยไว้ โดยเฉพาะมาตรการลดค่าธรรมเนียมการโอนและจดจำนองเหลือร้อยละ 0.01 รวมถึงพิจารณาขยายเพดานครอบคลุมกลุ่มที่อยู่อาศัยราคามากกว่า 7 ล้านบาท หลังจากที่ต่ออายุมาตรการผ่อนคลายอัตราส่วนสินเชื่อต่อราคาที่อยู่อาศัย (LTV) ไปแล้ว เพื่อกระตุ้นให้กลุ่มที่มีความพร้อมทางการเงินส่วนหนึ่งตัดสินใจซื้อ ซึ่งแม้ผลของมาตรการดังกล่าวจะยังจำกัด แต่หากไม่ต่ออายุมาตรการดังกล่าวอาจทำให้กลุ่มที่มีความพร้อมที่จะซื้อที่อยู่อาศัยส่วนหนึ่งชะลอการซื้อออกไป และส่งผลให้ตลาดที่อยู่อาศัยหดตัวรุนแรงยิ่งขึ้น

ส่วนในระยะกลางถึงระยะยาว ควรเน้นมาตรการแก้ปัญหาเชิงโครงสร้างทางเศรษฐกิจอย่างยั่งยืน ทั้งหนี้สิน และค่าใช้จ่ายที่สูงกว่ารายได้ เพื่อช่วยให้กำลังซื้อตลาดที่อยู่อาศัยเริ่มกลับมาฟื้นตัวได้อย่างเป็นระบบ ยกตัวอย่างเช่น ประเทศเกาหลีใต้ที่มีการแก้ปัญหาโดยการเพิ่มรายได้ ผ่านการทยอยปรับขึ้นค่าแรงขั้นต่ำโดยตรงในช่วงปี 2562-2563 เพื่อช่วยให้แรงงานรายได้ต่ำและคนหนุ่มสาวเข้าถึงที่อยู่อาศัยได้มากขึ้น

ซึ่งหากดำเนินการควบคู่ไปกับนโยบายการเพิ่มผลิตภาพและความสามารถให้กับตลาดแรงงานก็จะยิ่งทำให้โครงสร้างรายได้มีความมั่นคงยิ่งขึ้น รวมถึงการสนับสนุนให้ออมเงินระยะยาว และนำเงินออมนั้นมาผ่อนบ้านได้พร้อมให้สิทธิประโยชน์ทางภาษี ที่มีการดำเนินการแล้วในสิงคโปร์ ออสเตรเลีย และแคนาดา

อีกทั้ง ควรวางนโยบายที่ช่วยสนับสนุนให้ภาคอสังหาฯ ปรับตัวรับมือกับการเปลี่ยนแปลง ทั้งเศรษฐกิจ สังคม พฤติกรรมผู้บริโภค ไปจนถึง Mega trend เช่น นโยบายความมั่นคงด้านที่อยู่อาศัยในสังคมผู้สูงอายุ ที่คำนึงถึงความสามารถในการเข้าถึงและการผ่อนชำระที่อยู่อาศัยของผู้สูงอายุ การสนับสนุนให้ปรับปรุงที่อยู่อาศัยเดิมแทนการซื้อบ้านใหม่ และการสนับสนุนให้มีการพัฒนาโครงการที่อยู่อาศัยหรือ Community ที่เอื้อให้ผู้สูงอายุสามารถอยู่อาศัยได้เอง หรืออาศัยร่วมกับช่วงวัยอื่นได้ (Intergenerational housing/community)

การกำหนดนโยบายรับมือแนวโน้มการลดลงของประชากร ด้วยการสนับสนุนให้นำบ้าน/ห้องที่จะว่างมากขึ้นมาเปลี่ยนเป็นบ้าน/ห้องเช่าแทนแบบในญี่ปุ่น เป็นต้น รวมถึงการบังคับใช้กฎหมายที่เข้มข้นเพื่อคุ้มครองสวัสดิภาพผู้อาศัย เช่น การออกใบอนุญาตก่อสร้าง หรือการอนุมัติ EIA โดยมิชอบ การป้องกันการปล่อยเช่าคอนโดรายวัน เป็นต้น

- ทำธุรกิจอะไรได้บ้าง? "บ้านพักคนชรา" รอคิวนาน 15 ปี ในวิกฤต มีโอกาส

- เทรนด์มาแรงวันนี้! "เศรษฐกิจคนโสด" ขายของให้คนไร้คู่ ทำเงินได้ไม่ยาก เจาะลึกโอกาสทองธุรกิจไทย รับยุค Single Economy

- เที่ยวไทยยังแกร่ง! หยุดยาวดันต่างชาติเที่ยวไทยพุ่ง 11% สัปดาห์เดียวเข้าไทยกว่า 5.2 แสนคน ยอดสะสมปี 69 ทะลุ 13.4 ล้านคน

- แม่ค้า-พ่อค้า เข้าร่วม “ไทยช่วยไทย พลัส 60/40” คึกคัก ลงทะเบียนวันที่สอง ยอดพุ่ง 995,334 ร้านค้า ทั่วประเทศ

- "กัมพูชา"ท่องเที่ยวซบหนัก ไตรมาสแรก ปี 2569 ต่างชาติดิ่งเกือบ 45% เหลือเพียง 1 ล้านคน

ที่มาข้อมูล : SCB EIC

ที่มารูปภาพ : SCB EIC, TNN