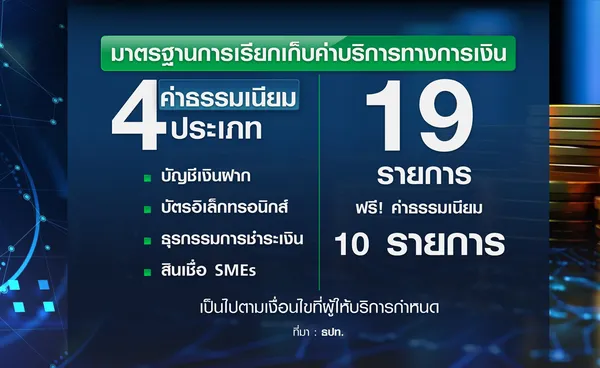

ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการล่าสุด “ปรับลดค่าธรรมเนียม” ครอบคลุม 4 ประเภท ได้แก่ บัญชีเงินฝาก บัตรอิเล็กทรอนิกส์ ธุรกรรมการชำระเงิน และสินเชื่อ SMEs ประเภท 19 รายการ ภายใต้หลักเกณฑ์กำหนดค่าบริการและการให้บริการให้เป็นมาตรฐาน โดย “วิทัย รัตนากร” ผู้ว่าการธปท. ระบุว่า ถือเป็นครั้งแรกของธปท.ที่ทำเรื่องนี้

“การทำเรื่องนี้ใช้เวลานานกว่าที่คิดไว้ จากเคยคิดจะทำ 14-15 รายการ แต่บางรายการทำไม่ได้ก็ทิ้งออกไป และมีรายการใหม่เพิ่มขึ้นมา สุดท้ายได้มาถึง 19 รายการ” นายวิทัยกล่าว และว่า 19 รายการครอบคลุมรายการค่าธรรมเนียม 4 ประเภท ซึ่งจะทำให้การเรียกเก็บค่าบริการผลิตภัณฑ์และบริการทางการเงินพื้นฐานของสถาบันการเงินและผู้ประกอบธุรกิจบัตรเครดิตเป็นมาตรฐานเดียวกัน ชัดเจน โปร่งใส และสอดคล้องกับต้นทุนการให้บริการยิ่งขึ้น

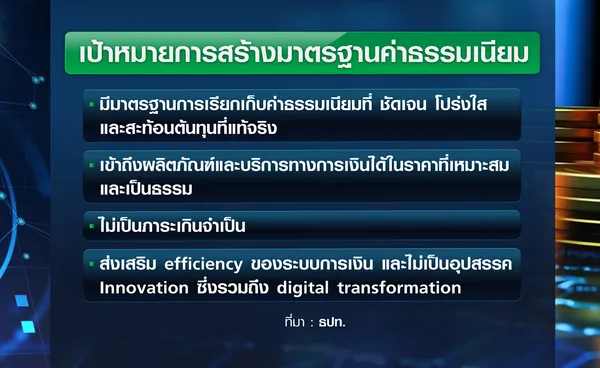

สาเหตุที่มีการปรับปรุงมาตรฐานการเรียกเก็บค่าบริการทางการเงิน หรือค่าธรรมเนียม เนื่องจากที่ผ่านมา ธปท. พบการเรียกเก็บค่าบริการผลิตภัณฑ์ทางการเงินบางรายการที่ยังไม่สอดคล้องกับต้นทุนที่แท้จริง เช่น บางรายการมีต้นทุนลดลงหรือไม่มีต้นทุนแล้วจากการเปลี่ยนแปลงทางเทคโนโลยี แต่ยังเก็บค่าบริการอยู่ นอกจากนี้ ยังพบว่าค่าบริการบางรายการที่สถาบันการเงินแต่ละแห่งเรียกเก็บยังแตกต่างกันมาก หรือค่าบริการบางรายการยังมีหลักการคิดที่สะท้อนต้นทุนได้ไม่ชัดเจน

ดังนั้น ธปท.จึงกำหนดหลักเกณฑ์เกี่ยวกับการเรียกเก็บค่าบริการดังกล่าวให้เป็นมาตรฐานเดียวกัน รวมทั้งปรับลดหลายรายการลงให้สะท้อนต้นทุนมากขึ้นเพื่อให้ประชาชนผู้ใช้บริการทั่วไป รวมถึงผู้ประกอบธุรกิจ SMEs สามารถเข้าถึงผลิตภัณฑ์และบริการทางการเงินได้ด้วยอัตราค่าบริการที่เหมาะสม เป็นธรรม และไม่เป็นภาระเกินไป และยังส่งเสริมประสิทธิภาพ ( efficiency) ของระบบการเงิน และไม่เป็นอุปสรรคต่อนวัตกรรม ( Innovation ) ซึ่งรวมถึง digital transformation ด้วย

สรุปข่าว

ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการล่าสุด “ปรับลดค่าธรรมเนียม” ครอบคลุม 4 ประเภท ได้แก่ บัญชีเงินฝาก บัตรอิเล็กทรอนิกส์ ธุรกรรมการชำระเงิน และสินเชื่อ SMEs ประเภท 19 รายการ ภายใต้หลักเกณฑ์กำหนดค่าบริการและการให้บริการให้เป็นมาตรฐาน โดย “วิทัย รัตนากร” ผู้ว่าการธปท. ระบุว่า ถือเป็นครั้งแรกของธปท.ที่ทำเรื่องนี้

“การทำเรื่องนี้ใช้เวลานานกว่าที่คิดไว้ จากเคยคิดจะทำ 14-15 รายการ แต่บางรายการทำไม่ได้ก็ทิ้งออกไป และมีรายการใหม่เพิ่มขึ้นมา สุดท้ายได้มาถึง 19 รายการ” นายวิทัยกล่าว และว่า 19 รายการครอบคลุมรายการค่าธรรมเนียม 4 ประเภท ซึ่งจะทำให้การเรียกเก็บค่าบริการผลิตภัณฑ์และบริการทางการเงินพื้นฐานของสถาบันการเงินและผู้ประกอบธุรกิจบัตรเครดิตเป็นมาตรฐานเดียวกัน ชัดเจน โปร่งใส และสอดคล้องกับต้นทุนการให้บริการยิ่งขึ้น

สาเหตุที่มีการปรับปรุงมาตรฐานการเรียกเก็บค่าบริการทางการเงิน หรือค่าธรรมเนียม เนื่องจากที่ผ่านมา ธปท. พบการเรียกเก็บค่าบริการผลิตภัณฑ์ทางการเงินบางรายการที่ยังไม่สอดคล้องกับต้นทุนที่แท้จริง เช่น บางรายการมีต้นทุนลดลงหรือไม่มีต้นทุนแล้วจากการเปลี่ยนแปลงทางเทคโนโลยี แต่ยังเก็บค่าบริการอยู่ นอกจากนี้ ยังพบว่าค่าบริการบางรายการที่สถาบันการเงินแต่ละแห่งเรียกเก็บยังแตกต่างกันมาก หรือค่าบริการบางรายการยังมีหลักการคิดที่สะท้อนต้นทุนได้ไม่ชัดเจน

ดังนั้น ธปท.จึงกำหนดหลักเกณฑ์เกี่ยวกับการเรียกเก็บค่าบริการดังกล่าวให้เป็นมาตรฐานเดียวกัน รวมทั้งปรับลดหลายรายการลงให้สะท้อนต้นทุนมากขึ้นเพื่อให้ประชาชนผู้ใช้บริการทั่วไป รวมถึงผู้ประกอบธุรกิจ SMEs สามารถเข้าถึงผลิตภัณฑ์และบริการทางการเงินได้ด้วยอัตราค่าบริการที่เหมาะสม เป็นธรรม และไม่เป็นภาระเกินไป และยังส่งเสริมประสิทธิภาพ ( efficiency) ของระบบการเงิน และไม่เป็นอุปสรรคต่อนวัตกรรม ( Innovation ) ซึ่งรวมถึง digital transformation ด้วย

สำหรับการสร้างมาตรฐานและลดค่าธรรมเนียม 4 ประเภท 19 รายการ มีรายละเอียด ประกอบด้วย

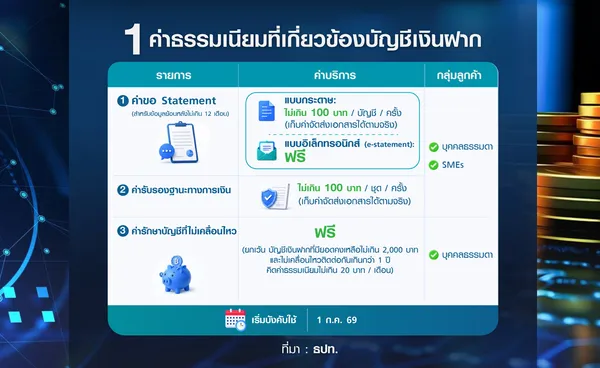

1. ค่าธรรมเนียมที่เกี่ยวข้องบัญชีเงินฝาก มี 3 รายการ ดังนี้

(1) ค่าขอรายการเดินบัญชีเงินฝาก (statement) ย้อนหลังไม่เกิน 12 เดือน กำหนดที่ไม่เกิน 100 บาทต่อบัญชีต่อครั้ง จากเดิมที่มีบางธนาคารคิดถึง 1,000 บาท และหากขอแบบอิเล็กทรอนิกส์จะต้องไม่เสียค่าธรรมเนียม

(2) ค่าขอหนังสือรับรองฐานะทางการเงิน ไม่เกิน 100 บาทต่อชุดต่อครั้ง จากาเดิมธนาคารบางแห่งคิดค่าธรรมเนียมถึง 1,000 บาท

(3) ค่ารักษาบัญชีเงินฝากกรณีบัญชีเงินฝากที่ไม่เคลื่อนไหวและมียอดเงินฝากคงเหลือน้อยกว่าที่กำหนด (dormant account) คิดไม่เกิน 20 บาทต่อเดือน (กรณีบัญชีมียอดคงเหลือไม่เกิน 2,000 บาท และไม่เคลื่อนไหวมากกว่า 12 เดือน) ลดจากเดิมที่ธนาคารบางแห่งคิด 50-100 บาท และบางธนาคารจะดูจากยอดคงเหลือ 5,000 บาท

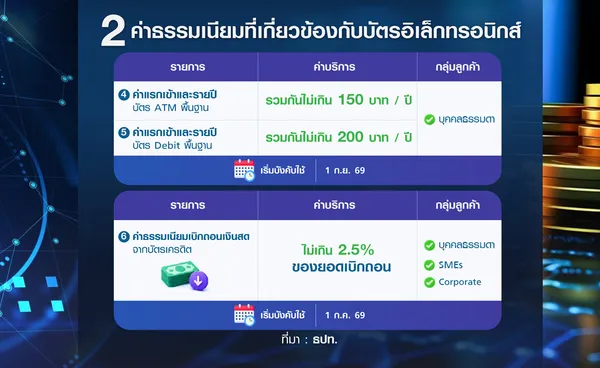

2. ค่าธรรมเนียมที่เกี่ยวข้องกับบัตรอิเล็กทรอนิกส์ (Card-related) มี 3 รายการ ได้แก่

(4) ค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปีสำหรับบัตรเอทีเอ็มพื้นฐาน ให้คิดค่าบริการไม่เกิน 150 บาทต่อปี จากเดิมที่มีค่าบริการสูงถึง 300 บาท

(5) ค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปีสำหรับบัตรเดบิตพื้นฐาน ให้คิดค่าบริการไม่เกิน 200 บาทต่อปี จากเดิมที่มีการคิด 300 บาท หรือ 400 บาท

(6) ค่าธรรมเนียมและค่าใช้จ่ายใด ๆ ในการเบิกถอนเงินสดด้วยบัตรเครดิต ให้คิดค่าบริการได้ไม่เกินร้อยละ 2.5 จากเดิมคิดค่าบริการร้อยละ 3 ของยอดเบิกถอน

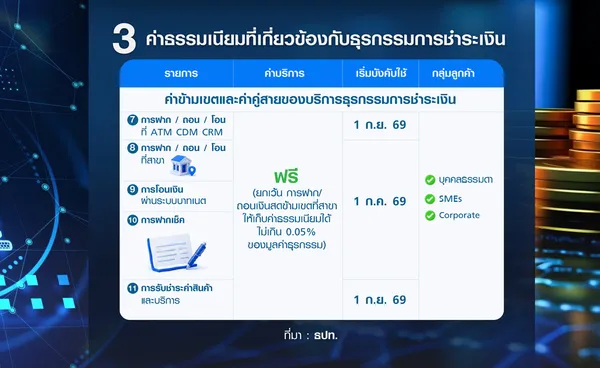

3.ค่าธรรมเนียมที่เกี่ยวข้องกับธุรกรรมการชำระเงิน (Payment transaction-related) มี 8 รายการ ดังนี้

(7) ค่าบริการข้ามเขตและค่าคู่สายของบริการธุรกรรมการชำระเงิน เช่น การฝาก ถอน โอนเงินที่เครื่องอิเล็กทรอนิกส์ ( ATM, CDM, CRM ) และ (8) ที่สาขา (9) การโอนเงินผ่านระบบบาทเนต (สำหรับการโอนเงินมูลค่าสูงระหว่างสถาบันการเงิน (10) การฝากเช็ค และ (11) การรับชำระหนี้ค่าสินค้าและบริการ จะยกเว้นค่าบริการ หรือฟรี

ทั้งนี้ การฝาก ถอน โอนเงินที่เครื่องอิเล็กทรอนิกส์ ( ATM, CDM, CRM ) และที่สาขา ที่ผ่านมาคิดค่าบริการ 10-15 บาท ส่วนค่าธรรมเนียมการโอนเงินผ่านระบบบาทเนต เดิมจะคิดในอัตราร้อยละ 0.1 ไม่เกิน 750 บาท สำหรับค่าฝากเช็ค เดิมคิดร้อยละ 0.1-0.25 และการรับชำระค่าสินค้าและบริการเดิมคิด 20-40 บาท

อย่างไรก็ดี กรณีการฝาก / ถอน “เงินสดข้ามเขต” ที่สาขา ยังให้เก็บค่าธรรมเนียมได้ไม่เกินร้อยละ 0.05 ของมูลค่าธุรกรรม จากเดิมที่มีคิดค่าธรรเมนียมร้อยละ 0.1 บวก 20 บาท หรือมีค่าธรรมเนียมตั้งแต่ 30 บาทถึง 1,000 บาท

(12) ค่าบริการโอนเงินผ่านระบบ Bulk Payment แบบภายในวัน เหลือไม่เกิน 20 บาทต่อรายการ จากเดิมที่มีถึง 200 บาท

(13) ค่าบริการโอนเงินผ่านระบบบาทเนตผ่านช่องทางอิเล็กทรอนิกส์ ปรับลดลงเหลือไม่เกิน 100 บาท/รายการ จากเดิมคิด 200-250 บาท

(14) ค่าชดเชยอัตราแลกเปลี่ยน (commission in lieu of exchange) ลดค่าบริการเหลือไม่เกินร้อยละ 0.125ของจำนวนเงิน จากเดิมคิดร้อยละ 0.125-0.25 และกำหนดขั้นต่ำไม่เกิน 300 บาท และสูงสุดไม่เกิน 2,000 บาท

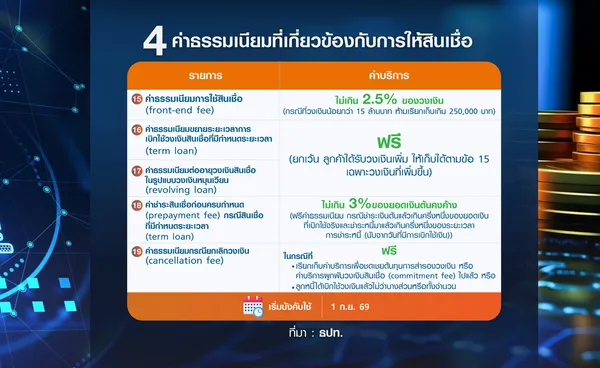

4. ค่าธรรมเนียมที่เกี่ยวข้องกับการให้สินเชื่อวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) มี 5 รายการ ประกอบด้วย

(15) ค่าบริการการใช้สินเชื่อ (Front-end fee) ให้คิดค่าบริการไม่เกินร้อยละ 2.5 (กรณีวงเงินไม่เกิน 15 ล้านบาท ห้ามเรียกเกิน 250,000 บาท) จากเดิมคิดค่าบริการร้อยละ 3-5 ของวงเงิน ในส่วนนี้ ธปท.ระบุว่าเป็นค่าใช้จ่ายที่ค่อนเข้างเป็นภาระกับ SMEs

(16) ค่าบริการขยายระยะเวลาการเบิกใช้วงเงินสินเชื่อที่มีกำหนดระยะเวลา (term loan) ให้ยกเว้นค่าบริการ จากเดิมคิดที่ร้อยละ 2-5 ของวงเงิน

(17) ค่าบริการต่ออายุวงเงินสินเชื่อในรูปแบบวงเงินหมุนเวียน (revolving loan) ก็ให้ยกเว้นค่าบริการ จากเดิมที่คิดร้อยละ 2-5 ของวงเงิน ยกเว้น กรณีได้รับวงเงินสินเชื่อเพิ่มขึ้น (ให้เรียกเก็บไม่เกินร้อยละ 2.5 เฉพาะวงเงินที่เพิ่มขึ้น)

(18) ค่าชำระสินเชื่อก่อนครบกำหนด กรณี term loan (prepayment fee) ให้คิดค่าธรรมเนียมไม่เกินร้อยละ 3 ของยอดเงินต้นคงค้าง แต่ฟรีค่าธรรมเนียม กรณีชําระเงินต้นแล้วเกินครึ่งหนึ่งของยอดเงินที่เบิกใช้จริงและชําระหนี้มาแล้วเกินครึ่งหนึ่งของระยะเวลาการชําระหนี้ (นับจากวันที่มีการเบิกใช้เงิน จากเดิมที่คิดค่าธรรมเนียมอยู่ที่ร้อยละ 3-5 ของยอดเงินต้นคงค้าง

และ (19) ค่าบริการกรณียกเลิกวงเงิน (cancellation fee) ให้ยกเว้น หรือฟรีค่าธรรมเนียมกรณีเรียกเก็บค่าบริการเพื่อชดเชยต้นทุนการสำรองวงเงิน/ค่าบริการผูกพันวงเงินสินเชื่อ (commitment fee) ไปแล้ว หรือ ลูกหนี้ได้เบิกใช้วงเงินแล้วไม่ว่าบางส่วนหรือทั้งจำนวน จากเดิมคิดค่าบริการร้อยละ 3 ของวงเงิน

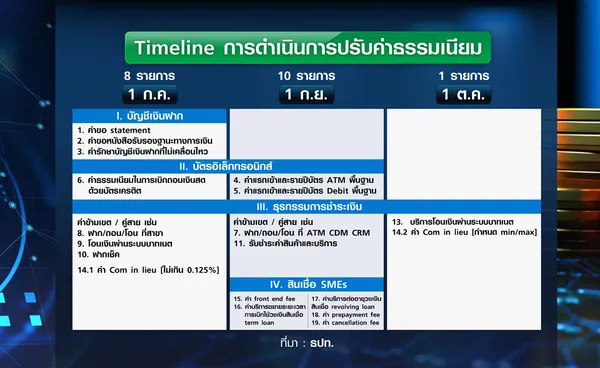

ทั้งนี้ การลดค่าธรรมเนียม 19 รายการนั้น จะทยอยมีผลบังคับใช้ เนื่องจากธนาคารพาณิชย์ได้ขอเวลาในการปรับตัว โดยบางรายการจะเริ่มมีผลบังคับใช้ตั้งแต่เดือนกรกฎาคมนี้ แต่บางรายการอาจเริ่มได้เดือนกันยายน และตุลาคม 2569 ดังนั้นภายในเดือนตุลาคมนี้ ต้องเริ่มได้ทั้งหมด

แต่ในกรณีผู้ให้บริการ หรือธนาคารพาณิชย์ไม่สามารถดำเนินการได้ตามหลักเกณฑ์ภายในระยะเวลาที่กำหนด ผู้ให้บริการต้องคืนเงินส่วนต่างที่เรียกเก็บเกินกว่าที่หลักเกณฑ์กำหนดให้แก่ลูกค้านับตั้งแต่วันที่หลักเกณฑ์มีผลใช้บังคับ เช่น กำหนดค่าธรรมเนียมไม่เกิน 100 บาท ถึงเวลาไปหักไว้ 200 บาท ก็ต้องคืนให้ลูกค้า 100 บาท รวมถึงต้องจัดทำแผนและกรอบระยะเวลาดำเนินการเพื่อให้สามารถปฏิบัติได้ตามหลักเกณฑ์ให้แล้วเสร็จภายในระยะเวลาที่กำหนด

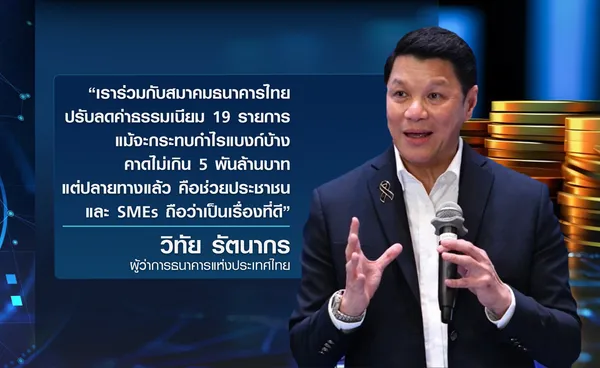

สำหรับการปรับมาตรฐานค่าธรรมเนียมใหม่ครั้งนี้ ผู้ว่าการธปท. ระบุว่าอยู่ในระดับที่ไม่ได้สร้างภาระให้กับธนาคารพาณิชย์มากจนเกินไป โดยประเมินว่าผลกระทบจะไม่เกิน 5,000 ล้านบาท หรือไม่เกินร้อยละ 1.5 - 2 ของกำไรโดยรวมของระบบธนาคารพาณิชย์ ซึ่งมีกำไรโดยรวมอยู่ที่ประมาณ 280,000 ล้านบาท

“เราร่วมกับสมาคมธนาคารไทย ปรับลดค่าธรรมเนียม 19 รายการ แม้จะกระทบกำไรแบงก์บ้าง คาดไม่เกิน 5 พันล้านบาท แต่ปลายทางแล้วคือช่วยประชาชน และ SMEs ถือว่าเป็นเรื่องที่ดี” ผู้ว่าการธปท.กล่าว

ทั้งนี้ ผลการดำเนินงานของระบบธนาคารพาณิชย์ ณ ไตรมาสแรกปี 2569 มีกำไรสุทธิ 64,276 ล้านบาท แบ่งเป็นรายได้จากดอกเบี้ยสุทธิร้อยละ 65 และรายได้ที่ไม่ใช่ดอกเบี้ยสุทธิร้อยละ 35

- ธปท. จัดระเบียบใหม่ ค่าธรรมเนียมแบงก์ ห้ามเก็บซ้ำซ้อน เริ่ม 1 ก.ค.นี้

- ธปท. ชี้เศรษฐกิจไทย เดือนเม.ย. ชะลอลง ต้นทุนพลังงานและท่องเที่ยวอ่อนแรง

- ธปท.ชี้ สินเชื่อแบงก์ Q1/69 สัญญาณฟื้น พลิกบวก 0.2% ธุรกิจใหญ่เร่งเสริมสภาพคล่อง

- แบงก์ชาติต่ออายุมาตรการ LTV อีก 1 ปี หนุนอสังหาริมทรัพย์ฟื้นตัว

- แบงก์ชาติ ชี้ไทยยังห่าง Stagflation เงินเฟ้อเร่งตัวระยะสั้น คาดกู้ 4 แสนล้านดัน GDP เพิ่ม 0.6%

ที่มาข้อมูล : ธนาคารแห่งประเทศไทย (ธปท.)

ที่มารูปภาพ : ธปท., TNN