“สงครามการค้า” มักถูกอธิบายผ่านการขึ้นภาษีนำเข้าเป็นหลัก ซึ่งส่วนใหญ่จะนึกถึงมาตรการขึ้นภาษีนำเข้าระหว่างสหรัฐอเมริกาและจีน แต่สงครามการค้าไม่ได้เกิดขึ้นที่ด่านศุลกากรเป็นหลัก หากแต่ขยายไปสู่การกำหนด “กฎเกณฑ์และเงื่อนไขใหม่” ที่ชี้ขาดว่าสินค้าจากประเทศใดจะสามารถเข้าสู่ตลาดของประเทศคู่ค้าได้มากน้อยเพียงใด

และในความเป็นจริงเกมการค้าโลกกำลังเปลี่ยนเข้าสู่ยุคของการแข่งขันผ่าน “มาตรการอุตสาหกรรมที่ไม่ใช่ภาษี” เช่น เงินอุดหนุน ข้อกำหนดด้านการผลิตในประเทศ และมาตรการจัดซื้อจัดจ้างภาครัฐ และที่สำคัญที่สุดคือ “มาตรการอุดหนุน”

โดยมาตรการเหล่านี้อาจก่อให้เกิดการนำเข้าสินค้าส่วนเกินในราคาต่ำมายังไทยจำนวนมาก ที่อาจสร้างความเสียหายแก่ผู้ผลิตภายในประเทศ และมีส่วนทำให้เงินเฟ้ออยู่ในระดับต่ำ รวมทั้งทำให้สินค้าส่งออกไทยมีความสามารถในการแข่งขันน้อยลง

ดร. ณัฐ ธารพานิช อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ได้ศึกษา “คลื่นมาตรการอุตสาหกรรมโลก: นัยและความเสี่ยงต่อเศรษฐกิจการค้าไทย” เรียกมาตรการอุตสาหกรรมที่ไม่ใช่ภาษี (มาตรการอุตสาหกรรม) ว่า ”มาตรการหลังพรมแดน” (behind-the-border measures) เนื่องจากผลกระทบของมาตรการไม่ได้เห็นชัดเจน แต่ซ่อนอยู่และมักถูกมองข้าม

และมาตรการเหล่านี้ส่งผลต่อโครงสร้างการผลิตและการค้าระหว่างประเทศของไทยในระยะยาวมากกว่าภาษีแบบเดิม ขณะที่มาตรการภาษีนำเข้าของสหรัฐฯ จะกระทบราคาสินค้าและความสามารถในการแข่งขันในตลาดปลายทางโดยตรง

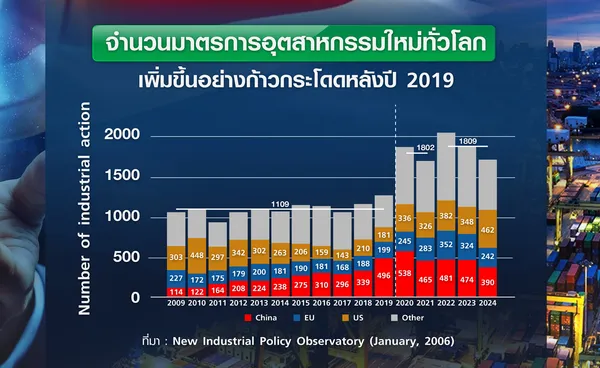

ดร. ณัฐ เปิดเผยผลการศึกษาข้อเท็จจริงของมาตรการอุตสาหกรรมที่ไม่ใช่ภาษีของประเทศมหาอำนาจ ได้แก่ สหรัฐอเมริกา จีน และสหภาพยุโรป และนัยต่อเศรษฐกิจการค้าไทย ว่าภายใต้ความตึงเครียดทางภูมิรัฐศาสตร์ ประเทศต่าง ๆ ใช้มาตรการอุตสาหกรรมเพิ่มขึ้นอย่างก้าวกระโดหลังปี 2562 จากค่าเฉลี่ยที่ประมาณ 1,100 มาตรการต่อปี มาเป็นประมาณ 1,900 มาตรการ ในช่วง 2565-2567 โดยผู้เล่นสำคัญ ได้แก่ จีน สหรัฐอเมริกา และสหภาพยุโรป ซึ่งรวมกันคิดเป็นประมาณร้อยละ 60 ของมาตรการอุตสาหกรรมทั่วโลก

โดยจีนใช้นโยบายอุดหนุนภาคอุตสาหกรรมในสัดส่วนสูงมาก หรือเกือบร้อยละ 100 ของมาตรการอุตสาหกรรมของจีนเป็นมาตรการอุดหนุนภาคอุตสาหกรรม สะท้อนบทบาทภาครัฐในการเสริมความสามารถแข่งขัน

ตัวอย่างสำคัญคือมาตรการอุดหนุนภายใต้ยุทธศาสตร์ "Made in China 2025" ที่ประกาศในปี 2558 ด้วยงบประมาณหลายแสนล้านดอลลาร์สหรัฐ และมีเป้าหมายหลักเพื่อยกระดับเศรษฐกิจจีนจากฐานการผลิตต้นทุนต่ำไปสู่ผู้นำเทคโนโลยีขั้นสูงและการผลิตมูลค่าสูง ผ่านการใช้เครื่องมือ เช่น เงินอุดหนุน การสนับสนุนสินเชื่อจากธนาคารรัฐ กองทุนอุตสาหกรรม การจัดซื้อภาครัฐ และการกำหนดเป้าหมายการใช้ชิ้นส่วนภายในประเทศ เพื่อเร่งพัฒนาอุตสาหกรรมยุทธศาสตร์ 10 สาขา ที่มีการตั้งเป้าหมายส่วนแบ่งตลาดทั้งในจีนและตลาดโลกของผู้ประกอบการจีนระหว่างร้อยละ 40–80 ซึ่งมีแนวโน้มบิดเบือนการแข่งขันและการค้าโลก จากการเลือกปฏิบัติเพื่อสร้างความได้เปรียบเชิงโครงสร้างแก่บริษัทจีนเหนือคู่แข่งต่างชาติ และได้รับการวิจารณ์อย่างหนักจากประเทศคู่ค้าของจีน

ในขณะที่สหรัฐอเมริกา นิยมใช้ “มาตรการอุตสาหกรรมเชิงกฎระเบียบ” หรือราวครึ่งหนึ่งเป็นมาตรการกฎระเบียบ เช่น ข้อกำหนดการใช้วัตถุดิบภายในประเทศ หรือมาตรการจัดซื้อจัดจ้างภาครัฐ ตัวอย่างที่ชัดเจนของมาตรการอุดหนุนอุตสาหกรรมของสหรัฐอเมริกาคือ Inflation Reduction Act (IRA) และ CHIPS and Science Act ที่ใช้มาตรการอุดหนุน การลดหย่อนภาษี และเงื่อนไขด้านแหล่งกำเนิดสินค้าและสถานที่ผลิต เพื่อจูงใจให้บริษัทลงทุนและผลิตรถยนต์ไฟฟ้า แบตเตอรี่ พลังงานสะอาด รวมทั้งเซมิคอนดักเตอร์ภายในสหรัฐฯ หรือในประเทศพันธมิตร ด้วยงบประมาณตลอดช่วงเวลา 10 ปีสูงถึง 368,000 ล้านดอลลาร์สหรัฐ และ 280,000 ล้านดอลลาร์สหรัฐ ตามลำดับ

สรุปข่าว

“สงครามการค้า” มักถูกอธิบายผ่านการขึ้นภาษีนำเข้าเป็นหลัก ซึ่งส่วนใหญ่จะนึกถึงมาตรการขึ้นภาษีนำเข้าระหว่างสหรัฐอเมริกาและจีน แต่สงครามการค้าไม่ได้เกิดขึ้นที่ด่านศุลกากรเป็นหลัก หากแต่ขยายไปสู่การกำหนด “กฎเกณฑ์และเงื่อนไขใหม่” ที่ชี้ขาดว่าสินค้าจากประเทศใดจะสามารถเข้าสู่ตลาดของประเทศคู่ค้าได้มากน้อยเพียงใด

และในความเป็นจริงเกมการค้าโลกกำลังเปลี่ยนเข้าสู่ยุคของการแข่งขันผ่าน “มาตรการอุตสาหกรรมที่ไม่ใช่ภาษี” เช่น เงินอุดหนุน ข้อกำหนดด้านการผลิตในประเทศ และมาตรการจัดซื้อจัดจ้างภาครัฐ และที่สำคัญที่สุดคือ “มาตรการอุดหนุน”

โดยมาตรการเหล่านี้อาจก่อให้เกิดการนำเข้าสินค้าส่วนเกินในราคาต่ำมายังไทยจำนวนมาก ที่อาจสร้างความเสียหายแก่ผู้ผลิตภายในประเทศ และมีส่วนทำให้เงินเฟ้ออยู่ในระดับต่ำ รวมทั้งทำให้สินค้าส่งออกไทยมีความสามารถในการแข่งขันน้อยลง

ดร. ณัฐ ธารพานิช อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ได้ศึกษา “คลื่นมาตรการอุตสาหกรรมโลก: นัยและความเสี่ยงต่อเศรษฐกิจการค้าไทย” เรียกมาตรการอุตสาหกรรมที่ไม่ใช่ภาษี (มาตรการอุตสาหกรรม) ว่า ”มาตรการหลังพรมแดน” (behind-the-border measures) เนื่องจากผลกระทบของมาตรการไม่ได้เห็นชัดเจน แต่ซ่อนอยู่และมักถูกมองข้าม

และมาตรการเหล่านี้ส่งผลต่อโครงสร้างการผลิตและการค้าระหว่างประเทศของไทยในระยะยาวมากกว่าภาษีแบบเดิม ขณะที่มาตรการภาษีนำเข้าของสหรัฐฯ จะกระทบราคาสินค้าและความสามารถในการแข่งขันในตลาดปลายทางโดยตรง

ดร. ณัฐ เปิดเผยผลการศึกษาข้อเท็จจริงของมาตรการอุตสาหกรรมที่ไม่ใช่ภาษีของประเทศมหาอำนาจ ได้แก่ สหรัฐอเมริกา จีน และสหภาพยุโรป และนัยต่อเศรษฐกิจการค้าไทย ว่าภายใต้ความตึงเครียดทางภูมิรัฐศาสตร์ ประเทศต่าง ๆ ใช้มาตรการอุตสาหกรรมเพิ่มขึ้นอย่างก้าวกระโดหลังปี 2562 จากค่าเฉลี่ยที่ประมาณ 1,100 มาตรการต่อปี มาเป็นประมาณ 1,900 มาตรการ ในช่วง 2565-2567 โดยผู้เล่นสำคัญ ได้แก่ จีน สหรัฐอเมริกา และสหภาพยุโรป ซึ่งรวมกันคิดเป็นประมาณร้อยละ 60 ของมาตรการอุตสาหกรรมทั่วโลก

โดยจีนใช้นโยบายอุดหนุนภาคอุตสาหกรรมในสัดส่วนสูงมาก หรือเกือบร้อยละ 100 ของมาตรการอุตสาหกรรมของจีนเป็นมาตรการอุดหนุนภาคอุตสาหกรรม สะท้อนบทบาทภาครัฐในการเสริมความสามารถแข่งขัน

ตัวอย่างสำคัญคือมาตรการอุดหนุนภายใต้ยุทธศาสตร์ "Made in China 2025" ที่ประกาศในปี 2558 ด้วยงบประมาณหลายแสนล้านดอลลาร์สหรัฐ และมีเป้าหมายหลักเพื่อยกระดับเศรษฐกิจจีนจากฐานการผลิตต้นทุนต่ำไปสู่ผู้นำเทคโนโลยีขั้นสูงและการผลิตมูลค่าสูง ผ่านการใช้เครื่องมือ เช่น เงินอุดหนุน การสนับสนุนสินเชื่อจากธนาคารรัฐ กองทุนอุตสาหกรรม การจัดซื้อภาครัฐ และการกำหนดเป้าหมายการใช้ชิ้นส่วนภายในประเทศ เพื่อเร่งพัฒนาอุตสาหกรรมยุทธศาสตร์ 10 สาขา ที่มีการตั้งเป้าหมายส่วนแบ่งตลาดทั้งในจีนและตลาดโลกของผู้ประกอบการจีนระหว่างร้อยละ 40–80 ซึ่งมีแนวโน้มบิดเบือนการแข่งขันและการค้าโลก จากการเลือกปฏิบัติเพื่อสร้างความได้เปรียบเชิงโครงสร้างแก่บริษัทจีนเหนือคู่แข่งต่างชาติ และได้รับการวิจารณ์อย่างหนักจากประเทศคู่ค้าของจีน

ในขณะที่สหรัฐอเมริกา นิยมใช้ “มาตรการอุตสาหกรรมเชิงกฎระเบียบ” หรือราวครึ่งหนึ่งเป็นมาตรการกฎระเบียบ เช่น ข้อกำหนดการใช้วัตถุดิบภายในประเทศ หรือมาตรการจัดซื้อจัดจ้างภาครัฐ ตัวอย่างที่ชัดเจนของมาตรการอุดหนุนอุตสาหกรรมของสหรัฐอเมริกาคือ Inflation Reduction Act (IRA) และ CHIPS and Science Act ที่ใช้มาตรการอุดหนุน การลดหย่อนภาษี และเงื่อนไขด้านแหล่งกำเนิดสินค้าและสถานที่ผลิต เพื่อจูงใจให้บริษัทลงทุนและผลิตรถยนต์ไฟฟ้า แบตเตอรี่ พลังงานสะอาด รวมทั้งเซมิคอนดักเตอร์ภายในสหรัฐฯ หรือในประเทศพันธมิตร ด้วยงบประมาณตลอดช่วงเวลา 10 ปีสูงถึง 368,000 ล้านดอลลาร์สหรัฐ และ 280,000 ล้านดอลลาร์สหรัฐ ตามลำดับ

สำหรับลักษณะสำคัญของมาตรการอุตสาหกรรมยุคใหม่คือการใช้เงินอุดหนุนในระยะยาวมากกว่า 1 ปี และมีการใช้แบบ “ตาต่อตา ฟันต่อฟัน” โดยร้อยละ 70–80 ของมาตรการอุดหนุนใหม่ถูกประกาศภายใน 12 เดือนหลังประเทศอื่นเริ่มอุดหนุนสินค้าเดียวกัน รวมทั้งยังมีเป้าหมายของมาตรการที่เปลี่ยนจากการรักษาสิ่งแวดล้อมและการแก้ไขความล้มเหลวของตลาด ไปสู่ความมั่นคงทางเศรษฐกิจและเทคโนโลยี โดยในปี 2568 มาตรการที่อ้างเหตุผลด้านความมั่นคงของจีนและสหรัฐฯ มีสัดส่วนถึงร้อยละ 44 และร้อยละ 63 ตามลำดับ

สำหรับประเทศไทยเผชิญความเสี่ยงเชิงโครงสร้างมากกว่าที่เห็นจากการเปลี่ยนแปลงกติกาโลก โดยดร.ณัฐ พบว่า มาตรการอุดหนุนของประเทศต่าง ๆ ครอบคลุมมูลค่าส่งออกของไทยมากกว่ามาตรการภาษี

โดยมาตรการอุตสาหกรรมทั่วโลกครอบคลุมมูลค่าการส่งออกของไทยประมาณ 230,000 ล้านดอลลาร์สหรัฐ หรือราวร้อยละ 67.5 ของการส่งออกทั้งหมดในปี 2568 (2025) ซึ่งสะท้อนความเปราะบางของเศรษฐกิจที่พึ่งพาการค้าสูง ขณะที่มาตรการการขึ้นภาษีนำเข้าจากทุกประเทศทั่วโลก ครอบคลุมมูลค่าส่งออกของไทยประมาณ 107,000 ล้านดอลลาร์สหรัฐ หรือราวร้อยละ 24 ของมูลค่าการส่งออกทั้งหมดของไทย

เมื่อพิจารณาเชิงรายตลาด สินค้าไทยที่ส่งออกไปสหรัฐฯ มูลค่าประมาณ 61,000 ล้านดอลลาร์ อยู่ในกลุ่มสินค้าเดียวกันกับสินค้าที่ได้รับการอุดหนุนหรือคุ้มครองภายใต้มาตรการอุตสาหกรรมของประเทศนั้น ทั้งนี้ ตัวเลขดังกล่าวไม่ใช่มูลค่าความเสียหายโดยตรง แต่สะท้อน “ความเสี่ยง” ว่าสินค้าไทยอาจถูกแทนที่ด้วยสินค้าภายในประเทศของสหรัฐฯ หรือมีความสามารถเข้าถึงตลาดลดลงจากมาตรการจำกัดปริมาณ/เงื่อนไขการนำเข้า

ขณะที่มูลค่าการการส่งออกจากไทยไปจีนประมาณ 44,000 ล้านดอลลาร์ อยู่ในกลุ่มสินค้าเดียวกับสินค้าที่ได้รับการปกป้องหรืออุดหนุนจากจีน เผชิญความเสี่ยงลักษณะเดียวกันกับกรณีสหรัฐฯ

สำหรับมูลค่าสินค้าส่งออกไทยที่มีแนวโน้มได้รับผลกระทบสูงสุดจากมาตรการอุตสาหกรรมที่ไม่ใช่ภาษีของประเทศต่าง ๆ ในระดับภาคการผลิตสินค้าได้แก่ สินค้าประเภทคอมพิวเตอร์และชิ้นส่วน โดยเฉพาะอย่างยิ่งหน่วยความจำเก็บข้อมูล มีมูลค่าความครอบคลุมทางการค้าสูงที่สุด ที่ 24,400 ล้านดอลลาร์สหรัฐ รองลงมาเป็นยานยนต์ โดยเฉพาะรถบรรทุกขนาดเล็กหรือรถกระบะ (22,200 ล้านดอลลาร์สหรัฐ) แผงวงจรรวม (19,400 ล้านดอลลาร์สหรัฐ) อุปกรณ์สื่อสาร (16,600 ล้านดอลลาร์สหรัฐ) และเคมีภัณฑ์ (7,100 ล้านดอลลาร์สหรัฐ)

ทั้งนี้ มาตรการอุตสาหกรรมมีแนวโน้มเปลี่ยนความสามารถทางการแข่งขันได้ โดยผลการศึกษาของกองทุนการเงินระหว่างประเทศ (IMF) พบว่า ประเทศเกิดใหม่ในกลุ่ม G20 ใช้มาตรการอุดหนุนสามารถเปลี่ยนแปลงความได้เปรียบโดยเปรียบเทียบในการค้าระหว่างประเทศได้ เนื่องจากมูลค่าการส่งออกของสินค้าที่ได้รับการอุดหนุนของกลุ่มประเทศนี้ขยายตัวมากกว่าสินค้าที่ไม่ได้รับการอุดหนุนถึงร้อยละ 7.6 ในขณะที่การนำเข้าเพิ่มขึ้นเพียงเล็กน้อยเท่านั้น

ดังนั้นประเทศไทย ถือเป็นหนึ่งในประเทศที่ได้รับผลกระทบสูงจากมาตรการอุดหนุนของประเทศมหาอำนาจ จากการพึ่งพาภาคการค้าระหว่างประเทศสูง โดยในช่วงที่ผ่านมามีสัญญาณที่น่ากังวล หลายประการ เช่น

ไทยมีมูลค่าการนำเข้าขยายตัวสูงขึ้นมาก และมากกว่าการส่งออก ทำให้ไทยขาดดุลการค้าสินค้าอย่างต่อเนื่องนับตั้งแต่ปี 2565 เป็นต้นมา ซึ่งสะท้อนปัจจัยเชิงโครงสร้างที่ไทยพึ่งพาการนำเข้าสินค้าขั้นกลางสูงมาก

ที่สำคัญดุลการค้าสินค้าของไทยกับจีนที่ขยายตัวสูงอย่างต่อเนื่อง และสูงสุดเป็นประวัติการณ์ในปี 2568 ประมาณ 67,000 ล้านดอลลาร์สหรัฐ โดยตั้งแต่ปี 2563 เป็นต้นมา มูลค่าการขาดดุลการค้าของไทยกับจีนขยายตัวสูงถึงร้อยละ 27.7 ต่อปีโดยเฉลี่ย

การนำเข้าสินค้าราคาถูกจากต่างประเทศยังมีแนวโน้มกดดันระดับราคาในไทยให้ลดลง โดยดัชนีราคาผู้ผลิตในปี 2568 ที่หดตัวร้อยละ 2.3 และอยู่ในแนวโน้มหดตัวต่อเนื่องมา 12 เดือนตั้งแต่เดือนกุมภาพันธ์ 2568 ส่งผลให้แรงกดดันเงินเฟ้อฝั่งต้นทุนลดลงและสะท้อนภาวะอุปทานส่วนเกินในหลายอุตสาหกรรม

ในขณะที่ดัชนีราคาผู้บริโภคในปี 2568 หดตัวร้อยละ 0.14 สะท้อนให้เห็นว่าที่แรงกดดันจากการไหลเข้าของสินค้านำเข้าราคาถูกจากต่างประเทศและภาวะเศรษฐกิจโลกมีแนวโน้มสร้างแรงกดดันต่อผู้ผลิตมากกว่าผู้บริโภค

ส่วนอัตราการใช้กำลังการผลิตของไทยต่ำมาก และลดลงต่อเนื่องจาก 65.58 ในปี 2564 มาเป็น 59.00 ในปี 2568 จนถูกสหรัฐฯ เพ่งเล็ง และดัชนีราคาผู้บริโภค (CPI) ติดลบร้อยละ 0.14 ในปี 2568

ดร.ณัฐระบุว่าแนวโน้มเหล่านี้ชี้ว่า มาตรการอุตสาหกรรมของประเทศมหาอำนาจได้ส่งผลต่อเสถียรภาพเศรษฐกิจภายในของประเทศกำลังพัฒนาอย่างไทยอย่างมาก ดังนั้นในโลกที่การแข่งขันเกิดขึ้นผ่านนโยบายรัฐ ดร.ณัฐเสนอว่าประเทศไทยจำเป็นต้องปรับยุทธศาสตร์อย่างเป็นระบบ

1. ยกระดับการเข้าถึงข้อมูลและการประเมินผลกระทบเชิงรายสินค้า

เพื่อสนับสนุนการกำหนดมาตรการเชิงรุกได้ทันท่วงที หัวใจสำคัญคือ “การมีข้อมูล” เพราะหากขาดข้อมูลและไม่ดำเนินการใด ๆ ความเสี่ยงคือการตกอยู่ในสถานะที่ต้องรับผลกระทบโดยไม่มีเครื่องมือรองรับ ในการนี้สามารถใช้ประโยชน์จากฐานข้อมูล Global Trade Alert และ New Industrial Policy Observatory ได้

2. ใช้มาตรการปกป้องและตอบโต้ทางการค้าอย่างเหมาะสม ภายใต้กรอบกฎหมายระหว่างประเทศ

ไทยควรพิจารณาใช้เครื่องมือปกป้องและตอบโต้ทางการค้าเพิ่มขึ้น เพื่อรับมือการไหลทะลักของสินค้านำเข้าราคาถูก โดยอาศัยกรอบกฎหมายที่ยึดโยงกับ WTO และเน้นการบังคับใช้เชิงรุกมากขึ้น ได้แก่ มาตรการตอบโต้การทุ่มตลาด (anti-dumping) มาตรการตอบโต้การอุดหนุน (countervailing measure) และมาตรการปกป้อง (safeguard) อย่างไรก็ดี พบว่าในทางปฏิบัติไทยยังไม่ตื่นตัวเพียงพอ โดยยังไม่เคยมีมาตรการตอบโต้การอุดหนุน ส่งผลให้หลายครั้งความเสียหายลุกลามสู่ภาคอุตสาหกรรมในวงกว้าง

3. เพิ่มบทบาทเชิงรุกในการร่วมกำหนดกติกาการค้าในเวทีระหว่างประเทศ

ในบริบทที่ประเทศคู่ค้าปรับเปลี่ยนกฎเกณฑ์และมาตรการอย่างต่อเนื่อง ไทยควรเพิ่มบทบาทในการมีส่วนร่วมกำหนดกติกา ทั้งใน WTO เวทีภูมิภาค และความร่วมมือทวิภาคี แม้ไทยอาจไม่สามารถแข่งขันด้านการอุดหนุนขนาดใหญ่ได้จากข้อจำกัดด้านงบประมาณ แต่ยังมีทางเลือกเชิงนโยบาย

เช่น การอุดหนุนภาคบริการที่เป็นโครงสร้างพื้นฐานของภาคการผลิต (เช่น โลจิสติกส์และดิจิทัล) ซึ่งความตกลงว่าด้วยการอุดหนุนและมาตรการตอบโต้การอุดหนุน (Agreement on Subsidies and Countervailing Measures) ของ WTO ครอบคลุมเฉพาะสินค้า ไม่ได้ครอบคลุมบริการ จึงทำให้รัฐบาลสามารถดำเนินมาตรการอุดหนุนภาคบริการอย่างอิสระ ปราศจากความเสี่ยงในการถูกตอบโต้จากประเทศคู่ค้า อย่างไรก็ดี ข้อจำกัดสำคัญยังคงอยู่ที่งบประมาณและความเหมาะสมเชิงนโยบายภายในประเทศ

4. ใช้ช่วงเวลานี้สร้างความร่วมมือด้านกฎระเบียบกับประเทศคู่ค้า ท่ามกลางที่หลายประเทศกำลังปรับยุทธศาสตร์เศรษฐกิจระหว่างประเทศและแสวงหาความร่วมมือใหม่ หากประเทศไทยไม่เร่งสร้างความร่วมมือด้านกฎระเบียบและการค้าในช่วงเวลาที่เหมาะสม อาจเสี่ยงต่อการเสียโอกาสและ “ตกขบวน” ของการปรับตัวในระเบียบเศรษฐกิจโลกที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว

ทั้งนี้ ไทยมีความตกลงการค้าเสรี (Free Trade Agreements: FTAs) ที่มีผลบังคับใช้แล้วจำนวน 14 ฉบับ และอีก 3 ฉบับที่อยู่ระหว่างรอการให้สัตยาบัน ซึ่งถือว่าสูงกว่าค่าเฉลี่ยของประเทศสมาชิกองค์การการค้าโลกโดยรวม และหาก FTA อีก 3 ฉบับมีผลบังคับใช้ จะทำให้ไทยมีจำนวน FTA ใกล้เคียงกับประเทศที่มีระดับการเปิดเสรีทางการค้าสูงอย่างเกาหลีใต้

อย่างไรก็ตาม จำนวน FTA มิใช่ปัจจัยสำคัญที่สุด หากแต่ “ความลึก” (depth) ของความตกลงมีความสำคัญมากกว่า โดยผลการศึกษาพบว่าความตกลงการค้าเชิงลึกสามารถเพิ่มมูลค่าการค้าสินค้าได้ประมาณร้อยละ 25 และการค้าบริการประมาณร้อยละ 30 เมื่อเทียบกับความตกลงที่มีความลึกต่ำกว่า

โดยทั่วไป ความตกลงการค้าเชิงลึกมักมีจำนวนข้อบท (provisions) ประมาณ 30–45 หัวข้อ ครอบคลุมประเด็นที่กว้างกว่าการลดภาษีศุลกากรและมาตรการที่มิใช่ภาษี เช่น การค้าบริการ การลงทุน นโยบายการแข่งขัน การจัดซื้อจัดจ้างภาครัฐ การค้าดิจิทัล และกฎระเบียบด้านมาตรฐาน ในขณะที่ FTA แบบดั้งเดิมมักมีข้อบทเพียงประมาณ 5–10 หัวข้อเท่านั้น ทั้งนี้ ความตกลงการค้าเสรีที่จัดทำหลังปี 2553 (2010) มีจำนวนข้อบทโดยเฉลี่ยมากกว่า 35 หัวข้อ สะท้อนแนวโน้มที่ความตกลงการค้าในยุคใหม่มีความครอบคลุมและมาตรฐานสูงขึ้น

แต่จากข้อมูลในฐานข้อมูล Deep Trade Agreements Database ของธนาคารโลก ซึ่งมีการจัดหมวดหมู่ข้อบทของ FTA ไทยจำนวน 11 ฉบับ พบว่า ความตกลงการค้าเสรีของไทยมีจำนวนข้อบทเฉลี่ยประมาณ ดังนั้นยังมีช่องว่างให้สามารถยกระดับความลึก FTA ให้มีมาตรฐานสูงขึ้นได้