ต่างชาติเก็งกำไรเงินบาท แห่ซื้อบอนด์สั้น 1.4 หมื่นล้าน

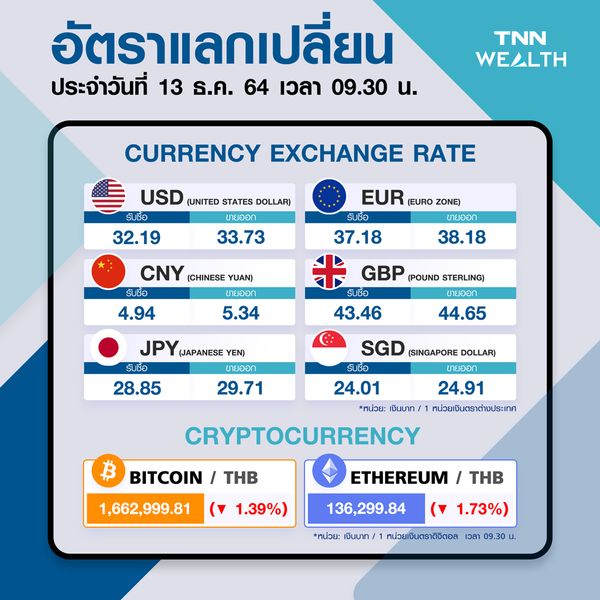

ค่าเงินบาทเปิดเช้านี้ที่ระดับ 33.53 บาทต่อดอลลาร์มองแนวโน้มแข็งค่าคลายกังวลโอไมครอน -นักลงทุนเก็งกำไรบอนด์สั้น ลุ้นผลประชุมเฟด 14-15 ธ.ค.นี้

นายพูน พานิชพิบูลย์ นักวิเคราะห์ประจำห้องค้าเงิน ธนาคารกรุงไทย เปิดเผยว่าค่าเงินบาทเปิดเช้านี้ ที่ระดับ 33.53 บาทต่อดอลลาร์แข็งค่าขึ้น จากวันหยุด 10 ธ.ค. เงินบาทอ่อนแตะระดับ 33.70 บาทต่อดอลลาร์สหรัฐ เป็นผลมาจากเงินเฟ้อสหรัฐพุ่งหนุนให้เงินดอลลาร์สหรัฐแข็งค่า

สำหรับแนวโน้มของค่าเงินบาทมองว่ามีโอกาสแข็งค่าขึ้น หลังผู้เล่นในตลาดเริ่มคลายกังวลปัญหาการระบาดของโอไมครอน และเริ่มเห็นสัญญาณการกลับมาเก็งกำไรเงินบาทของผู้เล่นต่างชาติผ่านแรงซื้อบอนด์ระยะสั้นเมื่อสัปดาห์ที่ผ่านมา 1.4 หมื่นล้านบาท

ทั้งนี้แนวรับสำคัญของเงินบาทจะอยู่ที่ระดับ 33.30-33.40 บาทต่อดอลลาร์ ซึ่งเป็นโซนที่ผู้นำเข้าต่างรอซื้อเงินดอลลาร์ ในขณะที่แนวต้านสำคัญยังอยู่ที่ระดับ 33.80 บาทต่อดอลลาร์ ซึ่งเชื่อว่าโอกาสที่จะเห็นเงินบาทอ่อนค่าทะลุแนวต้านหรือทะลุระดับ 34.00 บาทต่อดอลลา์ อาจมีไม่มากในช่วงระยะสั้นนี้

ส่วนเงินดอลลาร์อาจเคลื่อนไหว sideways โดยเรามองว่า การประชุมเฟดอาจเป็น Non-Event แม้เฟดจะประกาศเร่งลดคิวอีและส่งสัญญาณขึ้นดอกเบี้ยปีหน้า แต่เงินดอลลาร์อาจไม่ได้ตอบสนองมากนัก เพราะตลาดได้รับรู้การใช้นโยบายการเงินที่เข้มงวดของเฟดไปพอสมควรแล้ว แต่เงินดอลลาร์อาจไม่อ่อนค่าไปมาก เพราะภาพเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งกว่าประเทศอื่นๆ และเฟดก็มีแนวโน้มใช้นโยบายการเงินที่เข้มงวดมากขึ้น

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.30-33.80 บาทต่อดอลลาร์ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.45-33.60 บาทต่อดอลลาร์

อย่างไรก็ตาม สัปดาห์ที่ผ่านมา ตลาดการเงินกลับมาเปิดรับความเสี่ยง หลังจากคลายกังวลปัญหาการระบาดโอมิครอนและแนวโน้มเฟดเร่งใช้นโยบายการเงินที่เข้มงวด

สำหรับสัปดาห์นี้ ตลาดจะรอลุ้นผลการประชุมของธนาคารกลางหลัก โดยเฉพาะ ธนาคารกลางสหรัฐฯ หรือ เฟด ซึ่งตลาดจะรอลุ้นว่าเฟดจะประกาศเร่งลดคิวอี รวมถึง ส่งสัญญาณปรับขึ้นดอกเบี้ยนโยบายปีหน้า ในการประชุมครั้งนี้หรือไม่

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้ ฝั่งสหรัฐฯไฮไลท์สำคัญที่ผู้เล่นในตลาดจะรอติดตามอย่างใกล้ชิด คือ การประชุมของธนาคารกลางสหรัฐฯ หรือ เฟด โดยตลาดมองว่า เฟดจะยังคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.00%-0.25% ในการประชุมครั้งนี้ แต่เฟดก็อาจส่งสัญญาณพร้อมปรับขึ้นดอกเบี้ยได้อย่างน้อย 1 ครั้ง สำหรับปี 2022 ในประมาณการแนวโน้มดอกเบี้ยนโยบายหรือ Fed’s Dot Plot ใหม่

นอกจากนี้ ตลาดมองว่า เฟดอาจมีมติเร่งการลดคิวอีจากเดือนละ 1.5 หมื่นล้านดอลลาร์ เป็น 3 หมื่นล้านดอลลาร์ เริ่มต้นปีหน้า หลังสภาวะเศรษฐกิจและตลาดการเงินสหรัฐฯ ฟื้นตัวดีขึ้นมากจากช่วงวิกฤติ อนึ่ง การส่งสัญญาณขึ้นดอกเบี้ยนโยบายและเร่งลดคิวอีของเฟดอาจไม่ได้ส่งผลต่อตลาดมากนัก เพราะผู้เล่นในตลาดได้คาดการณ์การเร่งลดคิวอี

รวมถึง ประเมินว่าเฟดอาจขึ้นดอกเบี้ยได้ถึง 2-3 ครั้งในปีหน้า ส่วนในด้านข้อมูลเศรษฐกิจ ตลาดประเมินว่า เศรษฐกิจสหรัฐฯ จะยังส่งสัญญาณฟื้นตัวดีขึ้นต่อเนื่อง โดยยอดค้าปลีก (Retail Sales) เดือนพฤศจิกายน จะโตราว 0.8%m/m

ส่วนภาคการผลิตและการบริการในเดือนธันวาคมก็มีแนวโน้มขยายตัวต่อเนื่อง สะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและการบริการ โดย Markit (Manufacturing & Services PMIs) ที่ระดับ 58.5 จุด และ 58.7 จุด ตามลำดับ (ดัชนีเกิน 50 จุด หมายถึง ภาวะขยายตัว) ซึ่งภาพเศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่งและนโยบายการเงินที่เข้มงวดขึ้นจะยังคงช่วยหนุนเงินดอลลาร์อยู่ ทำให้เงินดอลลาร์อาจแกว่งตัว sideways หรือมีจังหวะแข็งค่าขึ้นได้บ้างในระยะสั้น

ขณะที่ยุโรปสถานการณ์การระบาดของ COVID-19 ที่ยังรุนแรงอยู่ทั่วยุโรปจะส่งผลให้การฟื้นตัวเศรษฐกิจของยูโรโซนชะลอลง สะท้อนผ่านดัชนี PMI ภาคการผลิตและการบริการในเดือนธันวาคมที่อาจชะลอลงสู่ระดับ 57.9 จุด และ 54.3 จุด ตามลำดับ

ทั้งนี้แนวโน้มการฟื้นตัวเศรษฐกิจที่ชะลอลงชัดเจนจากปัญหาการระบาดล่าสุดจะส่งผลให้ธนาคารกลางอังกฤษ (BOE) ตัดสินใจคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.10% ต่อ แม้ว่าผู้เล่นบางส่วนมองว่า BOE อาจขึ้นดอกเบี้ยในการประชุมครั้งนี้ หลังเงินเฟ้ออังกฤษพุ่งสูงขึ้นต่อเนื่อง เช่นเดียวกันกับ ธนาคารกลางยุโรป (ECB) ก็จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิม อาทิ คง Deposit Facility Rate ที่ -0.50%

อย่างไรก็ดี ตลาดจะรอติดตามว่า ECB จะมีการปรับลดการทำคิวอีพิเศษในช่วงวิกฤติ COVID (PEPP) อย่างไร หลังจาก ECB ได้ส่งสัญญาณว่าจะปรับลดการซื้อสินทรัพย์ผ่าน PEPP ลง เนื่องจากตลาดการเงินฟื้นตัวได้ดีและไม่มีปัญหาด้านสภาพคล่อง

ด้านเอเชีย ตลาดประเมินว่า ข้อมูลเศรษฐกิจสำคัญของจีนในเดือนพฤศจิกายนที่ผ่านมาจะสะท้อนภาพการฟื้นตัวอย่างค่อยเป็นค่อยไป โดยเฉพาะในด้านการบริโภคที่เริ่มฟื้นตัวดีขึ้นหลังจากปัญหาการระบาด COVID-19 เริ่มลดลง ส่งผลให้ยอดค้าปลีก (Retail Sales) อาจขยายตัวราว 4.8%y/y

ส่วนในภาคการผลิตอุตสาหกรรมก็มีแนวโน้มขยายตัวต่อเนื่อง จากความต้องการสินค้าตามการฟื้นตัวเศรษฐกิจโลก ดังจะเห็นได้จากยอดผลผลิตอุตสาหกรรม (Industrial Production) ที่จะโต 3.8%y/y อย่างไรก็ดี ในด้านการลงทุนสินทรัพย์ถาวร (Fixed Assets Investment) อาจได้รับผลกระทบจากปัญหาหนี้ในภาคอสังหาฯ ส่งผลให้ FAI โตชะลอลงเหลือ 5.4%y/y ทั้งนี้ การประกาศลด Reserve Requirement Ratio

ล่าสุดของธนาคารกลางจีน (PBOC) อาจสะท้อนให้เห็นว่าทางการจีนพร้อมใช้เครื่องมือต่างๆ ในการประคองการฟื้นตัวเศรษฐกิจและลดผลกระทบจากปัญหาหนี้ในภาคอสังหาฯ นอกเหนือจากรายงานข้อมูลเศรษฐกิจ ตลาดจะรอลุ้นผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) ซึ่งคาดว่าทาง BOJ จะเดินหน้าใช้นโยบายการเงินที่ผ่อนคลายต่อ ทั้งเดินหน้าการซื้อสินทรัพย์หรือทำคิวอี พร้อมทั้งคงเป้าหมายบอนด์ยีลด์ 10 ปี ไว้ที่ระดับ 0.00% และ คงอัตราดอกเบี้ยนโยบายที่ระดับ -0.10% เพื่อช่วยหนุนการฟื้นตัวเศรษฐกิจญี่ปุ่น

นอกจาก BOJ ตลาดยังประเมินว่าบรรดาธนาคารกลางในเอเชีย อาทิ ธนาคารกลางอินโดนีเซีย (BI), ธนาคารกลางฟิลิปปินส์ (BSP) และ ธนาคารกลางไต้หวัน (CBC) ก็จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50%, 2.00% และ 1.125% ตามลำดับ เช่นกัน ท่ามกลางความไม่แน่นอนของผลกระทบจากการระบาดของโอมิครอนต่อการฟื้นตัวเศรษฐกิจ ทำให้นโยบายการเงินที่ผ่อนคลายยังมีความจำเป็น

ที่มา : ธนาคารกรุงไทย

ภาพประกอบข่าว : ธนาคารกรุงไทย,พิกซาเบย์