เงินบาทอ่อน! นักลงทุนผวาโควิดสายพันธุ์ใหม่เทขายบอนด์สั้น 1.8 หมื่นล้าน

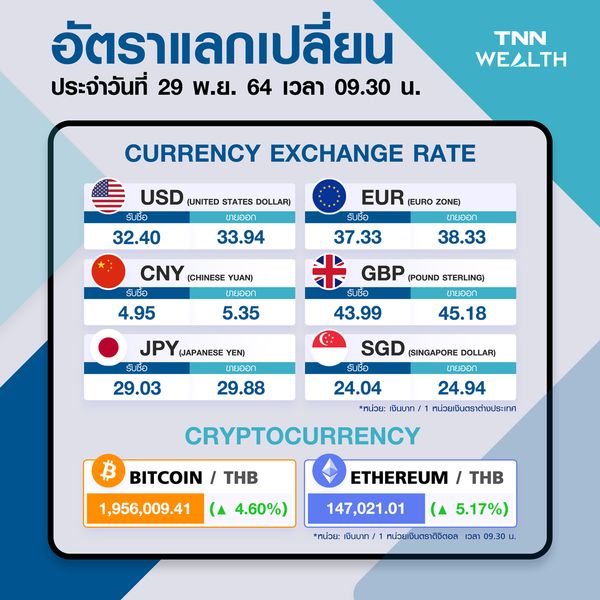

ค่าเงินบาทเปิดเช้านี้ที่ระดับ 33.63 บาทต่อดอลลาร์อ่อนค่าลงเล็กน้อย วิตกการระบาดโควิดสายพันธุ์ใหม่ Omicron - นักลงทุนเทขายพันธบัตรระยะสั้นไทยกว่า 1.8 หมื่นล้านบาท จับตาท่าทีเฟดต่อนโยบายการเงินในปีหน้า

นายพูน พานิชพิบูลย์ นักวิเคราะห์ประจำห้องค้าเงิน ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 33.63 บาทต่อดอลลาร์อ่อนค่าลงเล็กน้อย

จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.59 บาทต่อดอลลาร์ ซึ่งเป็นการอ่อนค่าในรอบเดือนกว่านับจากวันที่ 11 ต.ค. ที่ผ่านมา โดยมองแนวโน้มผันผวนในฝั่งอ่อนค่าต่อ ตามความกังวลของตลาดต่อปัญหาการระบาดของ Omicron แต่เรามองว่า เงินบาทจะไม่อ่อนค่าไปมาก เพราะหากราคาทองคำปรับตัวขึ้นตามภาพตลาดปิดรับความเสี่ยง ก็อาจมีโฟลว์ขายทำกำไรทองคำช่วยพยุงเงินบาทได้ อีกทั้งผู้ส่งออกต่างรอทยอยขายเงินดอลลาร์ ทำให้แนวต้านจะอยู่ใกล้ระดับ 33.70-34.00 บาทต่อดอลลาร์

อย่างไรก็ดี ความผันผวนของเงินบาทอาจมาจากแรงขายสินทรัพย์ไทยตามสภาวะปิดรับความเสี่ยงของตลาดที่อาจกดดันให้นักลงทุนต่างชาติทยอยขายหุ้นไทยมากขึ้น ขณะเดียวกันผู้เล่นต่างชาติที่ก่อนหน้าเข้ามาเก็งกำไรเงินบาทฝั่งแข็งค่า อาจทยอยปิดสถานะเก็งกำไรดังกล่าว หลังเงินบาทอ่อนค่าเร็ว ดังจะเห็นได้จากการที่นักลงทุนต่างชาติขายบอนด์ระยะสั้นในสัปดาห์ที่ผ่านมากว่า 1.8 หมื่นล้านบาท

ส่วนเงินดอลลาร์อาจเคลื่อนไหว sideways หากตลาดกังวลการระบาดของ COVID-19 ซึ่งจะหนุน Safe Haven อย่างเงินเยนมากกว่าเงินดอลลาร์ ขณะที่เงินดอลลาร์อาจพอมีแรงหนุนหากข้อมูลตลาดแรงงานสหรัฐฯ ออกมาดีกว่าคาด

ทั้งนี้ตลาดจะรอประเมินท่าทีของบรรดาเจ้าหน้าที่เฟดซึ่งอาจส่งผลต่อทิศทางเงินดอลลาร์ได้ เพราะหากบรรดาเจ้าหน้าที่เฟดยังออกมาสนับสนุนการเร่งลดคิวอี หรือ ขึ้นดอกเบี้ยนโยบายในปีหน้า แม้ว่าจะเริ่มมีความเสี่ยงการระบาดของ Omicron มุมมองดังกล่าวอาจช่วยหนุนให้เงินดอลลาร์กลับมาแข็งค่าขึ้นได้บ้าง

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.35-34.00 บาทต่อดอลลาร์ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.55-33.75 บาทต่อดอลลาร์

อย่างไรก็ตาม สัปดาห์ที่ผ่านมา ความกังวลการระบาด COVID สายพันธุ์ใหม่ได้กดดันให้ตลาดกลับมาปิดรับความเสี่ยง (Risk-Off)

สำหรับสัปดาห์นี้ ตลาดจะรอลุ้นรายงานข้อมูลตลาดแรงงานสหรัฐฯ ซึ่งอาจสนับสนุนให้เฟดใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้เร็ว นอกจากนี้ หากตลาดยังคงกังวลปัญหาการระบาดของ COVID สายพันธุ์ “Omicron” บรรยากาศในตลาดการเงินก็อาจยังคงปิดรับความเสี่ยงต่อในช่วงนี้

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้ โดยฝั่งสหรัฐฯ ไฮไลท์สำคัญที่ต้องติดตามในสัปดาห์นี้ คือ รายงานข้อมูลตลาดแรงงาน โดยเฉพาะยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls:NFP) ซึ่งตลาดต่างประเมินว่า หากยอด NFP ขยายตัวดีขึ้นต่อเนื่อง อาทิ เพิ่มขึ้นมากกว่า 5 แสนตำแหน่ง อาจหนุนให้บรรดาเจ้าหน้าที่เฟดส่วนใหญ่สนับสนุนการเร่งลดคิวอีในการประชุมเดือนธันวาคมนี้

อย่างไรก็ดี มุมมองของบรรดาเจ้าหน้าที่เฟดต่อแนวโน้มการฟื้นตัวเศรษฐกิจและนโยบายการเงินอาจเปลี่ยนไปได้ ท่ามกลางความเสี่ยงการระบาด COVID-19 สายพันธุ์ใหม่ หรือ Omicron ซึ่งตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด อาทิ ประธานเฟด Powell, William และ Clarida เป็นต้น

สำหรับการฟื้นตัวเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง หนุนโดยการขยายตัวต่อเนื่องของภาคการผลิตและการบริการในเดือนพฤศจิกายน ชี้จากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (ISM Mfg. & Services PMIs) ที่ระดับ 61.1 จุด และ 65 จุด ตามลำดับ (ดัชนี >50 จุด หมายถึง ภาวะขยายตัว)

ขณะที่ยุโรป ตลาดมองว่า ยอดค้าปลีก (Retail Sales) ของยูโรโซนในเดือนตุลาคม อาจโตขึ้น +0.3% ดีขึ้นจากเดือนก่อนที่หดตัว อย่างไรก็ดี สถานการณ์การระบาดระลอกใหม่ของ COVID ซึ่งเริ่มส่งผลให้บางประเทศกลับมาใช้มาตรการ Lockdown

รวมถึงความกังวลต่อแนวโน้มการระบาดของ “Omicron” อาจส่งผลกระทบให้เศรษฐกิจยุโรปส่งสัญญาณชะลอตัวลงมากขึ้นในอนาคตได้ ซึ่งโมเมนตัมการฟื้นตัวเศรษฐกิจของยุโรปที่ยังไม่สดใสนักอาจกดดันให้ สินทรัพย์ในฝั่งยุโรป รวมถึง เงินยูโร (EUR) ยังไม่สามารถปรับตัวขึ้นหรือแข็งค่าไปได้มากนัก

ส่วนเอเชีย ผู้เล่นในตลาดจะจับตาแนวโน้มการฟื้นตัวเศรษฐกิจญี่ปุ่นที่คาดว่าจะได้แรงหนุนจากการทยอยผ่อนคลายมาตรการ Lockdown โดยตลาดมองว่ายอดค้าปลีกในเดือนตุลาคม จะขยายตัวต่อเนื่องราว +1.2% จากเดือนก่อนหน้า หนุนให้เศรษฐกิจญี่ปุ่นฟื้นตัวดีขึ้น ส่วนในฝั่งเกาหลีใต้ โมเมนตัมการขยายตัวของภาคการส่งออกยังคงแข็งแกร่งและช่วยหนุนการฟื้นตัวเศรษฐกิจ โดยในเดือนพฤศจิกายน ยอดส่งออก (Exports) จะโตราว 25%y/y

อย่างไรก็ดี ในฝั่งของประเทศจีนเศรษฐกิจอาจฟื้นตัวอย่างค่อยเป็นค่อยไป ท่ามกลางปัญหาหนี้ของภาคอสังหาฯของจีน รวมถึงปัญหาการระบาดของ COVID ระลอกใหม่ ทำให้ตลาดมองว่าภาคการผลิตอุตสาหกรรมและภาคการบริการของจีนอาจขยายตัวในอัตราที่ชะลอลงเล็กน้อย สะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (Official Manufacturing & Services PMIs) ในเดือนพฤศจิกายน ที่จะลดลงสู่ระดับ 49 จุด และ 51.3 จุด

โดยราคาสินทรัพย์ในฝั่งจีนอาจรับรู้ปัจจัยลบไปมากพอสมควรแล้ว ทำให้ Downside risks อาจเริ่มจำกัด แม้ว่าตลาดการเงินโลกอาจกลับมาอยู่ในโหมดปิดรับความเสี่ยงจากความกังวล Omicron ในระยะสั้น ทำให้จังหวะการปรับฐานหนักของสินทรัพย์จีน อาจเป็นโอกาสในการทยอยเข้าลงทุนได้

ฝั่งไทย เศรษฐกิจไทยยังมีแนวโน้มฟื้นตัวต่อเนื่องในเดือนพฤศจิกายน สะท้อนผ่านกิจกรรมในภาคการผลิตอุตสาหกรรมที่จะขยายตัวดีขึ้นต่อเนื่อง โดยดัชนี PMI ภาคการผลิตอาจปรับตัวขึ้นสู่ระดับ 51 จุด เช่นเดียวกับ ความเชื่อมั่นของภาคธุรกิจ (Business Sentiment) ที่จะปรับตัวดีขึ้นสู่ระดับ 49 จุด เช่นกัน ชี้ว่าบรรดาผู้ประกอบการมีมุมมองต่อแนวโน้มธุรกิจและเศรษฐกิจที่ดีขึ้น ซึ่งมุมมองดังกล่าวจะช่วยหนุนทั้งการลงทุนและการจ้างงานโดยภาคธุรกิจ

นอกจากนี้ การฟื้นตัวของเศรษฐกิจอย่างต่อเนื่องจะช่วยหนุนให้ อัตราเงินเฟ้อทั่วไป (CPI) เดือนพฤศจิกายน ปรับตัวขึ้นสู่ระดับ 2.50% อย่างไรก็ดี การปรับตัวขึ้นของเงินเฟ้อจะไม่ได้ส่งผลต่อการตัดสินใจนโยบายการเงินของธนาคารแห่งประเทศไทย (BOT) เนื่องจาก BOT คงมองเงินเฟ้อเร่งตัวขึ้นจากปัจจัยชั่วคราวและนโยบายการเงินที่ผ่อนคลายยังจำเป็นต่อการฟื้นตัวของเศรษฐกิจ

ที่มา : ธนาคารกรุงไทย

ภาพประกอบข่าว : ธนาคารกรุงไทย