การเมืองโลกก.ย.ร้อนระอุ ! หวั่นกดตลาดเงินระยะสั้น

กูรูชี้ทิศทางการลงทุนเดือนก.ย.นักลงทุนสตาร์ทเครื่องเดินเกมส์รับ แนะเพิ่มการถือครองเงินสดในระดับ 20-25% ของพอร์ต โดยรอจังหวะเข้าซื้อสินทรัพย์เสี่ยงโลกช่วงปรับฐาน เตือน ! เลี่ยงถือพันธบัตรระยะยาวหวั่นขาดทุนหลังสหรัฐฯลดคิวอีช่วงสิ้นปี จับตาการเมืองโลกร้อนทั้งสหรัฐฯ ยุโรป เอเชียกระทบตลาดเงินระยะสั้น โดย นายพูน พานิชพิบูลย์ นักวิเคราะห์ประจำห้องค้าเงิน ธนาคารกรุงไทย

เดือนส.ค.ที่ผ่านมาแม้ว่า ตลาดการเงินจะเผชิญปัจจัยกดดันจากปัญหาการระบาดของ COVID-19 ที่ทวีความรุนแรงมากขึ้นจริงตามคาด รวมถึงความกังวลประเด็นการทยอยลดคิวอีของเฟด แต่สุดท้ายตลาดการเงินโดยรวมก็สามารถจบเดือนแห่งความวุ่นวายในภาวะเปิดรับความเสี่ยง (Risk-On)

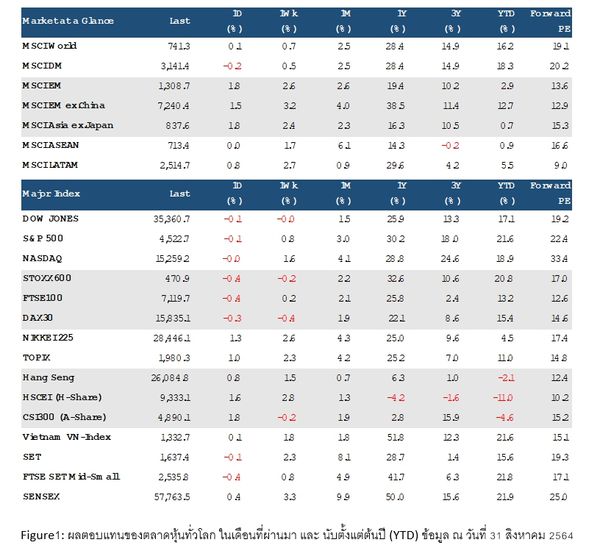

โดยตลาดหุ้นโลก (ดัชนี MSCI ACWI) ปิดบวก 2.5% นำโดย ตลาดหุ้นในฝั่งตลาดเกิดใหม่ (Emerging Markets) ที่สามารถปรับตัวขึ้นได้กว่า 2.6% จากความหวังการฟื้นตัวของเศรษฐกิจอินเดีย หลังการระบาดของ Delta ที่หนุนให้ตลาดหุ้นอินเดีย (ดัชนี Sensex) ปรับตัวขึ้นกว่า 10%

ขณะที่ตลาดฝั่ง EM ASIA ยังเผชิญแรงกดดันจากปัญหาเศรษฐกิจจีนชะลอตัวและความกังวลต่อท่าทีของรัฐบาลจีนที่ออกมาตรการคุมเข้มภาคธุรกิจขนาดใหญ่ ที่กดดันให้ ตลาดหุ้นจีนปรับตัวขึ้นน้อยกว่าตลาดอื่นๆ

ส่วนในฝั่งตลาดพัฒนาแล้ว (Developed Markets) นำโดยตลาดหุ้นสหรัฐฯยังคงที่ปรับตัวขึ้นต่อเนื่อง โดยได้แรงสนับหนุนหลักจากผลประกอบการไตรมาสที่ 2 ของบริษัทจดทะเบียนที่แข็งแกร่ง (85% ของบริษัทบนดัชนี S&P500 รายงานผลกำไรดีกว่าคาด) กอปรกับถ้อยแถลงของเฟดที่ไม่ได้รีบร้อนในการปรับขึ้นดอกเบี้ยนโยบายในงานประชุมสัมมนา Jackson Hole ล่าสุด

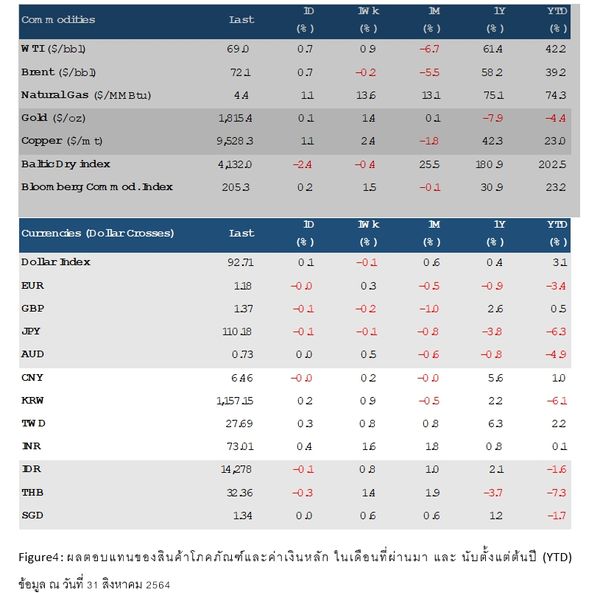

อย่างไรก็ดี แม้ว่าตลาดหุ้นทั่วโลกจะปรับตัวสูงขึ้น แต่สินค้าโภคภัณฑ์ โดยเฉพาะ น้ำมันดิบ กลับปรับตัวลดลงกว่า -5%จากความกังวลต่อการชะลอตัวของเศรษฐกิจโดยเฉพาะในประเทศจีนและ สหรัฐอเมริกาที่ล่าสุดดัชนีความเชื่อมั่นภาคการผลิตและบริการหรือ PMI ปรับตัวลดลงทั้งคู่

ประเด็นที่น่าสนใจคือ แม้ว่าเงินดอลลาร์แข็งค่าขึ้นอย่างต่อเนื่องในเดือนสิงหาคม แต่สกุลเงินในฝั่ง EM Asia กลับสามารถปรับตัวแข็งค่าขึ้นได้เช่นกัน โดยเฉพาะในกลุ่มประเทศที่เริ่มมีความหวังการฟื้นตัวเศรษฐกิจหลังจากปัญหาการระบาด COVID-19 ที่เริ่มลดความรุนแรงลงและการเร่งจ่ายวัคซีนที่มีประสิทธิภาพมากขึ้น เช่น ค่าเงินบาทที่พลิกกลับมาแข็งค่าขึ้นกว่า 1.9% หลังจากที่รัฐบาลเตรียมผ่อนคลายมาตรการ Lockdown ทำให้บรรดานักลงทุนต่างชาติต่างกลับเข้ามาซื้อสินทรัพย์ไทย ตามความคาดหวังการฟื้นตัวเศรษฐกิจในระยะถัดไป

Investment Strategy

หากหันมาดูการลงทุนเดือนก.ย. นักลงทุนเดิน “เกมส์รับ” และเพิ่มการถือครองเงินสด ในระดับ20%-25% ของพอร์ตโฟลิโอ เพื่อรอจังหวะเข้าซื้อสินทรัพย์เสี่ยงที่น่าสนใจเมื่อตลาดปรับฐานลงมา โดยปัจจัยที่ต้องติดตามอย่างใกล้ชิดในเดือนนี้ ได้แก่

1. ปัจจัยการเมืองทั้งฝั่งสหรัฐฯ เยอรมนีและญี่ปุ่น 2. ตัวเลขเศรษฐกิจของสหรัฐที่สำคัญ โดยเฉพาะภาคการจ้างงาน ในช่วงก่อนการประชุมเฟดวันที่ 21-22 กันยายน ซึ่งอาจเป็นตัวแปรสำคัญต่อจังหวะเวลา (Timing) ในการประกาศลดคิวอีของเฟด และ 3. ประเด็นความถูกแพงของระดับราคาหุ้น (Valuation)

โดย “การระบาดของ COVID-19” เรามองว่าจุดที่แย่ที่สุดน่าจะผ่านไปแล้ว ทำให้ในเดือนสิงหาคมที่ผ่านมา นักลงทุนกลับมาเพิ่มน้ำหนักการลงทุนในหุ้นมากขึ้น โดยเฉพาะตลาดสหรัฐฯ ที่ปรับตัวขึ้นมา อีก 3-4% ในเดือนสิงหาคม ทำให้ ระดับ Valuation ของตลาด วัดจาก Forward P/E อยู่ที่ 22.4 เท่า เมื่อเทียบค่าเฉลี่ย 10 ปี ถือว่าราคาปัจจุบันอยู่ในระดับค่อนข้างแพง จึงมีโอกาสสูงขึ้นที่ตลาดหุ้นในฝั่งสหรัฐฯจะเผชิญแรงเทขายทำกำไร

ขณะที่ตลาด Developed Market อื่นๆ เช่น ยุโรปและญี่ปุ่น ยังคงเทรดที่ระดับ Forward P/E ประมาณ 17-18 เท่า ถือว่ามี Discount พอสมควรเมื่อเทียบกับตลาดสหรัฐ และแนวโน้มเศรษฐกิจของทั้งยุโรปและญี่ปุ่นก็ยังน่าจะขยายตัวได้ดีในช่วงไตรมาส 3 และ 4 ของปีนี้ จากอานิสงค์มาตรการกระตุ้นเศรษฐกิจการคลังของรัฐบาลและนโยบายการเงินที่ผ่อนคลายของ ECB และ BOJ

นอกจากนี้อีกตลาดที่น่าสนใจก็คือ ตลาดหุ้นจีน เนื่องจากในช่วงที่ผ่านมา ตลาดหุ้นจีนร่วงลงค่อนข้างแรง จากทั้งภาพเศรษฐกิจชะลอตัวลง รวมถึง การคุมเข้มภาคธุรกิจของจีนที่มีความเจาะจงรายอุตสาหกรรม อย่างบริษัทเทคโนโลยียักษ์ใหญ่

ซึ่งประเด็นดังกล่าวจะส่งผลกระทบต่อหุ้นจีนในตลาด Offshores ทั้ง H-Shares และ หุ้นจีนในตลาดสหรัฐฯ หรือ ADRs มากกว่า หุ้นจีน Mainland อย่าง A-Shares ดังนั้น มุมมองการลงทุนในระยะยาว เรามองว่านโยบายการคุมเข้มและจัดระเบียบบริษัทยักษ์ใหญ่ของรัฐบาลในครั้งนี้ จะส่งผลให้ระบบเศรษฐ กิจภายในประเทศสามารถเติบโตได้อย่างมีคุณภาพและยั่งยืนยิ่งขึ้น ทำให้การลงทุนในหุ้นจีน A-Shares ผ่านกองทุนรวมที่มีการคัดเลือกหุ้นพื้นฐานที่แข็งแกร่งและเติบโตสูง จะสร้างผลตอบแทนที่น่าสนใจในระยะยาวได้เช่นกัน

อนึ่ง สินทรัพย์ที่เรามองว่า นักลงทุนควรหลีกเลี่ยงก็คือ พันธบัตรรัฐบาล โดยเฉพาะพันธบัตรรัฐบาลระยะยาว เนื่องจาก แนวโน้มการฟื้นตัวเศรษฐกิจโลกที่จะเริ่มดีขึ้นหลังการระบาดของ Covid-19 รวมถึง การทยอยลดมาตรการคิวอีในช่วงสิ้นปีนี้ จะดูดสภาพคล่องในระบบของสหรัฐฯให้ลดลง จะส่งผลให้ บอนด์ยีลด์ระยะยาวมีแนวโน้มปรับตัวสูงขึ้นต่อเนื่อง ซึ่งอาจส่งผลให้นักลงทุนที่ลงทุนในพันธบัตรรัฐบาลระยะยาวเผชิญการขาดทุน (Mark to Mar ket loss) ได้

ดังนั้น เราจึงแนะนำให้นักลงทุนที่รับความเสี่ยงต่ำ พักเงินไว้ในกองทุนตราสารหนี้ระยะสั้นที่เน้นลงทุนในตราสารหนี้ภาคเอกชน รวมถึงเงินฝากต่างประ เทศ และสำหรับนักลงทุนที่รับความเสี่ยงระดับกลาง เรามองว่ากองทุนตราสารหนี้ที่ลงทุนในหุ้นกู้เอกชน โดยเฉพาะในตลาดตราสารหนี้จีน

รวมถึงตราสารทางการเงินที่นับเป็นเงินกองทุนชั้นที่ 1 หรือ Additional Tier 1 ของธนาคารกลางในยุโรปและสหรัฐ ยังให้ผลตอบแทนที่น่าสนใจและมีความเสี่ยงการผิดนัดชำระหนี้ที่ลดลง ตามแนวโน้มการฟื้นตัวของเศรษฐกิจและกำไรของบริษัทที่กลับมาเติบโตหลังวิกฤติ Covid-19

Risk Factors to keep eyes on

ปัจจัยความเสี่ยงที่ควรติดตามในเดือนนี้ ได้แก่ ประเด็นการลดคิวอีของเฟด จะกลับมาอยู่ในโฟกัสของนักลงทุนอีกครั้ง หลังถ้อยแถลงของประธาน FED ในการประชุมสัมมนา Jackson Hole ที่ระบุถึงความเป็นไปได้ในการปรับลดคิวอีในช่วงปลายปีนี้ เรามองว่าตลาดการเงินอาจมีความผันผวนสูงขึ้น โดยเฉพาะในวันที่มีการประกาศตัวเลขเศรษฐกิจที่สำคัญเช่น Non Farm Payroll ของฝั่งสหรัฐ ก่อนถึงการประชุม FOMC เดือนนี้ระหว่างวันที่ 21-22 ก.ย.

นอกจากนี้ประเด็นการเมืองจะเริ่มกลับมาส่งผลกระทบในระยะสั้นต่อตลาดการเงินได้ โดยเฉพาะการเมืองในฝั่งสหรัฐฯ ที่จะเริ่มเข้าสู่ช่วงการพิจารณางบประมาณพร้อมกับการพิจารณาขยายเพดานหนี้ (Debt Ceiling)

โดยจากข้อมูลในอดีตที่สหรัฐฯเผชิญปัญหาเพดานหนี้ในปี 2013 และพบว่า ในช่วง 1 เดือนก่อนที่สภา คองเกรสจะบรรลุข้อตกลงขยายพดานหนี้นั้น ตลาดการเงินมีแนวโน้มผันผวนสูงขึ้น และฟันด์โฟวล์จะไหลไปเข้าบอนด์หลบความผันผวนที่เกิดขึ้น ส่วนเงินดอลลาร์ก็อ่อนค่าลงจากความกังวลว่ารัฐบาลสหรัฐฯ อาจผิดนัดชำระหนี้หรือถูกหั่นเครดิตเรทติ้งได้ หากสุดท้ายการเจรจาขยายเพดานหนี้ล้มเหลว

ประเด็นการเมืองในฝั่งเอเชียและยุโรปก็จะกลับมาร้อนแรงขึ้นเช่นกัน หลังจากที่นายกรัฐมนตรีญี่ปุ่น Yoshihide Suga เตรียมประกาศยุบสภาล่างในช่วงกลางเดือนกันยายน เพื่อที่จะปูทางสู่การเลือกตั้งในเดือนตุลาคม เนื่องจากคะแนนความนิยมของนายกฯ Suga ณ ปัจจุบัน อยู่ในระดับต่ำ สะท้อนว่าประชาชนญี่ปุ่นต้องการการเปลี่ยนแปลงครั้งสำคัญ

ส่วนในฝั่งยุโรปทางประเทศเยอรมนีก็เตรียมการเลือกตั้งครั้งสำคัญ ในวันที่ 26 ก.ย. ซึ่งอาจเปลี่ยนแปลงการเมืองเยอรมนี เนื่องจากผลโพลล่าสุดระบุว่า ขั้วการเมืองเดิมของเยอรมนี ที่ประกอบไปด้วยพรรค CDU/CSU (พรรคการเมืองของผู้นำเยอรมนี นาง Angela Merkel) และ พรรค SPD มีคะแนนรวมกันเพียง 45% ยังไม่พอจะจัดตั้งรัฐบาลเสียงข้างมากในสภา

อย่างไรก็ตาม แนวโน้มการจัดตั้งรัฐบาลอาจต้องอาศัยพรรคร่วมรัฐบาลถึง 3 พรรค อาทิ รูปแบบ Kenya Coalition (CDU/CSU + SPD + Green ที่นั่งจากโพลรวมกันได้ 62%) หรือ Jamaica Coalition (CDU/CSU + FDP + Green ที่นั่งจากโพลรวมกันได้ 50%)

ซึ่งการจัดตั้งรัฐบาลผสมที่มีพรรคร่วมถึง 3 พรรค อาจทำให้เสถียรภาพทางการเมืองของเยอรมนีลดลง และการขับเคลื่อนนโยบายเป็นไปได้ยากขึ้น หรือแม้กระทั่งการเลือกผู้นำคนใหม่ (German Chancellor) ก็อาจเป็นเรื่องที่ตกลงกันลำบาก เนื่องจากสองพรรคใหญ่ อย่าง CDU/CSU และ SPD ต่างมีคะแนนเสียงจากผลโพลที่ใกล้เคียงกันมาก

ดังนั้นจะเห็นได้ว่าประเด็นการเมืองทั่วโลกจะเริ่มกลับมาเป็นประเด็นสำคัญที่อาจส่งผลกระทบต่อตลาดการเงินได้ในเดือนก.ย. แทนที่ปัจจัยเสี่ยงเดิมๆ อย่างปัญหาการระบาดของ COVID-19 และประเด็นการลดคิวอีของเฟด