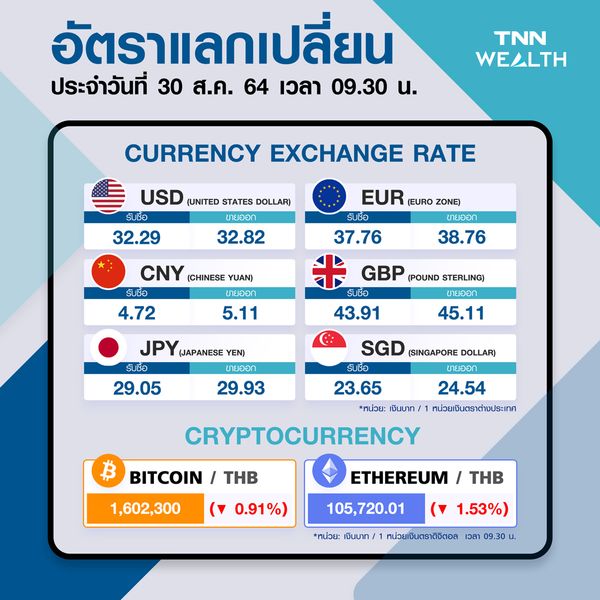

เงินทุนไหลกลับหุ้น-บอนด์ 3.8 หมื่นล้าน ดันบาทแข็งนิวไฮรอบ 7 สัปดาห์

ค่าเงินบาทเปิดตลาดเช้านี้ที่ระดับ 32.53 บาทต่อดอลลาร์สหรัฐ แข็งค่าขึ้นทุบสถิติรอบ 7 สัปดาห์นับจาก 7 ก.ค.64 หลังจากเฟดไม่ได้ให้รายละเอียดลดคิวอีฉุดดอลลาร์กลับมาอ่อนค่า ขณะที่เม็ดเงินต่างชาติไหลเข้าหุ้น-พันธบัตรไทยคึกคัก 3.8 หมื่นล้านบาท

นายพูน พานิชพิบูลย์ นักวิเคราะห์ประจำห้องค้าเงิน ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้เปิดตลาดที่ระดับ 32.53 บาทต่อดอลลาร์สหรัฐ แข็งค่าขึ้นในรอบ 7 สัปดาห์นับจาก 7 ก.ค.64 หลังจากสัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาอ่อนค่าลงหนัก ท่ามกลางภาวะเปิดรับความเสี่ยงมากขึ้นของตลาด หลังประธานเฟดกลับไม่ได้ให้รายละเอียดการลดคิวอีมากเท่าที่ตลาดคาดหวังในงานประชุม Jackson Hole ขณะที่เม็ดเงินต่างชาติไหลเข้ามาในตลาดหุ้นในสัปดาห์ที่ผ่านมา 1.34 หมื่นล้านบาท และตลาดพันธบัตร 2.46 หมื่นล้านบาท

สำหรับแนวโน้มของค่าเงินบาทในสัปดาห์นี้ ความหวังการฟื้นตัวเศรษฐกิจจากการทยอยผ่อนคลาย Lockdown จะหนุนให้เงินบาทแข็งค่าขึ้น ตามแรงซื้อสินทรัพย์ไทยจากนักลงทุนต่างชาติ กอปรกับ ภาวะเปิดรับความเสี่ยงของตลาด (Risk-On) อาจกดดันให้เงินดอลลาร์อ่อนค่าลงต่อได้บ้าง

โดยมองว่าดัชนีเงินดอลลาร์ (DXY) อาจย่อตัวลงและเริ่มแกว่งตัว Sideways ได้ ทั้งนี้หากยอดจ้างงานเพิ่มขึ้นมากกว่าคาด เช่น 8-9 แสนราย จะย้ำภาพเฟดเตรียมลดคิวอี ซึ่งจะช่วยพยุงโมเมนตัมเงินดอลลาร์ได้บ้าง

อย่างไรก็ดี การแข็งค่าอย่างรวดเร็วของเงินบาท อาจทำให้ธนาคารแห่งประเทศไทยเข้ามาช่วยดูแลความผันผวนของค่าเงินซึ่งอาจพอช่วยให้เงินบาทแกว่งตัว Sideways ใกล้โซน 32.30-32.40 บาทต่อดอลลาร์สหรัฐได้ ซึ่งเป็นโซนแนวรับหลักและเป็นระดับที่ยังคงมีผู้นำเข้าบางส่วนรอทยอยแลกซื้อเงินดอลลาร์อยู่มองกรอบค่าเงินบาทสัปดาห์นี้ที่ระดับ 32.30-32.80 บาทต่อดอลลาร์สหรัฐ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 32.40-32.60 บาทต่อดอลลาร์สหรัฐ

สำหรับสัปดาห์นี้ จับตาแนวโน้มการฟื้นตัวของตลาดแรงงานสหรัฐฯ ผ่านการรายงานยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls)โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ แนวโน้มการฟื้นตัวของตลาดแรงงานจะเป็นข้อมูลเศรษฐกิจที่ตลาดจะติดตามใกล้ชิด หลังประธานเฟดได้ส่งสัญญาณว่า เฟดอาจทยอยลดคิวอีได้ในปีนี้ หากเศรษฐกิจฟื้นตัวได้ตามเป้าหมายของเฟด ซึ่งหนึ่งในเป้าหมายสำคัญคือการจ้างงาน

ตลาดมองว่ายอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) เดือนสิงหาคมจะเพิ่มขึ้น 7.5 แสนราย ทำให้อัตราการว่างงานลดลงเหลือ 5.2% ซึ่งหากตลาดแรงงานสหรัฐฯ ฟื้นตัวดีขึ้นต่อเนื่องและภาพรวมเศรษฐกิจไม่ได้รับผลกระทบจากการระบาดของ Delta มากนัก เรามองว่า เฟดอาจส่งสัญญาณการลดคิวอีที่ชัดเจนได้ในการประชุมเดือนกันยายน จากนั้นเฟดอาจประกาศลดคิวอีได้ในการประชุมเดือนพฤศจิกายนและเริ่มลดคิวอีในเดือนธันวาคม

อนึ่งปัญหาการระบาดระลอกใหม่ยังคงเป็นปัจจัยที่ต้องติดตามว่าจะกดดันเศรษฐกิจอย่างไร ทั้งนี้ ตลาดประเมินว่าผลกระทบจากการระบาดระลอกใหม่อาจกดดันให้ทั้งภาคการผลิตและการบริการขยายตัวในอัตราชะลอลง ดังจะเห็นได้จากดัชนี PMI ภาคการผลิตและการบริการ โดยสถาบัน ISM ในเดือนสิงหาคม ที่จะปรับตัวลดลงสู่ระดับ 59 จุด และ 62 จุด ตามลำดับ (ดัชนีเกิน 50 จุด หมายถึง ขยายตัว)

ขณะเดียวกันดัชนีความเชื่อมั่นผู้บริโภคโดย Conference Board (Consumer Confidence) เดือนสิงหาคมก็มีแนวโน้มลดลงเหลือ 123 จุด ซึ่งตลาดมองว่า การบริโภคในสหรัฐฯ อาจชะลอตัวลงในระยะสั้น จากความกังวลปัญหาการระบาดระลอกใหม่

ขณะที่ยุโรปตลาดประเมินว่า การฟื้นตัวเศรษฐกิจยุโรปอย่างต่อเนื่องหลังการทยอยผ่อนคลายมาตรการ Lockdown นั้น จะช่วยหนุนให้การจ้างงานฟื้นตัวดีขึ้น สะท้อนผ่านอัตราการว่างงาน (Unemployment Rate) เดือนกรกฎาคม ที่จะลดลงสู่ระดับ 7.6% (ช่วงก่อน COVID-19 อยู่ที่ 7.4%)

ขณะที่เอเชีย ตลาดมองว่าการฟื้นตัวของเศรษฐกิจเกาหลีใต้จะถูกหนุนด้วยการขยายตัวอย่างแข็งแกร่งของภาคการส่งออก จากความต้องการสินค้าอิเล็กทรอนิกส์ทั่วโลก โดยยอดการส่งออกในเดือนสิงหาคมอาจโตถึง +34%y/y ทั้งนี้ การฟื้นตัวของเศรษฐกิจเกาหลีใต้จะช่วยเพิ่มโอกาสธนาคารกลางเกาหลีใต้ (BOK) ทยอยเพิ่มอัตราดอกเบี้ยนโยบายในอนาคต

อย่างไรก็ดี ในฝั่งจีนทั้งภาคการผลิตอุตสาหกรรมและภาคการบริการมีแนวโน้มขยายตัวในอัตราชะลอลงต่อเนื่อง หลังจีนเผชิญทั้งปัญหาการระบาดของ COVID-19 ที่กดดันให้รัฐบาลจีนใช้มาตรการ Lockdown ที่เข้มงวด รวมถึงปัญหาน้ำท่วมใหญ่ สะท้อนผ่านดัชนี PMI ภาคการผลิตในเดือนสิงหาคมที่ลดลงสู่ระดับ 50.1 จุด

ส่วนดัชนี PMI ภาคการบริการก็จะปรับตัวลงสู่ระดับ 52 จุด (ดัชนีสูงกว่า 50 หมายถึง ภาวะขยายตัว) เช่นเดียวกันกับฝั่งญี่ปุ่น ปัญหาการระบาดระลอกใหม่จะกดดันให้ การบริโภคครัวเรือนชะลอลง โดยยอดค้าปลีก (Retail Sales) เดือนกรก ฎาคม จะโตเพียง +0.4%m/m จากที่เคยโตได้ถึง +3.1%m/m ในเดือนมิถุนายน

ขณะที่ไทย ตลาดจะจับตาแนวโน้มการระบาดของ COVID-19 หลังจากรัฐบาลเริ่มทยอยผ่อนคลายมาตรการ Lockdown ในเดือนกันยายน ซึ่งเรามองว่า การผ่อนคลาย Lockdown อาจเริ่มเร็วเกินไป เนื่องจากยอดผู้ติดเชื้อและเสียชีวิตยังอยู่ในระดับสูง อีกทั้งการตรวจผู้ติดเชื้อยังทำได้ไม่ครอบคลุมพอ ทำให้มีโอกาสที่จะเกิดการระบาดระลอกใหม่อีกครั้งในอีก 3-4 สัปดาห์ข้างหน้า

ทั้งนี้สถานการณ์การระบาดจะดีขึ้นหรือแย่ลงอาจขึ้นกับ การแจกจ่ายวัคซีนจะสามารถเร่งตัวขึ้นได้อย่างต่อเนื่องหรือไม่ โดยล่าสุดอัตราการแจกจ่ายวัคซีนได้เร่งตัวขึ้นสู่ระดับวันละ 5.5 แสนโดส ซึ่งจากอัตราดังกล่าว อาจทำให้ 70% ของประชากรได้รับวัคซีนอย่างน้อย 1 เข็ม ภายใน 5 เดือน