ผงะโควิด ! ต่างชาติขายสินทรัพย์เสี่ยงทุบบาทอ่อน

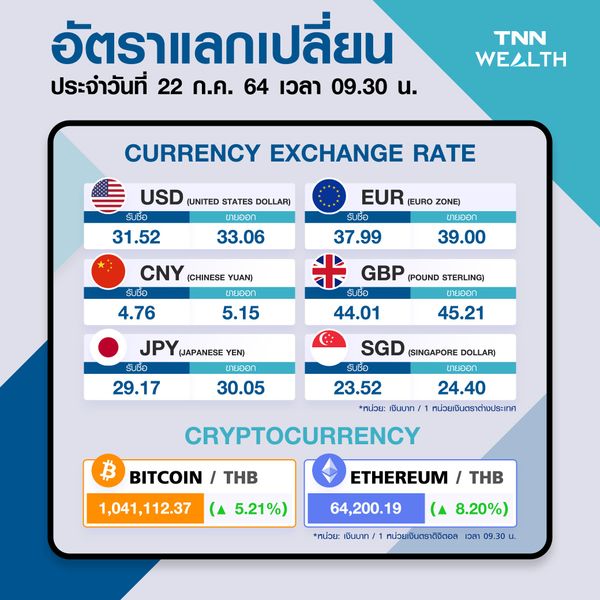

ค่าเงินบาทเปิดเช้านี้ที่ระดับ 32.85 บาทต่อดอลลาร์สหรัฐแนวโน้มอ่อนค่าต่อเนื่อง หลังโควิดทวีความรุนแรงหนัก คาดต่างชาติทยอยขายสินทรัพย์เสี่ยง ส่วนตลาดหุ้นสหรัฐฯ-ยุโรปคาดงบไตรมาส2/64 ดีกว่าคาด

นายพูน พานิชพิบูลย์ นักวิเคราะห์ประจำห้องค้าเงิน ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ที่ระดับ 32.85 บาทต่อดอลลาร์สหรัฐ อ่อนค่าลงเล็กน้อย จากระดับปิดวันก่อนหน้าที่ระดับ 32.84 บาทต่อดอลลาร์สหรัฐ โดยแนวโน้มอ่อนค่าต่อเนื่องจากปัญหาการระบาดของ COVID-19 ในไทยยังมีแนวโน้มทวีความรุนแรงมากขึ้น และมองว่าจุดเลวร้ายสุดของการระบาดยังมาไม่ถึง ทำให้ประเมินว่า นักลงทุนต่างชาติก็ยังสามารถทยอยขายสินทรัพย์ไทย โดยเฉพาะหุ้นไทย ซึ่งแรงเทขายสินทรัพย์ไทยจากนักลงทุนต่างชาติยังคงกดดันให้ค่าเงินบาทอ่อนค่าลงได้

อย่างไรก็ดี ในระยะสั้นนี้หากตลาดคลายกังวล ปัญหาการระบาด COVID-19 ทั่วโลก ก็อาจทำให้เงินดอลลาร์กลับมาอ่อนค่าลง หลังผู้เล่นในตลาดไม่จำเป็นต้องถือสินทรัพย์ปลอดภัย (Safe Haven Asset) เพื่อหลบความผันผวนในตลาด ซึ่งการอ่อนค่าของเงินดอลลาร์ก็อาจทำให้เงินบาทไม่อ่อนค่าหนักทะลุ 33 บาทต่อดอลลาร์สหรัฐได้เร็ว

ทั้งนี้หากผู้ประกอบการมีความไม่มั่นใจต่อแนวโน้มค่าเงิน เรามองว่าควรใช้จังหวะที่ความผันผวนของเงินบาทไม่ได้สูงมาก หลังจากที่เงินบาทเคลื่อนไหวในกรอบที่ไม่กว้างนัก ในการพิจารณาใช้เครื่องมือป้องกันความเสี่ยงค่าเงินที่หลากหลายมากขึ้น อาทิ Options เพื่อช่วยให้การบริหารความเสี่ยงมีประ สิทธิภาพมากขึ้นมองกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 32.75-32.90 บาทต่อดอลลาร์สหรัฐ

อย่างไรก็ตาม ความหวังแนวโน้มผลประกอบการบรรดาบริษัทจดทะเบียนที่อาจออกมาแข็งแกร่งและดีกว่าที่ตลาดคาดการณ์ไว้ได้หนุนให้ผู้เล่นในตลาดเดินหน้าทยอยซื้อสินทรัพย์เสี่ยงมากขึ้น (Buy on Dip)

โดยในฝั่งสหรัฐฯ ดัชนี Dowjones ปิดตลาด +0.83% หนุนโดยการปรับตัวขึ้นของหุ้นในกลุ่ม Cyclical ส่วนดัชนี S&P500 ก็ปรับตัวขึ้น +0.82% เช่นกัน ขณะที่หุ้นในกลุ่มเทคฯ ก็ปรับตัวขึ้นจากแนวโน้มผลประกอบการที่อาจเติบโตได้ดีมากกว่าที่ตลาดคาดการณ์ไว้ หนุนให้ ดัชนี Nasdaq ปิดบวกราว +0.92%

ส่วนในฝั่งยุโรป ดัชนี STOXX50 ของยุโรป ก็ปรับตัวขึ้น +1.78% โดยได้รับแรงหนุนจากความหวังรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนเช่นกัน ดังจะเห็นได้จากการที่ผู้เล่นในตลาดกลับมาทยอยซื้อหุ้นในกลุ่ม Cyclical คืน หนุนให้ หุ้นเกี่ยวข้องกับธุรกิจการบินปรับตัวขึ้น Safran +4.55%, Airbus +4.38%

นอกจากนี้หุ้นกลุ่มการเงินก็ปรับตัวขึ้นรับแนวโน้มผลกำไรออกมาดีโดดเด่น เช่นกัน Santander +3.91%, BNP Paribas +3.15% ซึ่งภาพดังกล่าว สอดคล้องกับมุมมองของเรา ที่เชื่อว่า การปรับฐานหุ้นยุโรปเป็นเพียงแค่การปรับฐานในระยะสั้น เพราะแนวโน้มเศรษฐกิจยุโรป รวมถึงแนวโน้มผลกำไรหุ้นยังสามารถขยายตัวได้ดี ทำให้หุ้นยุโรปจะกลับมาปรับตัวขึ้นต่อได้ไม่ยาก

ในฝั่งตลาดบอนด์ ภาวะเปิดรับความเสี่ยงของตลาด ได้ส่งผลให้ผู้เล่นในตลาดเริ่มทยอยขายทำกำไรการถือครองบอนด์ระยะยาวออกมาบ้าง ทำให้ บอนด์ยีลด์ 10ปี สหรัฐฯ ปรับตัวขึ้นเล็กน้อย 4bps สู่ระดับ ยังคงทรงตัวใกล้ระดับ 1.28%

ขณะที่ภาพของตลาดการเงินที่กังวลต่อปัญหาการระบาดของ COVID-19 ลดลง ได้ทำให้ ผู้เล่นในตลาดมีความต้องการถือเงินดอลลาร์ เพื่อหลบความผันผวนลดลงตามด้วย ส่งผลให้ เงินดอลลาร์กลับมาอ่อนค่าลงเมื่อเทียบกับสกุลเงินหลัก โดยล่าสุดดัชนีเงินดอลลาร์ (DXY Index) ปรับตัวลดลงสู่ระดับ 92.80 จุด หนุนให้สกุลเงินหลัก อาทิ เงินยูโร (EUR) ปรับตัวขึ้นสู่ระดับ 1.179 ดอลลาร์ต่อยูโร ส่วนเงินเยน (JPY) ก็กลับมาอ่อนค่าลงสู่ ระดับ 110.2 เยนต่อดอลลาร์

สำหรับวันนี้ตลาดจะติดตามแนวโน้มการฟื้นตัวของตลาดแรงงานสหรัฐฯ โดยตลาดมองว่า ยอดผู้ขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) จะปรับตัวลดลงสู่ระดับ 3.5 แสนราย ต่ำสุดนับตั้งแต่วิกฤติ COVID-19

ส่วนทางด้านฝั่งยุโรป เรามองว่า ความไม่แน่นอนของสถานการณ์การระบาดของ COVID-19 ทั่วยุโรปที่ยอดผู้ติดเชื้อพุ่งขึ้นรวดเร็ว จะส่งผลให้ธนาคารกลางยุโรป (ECB) ประเมินว่า นโยบายการเงินยังมีความจำเป็นที่จะต้องผ่อนคลายต่อไป เพื่อช่วยพยุงการฟื้นตัวของเศรษฐกิจ

โดยเรามองว่า ECB จะคงอัตราดอกเบี้ย Deposit Facility Rate ไว้ที่ระดับ -0.50% พร้อมกับ เดินหน้าอัดฉีดสภาพคล่องผ่านการทำคิวอีต่อไป ทั้งนี้ เรามองว่า ECB ก็มีโอกาสทยอยใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ในปีหน้า ตามการฟื้นตัวเศรษฐกิจที่แข็งแกร่ง หนุนโดยการลงทุนขนานใหญ่ผ่าน EU Recovery fund ที่จะเริ่มทยอยเบิกจ่ายและลงทุนได้ในไตรมาสที่ 3 นี้

ฝั่งเอเชียปัญหาการระบาดของ COVID-19 จะทำให้บรรดาธนาคารกลางส่วนใหญ่ในเอเชียเลือกที่จะเดินหน้าใช้นโยบายการเงินที่ผ่อนคลายต่อไป เพื่อประคับประคองการฟื้นตัวเศรษฐกิจ โดยมองว่า ธนาคารกลางอินโดนีเซีย (BI) จะคงอัตราดอกเบี้ยนโยบาย (7-Day Reverse Repo) ไว้ที่ระดับ 3.50% สอดคล้องกับการปรับลดคาดการณ์อัตราการเติบโตเศรษฐกิจในปีนี้เหลือ +3.8%

อย่างไรก็ดี เรามองว่า BI มีแนวโน้มทยอยใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ในครึ่งหลังปีหน้า หากเศรษฐกิจฟื้นตัวดีขึ้น

นอกเหนือจากรายงานข้อมูลเศรษฐกิจและการประชุมธนาคารกลางดังกล่าว ตลาดจะติดตามรายงานผลประกอบการขอบริษัทจดทะเบียนที่เริ่มกลับมาเป็นที่สนใจของบรรดาผู้เล่นในตลาด อาจพอช่วยพยุงให้ตลาดไม่ได้ปรับฐานรุนแรงมากนักจากความกังวลปัญหาการระบาดของ COVID-19 ทั้งนี้ความรุนแรงรวมถึงระยะเวลาของการปรับฐานอาจขึ้นกับสถานการณ์การระบาดของ COVID-19 ในแต่ละภูมิภาค