ค้ำประกันหนี้ ต่อลมหายใจ SMEs

“ค้ำประกันสินเชื่อ” จะช่วยทำให้SMEsเข้าถึงแหล่งเงินทุนอย่างไร ผลดี ผลเสีย จะเกิดต่อเอสเอ็มอี และกับธนาคาร มีอะไรบ้าง

วันนี้(27 ส.ค.63) แนวทางหนึ่งเข้ามาช่วยสร้างความมั่นใจให้ธนาคารปล่อยกู้มากขึ้น คือการเข้ามาค้ำประกันสินเชื่อ โดยบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม(บสย.) ถึงขนาดมีข้อเรียกร้อง ให้ บสย. เข้ามาช่วยค้ำประกันสินเชื่อซอฟท์โลน ของธนาคารแห่งประเทศไทย(ธปท.) เพื่อให้SMEs เข้าถึงสินเชื่อได้มากขึ้น

วันนี้พาไปทำความเข้าใจถึงการ “ค้ำประกันสินเชื่อ” ว่าจะช่วยทำให้เอสเอ็มอีเข้าถึงแหล่งเงินทุนอย่างไร ผลดี ผลเสีย จะเกิดต่อเอสเอ็มอี และกับธนาคาร มีอะไรบ้าง

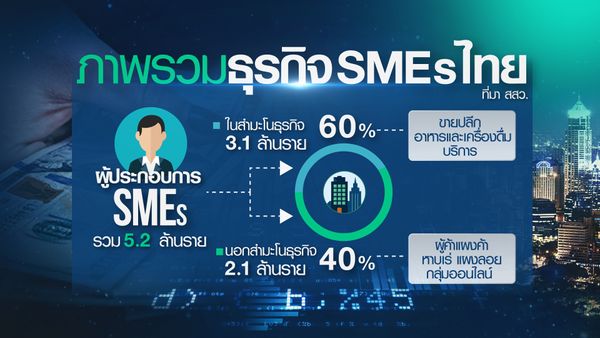

ก่อนอื่นมาดูภาพรวม SMEs ในไทย พบว่า มีจำนวนทั้งหมด 5.2 ล้านราย แบ่งเป็น SMEs ในสำมะโนธุรกิจ 3.1 ล้านราย คิดเป็น 60% SMEs ทั้งหมด ส่วนใหญ่เป็นรายเล็กมาก(SS) 2.6 ล้านราย หรือ 84% โดยเป็นกลุ่มผู้ประกอบการขายปลีก , อาหารและเครื่องดื่ม ,บริการ

ส่วน SMEs นอกสำมะโนธุรกิจ 2.1 ล้านราย คิดเป็น 40% ส่วนใหญ่ เป็น กลุ่มผู้ค้าแผงค้า , หาบเร่ แผงลอย ,กลุ่มออนไลน์ ในลักษณะของการซื้อมาขายไป เป็นร้านค้าขนาดเล็ก ด้วยขนาดของSMEs ที่ยังมีขนาดธุรกิจที่เล็กมาก ทำให้มีข้อจำกัดในการเข้าถึงแหล่งเงินทุน โดยเฉพาะเงินทุนสำหรับการเพิ่งเริ่มต้นธุรกิจ

จากกราฟ นี้ทำให้เห็นว่า เงินทุนส่วนใหญ่ที่เอสเอ็มอี ที่นำมาใช้เริ่มต้นธุรกิจ มาจากเงินทุนส่วนตัว กู้ยืมญาติพี่น้องและคนสนิท มีสัดส่วนรวมเกือบ 60% ส่วนการกู้เงินจากธนาคารพาณิชย์ และธนาคารของรัฐ มีสัดส่วนกว่า 20% เท่านั้น ที่เหลือเป็นเงินทุนจากนายทุน และสถาบันการเงินที่ไม่ใช่ธนาคาร(นอนแบงก์)

สาเหตุที่ SMEs ไม่กู้เงินจากธนาคารมาดำเนินธุรกิจ หรือเปิดธุรกิจ เป็นเพราะไม่อยากเป็นหนี้ มีสัดส่วนกว่า 38% ไม่มีหลักทรัพย์ค้ำประกัน มีสัดส่วนกว่า 20% นอกจากนี้มองว่าการกู้เงินกับธนาคารมีขั้นตอนมาก ,ไม่มีหลักทรัพย์ ไม่มีบุคคลในการค้ำประกัน, กังวลว่าจะไม่ผ่านการพิจารณา, ไม่รู้ว่าจะกู้อย่างไร, มีบางส่วนไปขอกู้เงินเรียบร้อยแล้ว แต่ไม่ผ่านการพิจารณา

เมื่อเริ่มต้นธุรกิจไปในระยะเวลาหนึ่งพบว่า SMEs เริ่มกู้ยืมเงินมาใช้ขยายธุรกิจ มาใช้เป็นสภาพคล่อง หรือกู้เงินเพื่อนำไปใช้จ่ายทั่วไป หรือนำเงินกู้ไปซื้อทรัพย์สิน

ส่วนใหญ่หนี้ของSMEs ในช่วงเปิดดำเนินกิจการ เป็นเงินกู้จากหนี้นอกระบบกว่า 50.70% โดยส่วนใหญ่เป็นการกู้จากนายทุนนอกระบบ และกู้ญาติพี่น้อง

ส่วนหนี้ในระบบมีจำนวน 49.30% มีทั้งกู้จากธนาคารพาณิชย์ ธนาคารรัฐ และนอนแบงก์

ตรงนี้สวนทางกับความต้องการ ที่ส่วนใหญ่SMEsกว่า 97.52% ต้องการกู้ในระบบมากกว่าการกู้นอกระบบ เนื่องจากเงินกู้ในระบบธนาคารจะมีอัตราดอกเบี้ยถูกกว่าเงินกู้นอกระบบ โดยเงินกู้ในระบบจ่ายดอกเบี้ย 5-7% ต่อปี แต่การกู้นอกระบบต้องจ่ายดอกเบี้ยสูงกว่า 20% ต่อปี

สาเหตุหลักๆ ที่ SMEs ไม่สามารถกู้เงินกับธนาคารได้ ส่วนใหญ่เพราะไม่มีหลักทรัพย์คํ้าประกัน สถานะบัญชีของSMEsยังไม่ดีพอ ยิ่งในช่วงเกิดวิกฤตโควิด-19 ทำให้มีความเปราะบางทั้งกับการทำธุรกิจSMEs ความเปราะบางของหนี้เสียที่ธนาคารผู้ปล่อยสินเชื่อต้องให้ความสำคัญ ยิ่งทำให้การเข้าถึงแหล่งเงินทุนSMEs ยากมากขึ้น

แม้ที่ผ่านมารัฐบาลออกมาตรการสินเชื่อเพื่อช่วยเหลือSMEs หลายแสนล้านบาท แต่ SMEs ยังบ่นว่าเข้าไม่ถึงแหล่งเงินทุนดังกล่าว

ล่าสุดเมื่อสัปดาห์ที่ผ่านมา ครม.ออกมาตรการดูแลช่วยเหลือเงินทุน SMEs เพิ่มเติมอีก 3 กลุ่ม เป็นเงินกว่า 1.14 แสนล้านบาท (รายละเอียดมาตรการอ่านคร่าวๆ ได้)

1.กลุ่ม SMEs ทั่วไปวงเงินรวม 87,000 ล้านบาท

- สินเชื่อ Soft loan ธนาคารออมสิน วงเงิน 20,000 ล้านบาท ปล่อยสินเชื่อต่อให้ผู้ประกอบการ SMEs วงเงินไม่เกิน 20 ล้านบาทต่อราย คิดอัตราดอกเบี้ยร้อยละ 2 ต่อปี เป็นระยะเวลา 2 ปี

- ค้ำประกันสินเชื่อ PGS Soft loan พลัสวงเงิน 57,000 ล้านบาท โดยบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกันสินเชื่อให้กับผู้ประกอบการ SMEs ที่ต้องการกู้เงินจากซอฟท์โลน ธปท. โดยคิดอัตราค่าธรรมเนียม 1.75% ต่อปี ระยะเวลาค้ำประกัน 8 ปี ซึ่ง บสย. จะเริ่มค้ำประกันและเก็บค่าธรรมเนียมในต้นปีที่ 3 ตรงนี้ทำให้SMEs สามารถปกู้เงินกู้ซอฟท์โลน ธปท. ถึง 10 ปี จากเดิม กำหนดไว้เพียง 2 ปี

-โครงการค้ำประกันสินเชื่อ PGS ระยะที่ 8 วงเงิน 10,000 ล้านบาท โดย บสย. ค้ำประกันสินเชื่อให้กับผู้ประกอบการ SMEs ทั่วไป วงเงินไม่เกิน 20 ล้านต่อราย คิดค่าธรรมเนียม 1.75% ต่อปี ระยะเวลาค้ำประกัน 10 ปี

2.ช่วยเหลือSMEsท่องเที่ยวงเงิน 14,600 ล้านบาท

-. สินเชื่อฟื้นฟูท่องเที่ยวไทยวงเงิน 5,000 ล้านบาท โดยธนาคารออมสิน ให้กู้ไม่เกิน 500,000 บาทต่อราย ดอกเบี้ย 3.99% ต่อปี ระยะเวลากู้ 5 ปี ปลอดชำระเงินต้น 1 ปี

-สินเชื่อExtra Cashวงเงิน 9,600 ล้านบาท โดยธนาคารธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) ปล่อยสินเชื่อสำหรับผู้ประกอบการ SMEs ไม่เกิน 3 ล้านบาทต่อราย อัตราดอกเบี้ย 3% ต่อปี ใน 2 ปีแรก ระยะเวลากู้ 5 ปี

3.กลุ่ม SMEs รายย่อยและประชาชนวงเงินรวม 12,500 ล้านบาท

- สินเชื่อเสริมพลังฐานรากวงเงิน 10,000 ล้านบาท โดยธนาคารออมสินปล่อยสิน ปล่อยกู้ให้ประชาชนไม่เกิน 50,000 บาทต่อราย อัตราดอกเบี้ย 0.35% ต่อเดือน ระยะเวลากู้ 3 ปี ปลอดชำระเงินต้นและดอกเบี้ย 6 เดือน

-โครงการค้ำประกันสินเชื่อ Micro Entrepreneur ระยะที่ 3 วงเงิน 2,500 ล้านบาท โดย บสย. ค้ำประกันสินเชื่อ คิดอัตราค่าธรรมเนียม 1 – 2% ต่อปี ระยะเวลาค้ำประกัน 10 ปี ขยายเวลารับคำขอค้ำประกันถึง 30 ธันวาคม 2563

จากมาตรการ ตามมติครม.ล่าสุด เป็นมาตรการค้ำประกันของ บสย. ถึง 3 มาตรการ รวมเงินกว่า 69,500 ล้านบาท เมื่อรวมกับมาตรการอื่นๆที่บสย.ค้ำประกัน ทำให้วงเงินที่ บสย.เข้าไปค้ำประกันสินเชื่อเพื่อช่วยเหลือSMEs นับจากนี้ไปจนถึงปลายปีวงเงินกว่า 95,500 ล้านบาท

มีความคาดหวังว่า วงเงินดังกล่าวทำให้เกิดสินเชื่อในระบบกว่า 111,000 ล้านบาท ทำให้สินเชื่อSMEs ขยายตัวมากขึ้น จากช่วงก่อนโควิด-19 ไตรมาส 4 /2562 หนี้ SMEsอยู่ในระดับ 5.89 ล้านล้านบาท เป็นหนี้ดี 5.32 ล้านล้านบาท คิดเป็นสัดส่วน 90.4% // SM 2.38 แสนล้านบาทสัดส่วน 4%// NPLs 3.25 แสนล้านบาท สัดส่วน 5.6%

ช่วงเกิดโควิด-19 เมื่อไตรมาส 1/2563 พบว่าหนี้SMEs เพิ่มขึ้นอยู่ที่ 5.98 ล้านล้านบาท แบ่งเป็น หนี้ดี 4.85 ล้านล้านบาท คิดเป็น 81.2% // SM 7.74 แสนล้านบาท คิดเป็น 13% เพิ่มขึ้นอย่างมีจากช่วงก่อนโควิดกว่า 200% // ส่วนNPL อยู่ที่ 3.46 แสนล้านบาท คิดเป็น 5.8 % //ถ้าไม่มีมาตรการช่วยเหลือใดๆ มีแนวโน้มที่ SM จะขยับมาเป็น NPL เพิ่มขึ้น ซึ่งในช่วงหนี้อาจจะยังไม่เห็นตัวเลข NPL สูงขึ้น เพราะSMEsใหญ่ เข้ามาตรการพักชำระหนี้ ยืดหนี้ โดยมีกำหนดถึงปลายปีนี้ ประเมินกันว่าหลังหมดมาตรการพักหนี้ ตัวเลข NPL อาจะสูงขึ้นจากผลกระทบโควิด-19

ทั้งนี้บสย.ประเมินว่ามาตรการของบสย. ที่เข้าไปช่วยค้ำประกัน SMEs ทำให้ตัวเลขหนี้ในช่วงปลายปี 2564 ดีขึ้นจากไตรมาส 1/2563 คาดว่าหนี้โดยรวมอยู่ที่ 6.09 ล้านล้านบาท โดย NPLs ลดเหลือ 3.42 แสนล้านบาท เหลือ 5.6% หรือลดลง 4 พันล้านบาท // SM อยู่ที่ 6.92 แสนล้านบาท เหลือ 11.4% หรือลดลงกว่า 8 หมื่นล้านบาท //ส่วนหนี้ดี อยู่ที่กว่า 5.05 ล้านล้านบาท มีสัดส่วนเพิ่มขึ้น 83%

ซึ่ง บสย. ช่วยลดการเกิดหนี้ที่มีปัญหาได้กว่า 8.6 หมื่นล้านบาท หรือมีสัดส่วนลดลง 1.18% จากการจัดชั้นหนี้ของสินเชื่อ SMEs ไตรมาส 1/2563

การเข้าไปช่วย SMEs ค้ำประกันสินเชื่อ มีทั้ง ผลดี ผลเสีย โดยในส่วน “ธนาคาร” ทำให้กล้าปล่อยสินเชื่อมากขึ้น ไม่ต้องกังวลกับภาระปัญหาหนี้เสีย เนื่องจากบสย.รับผิดชอบกรณีเกิดNPLs สัดส่วนไม่เกิน 30-35% ของ NPLs ตลอดระยะเวลาค้ำประกันไม่เกิน 10 ปี แต่บางโครงการมีเงื่อนไขในการเข้าร่วม เช่น ธนาคารต้องปล่อยสินเชื่อในอัตราต่ำกว่าปกติ ผ่อนปรนเงื่อนไขบางประการเพื่อให้ SME เข้าถึงสินเชื่อ อาจเสี่ยงต่อการเป็นNPLs ธนาคารมีภาระสำรองหนี้เพิ่มขึ้น ดังนั้นแม้บสย.จะเข้ามารับผิดชอบNPLs แต่เมื่อเกิดหนี้เสียทำให้เป็นภาระของธนาคาร

“SMEs” ได้รับผลดีคือได้รับเงินกู้อย่างที่ต้องการ แต่ต้องแลกด้วยค่าธรรมเนียมการค้ำประกัน 1.75% ต่อปี ทำให้มีต้นทุนในการขอสินเชื่อเพิ่มขึ้นจากดอกเบี้ยปกติที่ต้องจ่ายให้ธนาคาร อย่างไรก็ตามการเสียค่าธรรมเนียมค้ำประกันเมื่อรวมกับดอกเบี้ยแล้ว ยังถูกกว่าการไปกู้เงินนอกระบบ

ทั้งนี้ข้อมูลของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย พบว่าในช่วงโควิด-19 หากไม่มีเงินทุนเข้ามาเหลือ SMEsเพิ่มเติม ทำให้ SMEs ประคองธุรกิจได้อีกไม่เกิน 6 เดือน โดยสิ่งที่ SMEs ต้องการให้ภาครัฐช่วยเหลือมากสุดยังหนีไม่พ้นเรื่องของ “สภาพคล่อง”

ดังนั้น “การค้ำประกันสินเชื่อ” เป็นความหวังของผู้ประกอบการ SMEs เข้ามาช่วยเติมเต็มสภาพคล่องที่กำลังมีปัญหาจากผลกระทบโควิด -19

นอกเหนือจากวงเงิน 9.5 หมื่นล้านบาทกำลังดำเนินการแล้ว บสย.ยังอยู่ระหว่างการเสนอขอดำเนินการโครงการค้ำประกันระยะที่ 9 หรือ PGS 9 อีก 1.5 แสนล้านบาทจากกระทรวงการคลัง

มีข่าวออกมาว่ากำลังรอใช้เงินจากงบประมาณ ปี 2564 ซึ่งจะเริ่มวันที่ 1 ตุลาคม 2563 นี้ ตรงนี้น่าจะช่วยค้ำประกันสินเชื่อให้กับSMEsในช่วงปลายปีนี้ ต่อเนื่องไปจนถึงปี 2564

กลุ่ม SMEs ถือเป็นกลุ่มที่สำคัญต่อระบบเศรษฐกิจไทยไม่แพ้กลุ่มธุรกิจอื่น ดังนั้นการช่วยเหลือด้านเงินทุน ด้วยการค้ำประกัน เพื่อให้SMEs สามารถก้าวเดินต่อไปได้ จึงเป็นเรื่องที่สำคัญอีกเรื่องหนึ่งที่รัฐบาลต้องเร่งเข้าไปดำเนินการ

ติดตามรายละเอียดทั้งหมดได้จาก รายการ เศรษฐกิจInsight 27 ส.ค.63

เกาะติดข่าวที่นี่website: www.TNNTHAILAND.com

facebook : TNNONLINE

facebook live : TNN Live

twitter : TNNONLINE

Line : @TNNONLINE

Youtube Official : TNNONLINE

Instagram : TNN_ONLINE

TIKTOK : @TNNONLINE

facebook : TNNONLINE

facebook live : TNN Live

twitter : TNNONLINE

Line : @TNNONLINE

Youtube Official : TNNONLINE

Instagram : TNN_ONLINE

TIKTOK : @TNNONLINE