เป้าหมายดัชนีหุ้น ปีกระต่าย 2566

เป้าหมายดัชนีหุ้น ปีกระต่าย 2566

ตลาดหุ้นไทยในปี 2565 เป็นอีกปีที่เต็มไปด้วยความผันผวน และผลกระทบจากรอบด้านถึงจะได้รับผลดีจากการกลับมาเปิดเมืองหลังโควิด แต่ตลาดการเงินยังมีแรงกดดันจากการปรับดอกเบี้ยรับมือเงินเฟ้อ ซึ่งเป็นผลจากสงครามรัสเซีย-ยูเครน ทำให้ราคาสินค้าทั่วโลกพุ่งสูงขึ้นและส่งผลต่อเงินเฟ้อทั่วโลก

ข้ามมาในปี 2566 ยังคงเป็นปีแห่งความไม่แน่นอนสูง โดยบลูมเบิร์ก อีโคโนมิกส์ ได้เปิดเผยรายงานการวิเคราะห์ระบุว่า เศรษฐกิจโลกกำลังจะเผชิญกับปีที่เลวร้ายที่สุดในรอบ 30 ปี เนื่องจากวิกฤตการณ์พลังงานที่เป็นผลมาจากสงครามในยูเครนยังคงส่งผลกระทบต่อเศรษฐกิจ พร้อมคาดการณ์ว่า ในปี 2566 เศรษฐกิจโลกจะขยายตัวเพียง 2.4% ลดลงจากปี 2565 ที่คาดว่าจะขยายตัว 3.2% ซึ่งจะเป็นอัตราการขยายตัวต่ำที่สุดนับตั้งแต่ปี 2536 โดยไม่นับรวมวิกฤตเศรษฐกิจที่เกิดขึ้นในปี 2552 และ 2563

ขณะที่ทิศทางเศรษฐกิจของแต่ละประเทศยังแตกต่างกัน โดยเศรษฐกิจของยูโรโซนจะเริ่มเข้าสู่ภาวะถดถอยในช่วงต้นปี 2566 และเศรษฐกิจสหรัฐจะถดถอยในช่วงปลายปี 2566 ซึ่งสวนทางกับเศรษฐกิจจีนที่คาดว่าจะขยายตัวมากกว่า 5% โดยได้แรงหนุนจากการที่รัฐบาลมีแนวโน้มยุตินโยบายโควิดเป็นศูนย์เร็วกว่าที่คาดไว้

เมื่อเศรษฐกิจโลกปี 2566 ยังต้องฝ่าคลื่นลมมรสุมความเสี่ยงจากสงคราม เงินเฟ้อ และการชะลอตัวของเศรษฐกิจจีน แล้วตลาดหุ้นไทยในปี 2566 จะเป็นอย่างไร

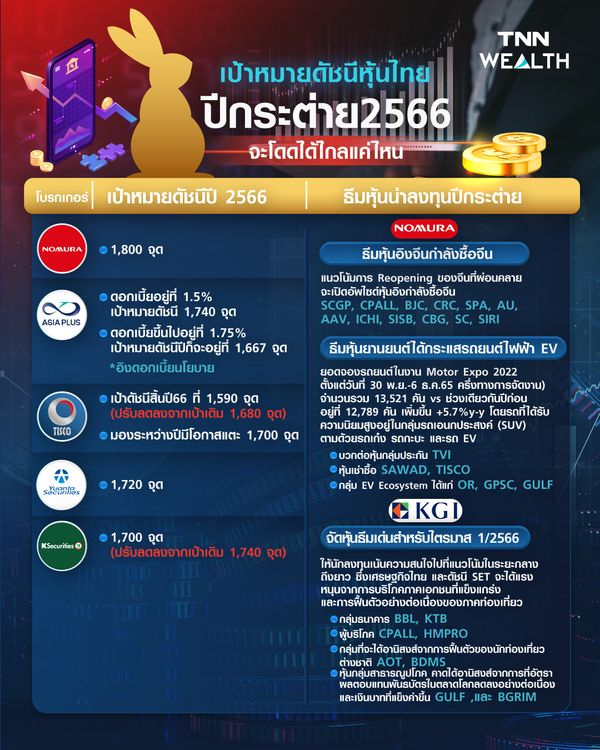

โนมูระมองเป้า1,800 จุด

บทวิเคราะห์ของบล.โนมูระ พัฒนสิน ระบุว่า แม้ในไตรมาส 4/2565 ตลาดจะผันผวนจากความเสี่ยงเศรษฐกิจถดถอย แต่หุ้น EM-Asia จะไม่น่าทำจุดต่ำสุดใหม่ เพราะเศรษฐกิจยังเติบโตจากกระแส Reopening เป็นแรงขับเคลื่อน คงดัชนีเป้าหมายปี 2022F-2023F ที่ 1,690-1,800จุด (ERP 3.08%)

จากวงจรการลงทุนในอดีต ตั้งแต่สมัยสงครามโลกครั้งที่ 2 เป็นต้นมา เศรษฐกิจโลกเผชิญภาวะ Recession ทั้งหมด 12ครั้ง โดยมี 11ครั้งที่ตลาดหุ้นสหรัฐฯจะเจอจุดต่ำสุดตอนที่เศรษฐกิจหดตัวแรงสุด แต่หากพิจารณาจากวงจรดอกเบี้ยขา พบว่านับตั้งแต่ปี 2000 ตลาดจะเจอจุดต่ำสุดก่อนดอกเบี้ยขึ้นแรงสุด

ทีมกลยุทธ์โนมูระ พัฒนสิน มองว่า ตลาดหุ้นเอเชีย แม้มีโอกาสปรับฐานตาม Sentiment ลบของตลาดฝั่ง DM แต่จะไม่เกิดจุดต่ำสุดใหม่ เนื่องจากตลาดรับรู้ความเสี่ยงต่างๆไปมากและผ่านพ้นวงจรการปรับขึ้นดอกเบี้ยที่รุนแรงสุดแล้ว และมองหุ้นเอเชียยังเด่น โดยเฉพาะฝั่งเอเชียตะวันออกเฉียงใต้-เอเชียใต้เช่นเดียวกับไทย ประเมิน SET Index บนสมมุติฐาน EPS ตลาดปี 2566F ที่ 105 บาท/หุ้น และดัชนี 1,800 จุด (อิงระดับERP ที่ค่าเฉลี่ย 3.06%)

บล.เอเซียพลัส ประเมินกำไรบริษัทจดทะเบียนปี 2565F อยู่ที่ 1.14 ล้านล้านบาท คิดเป็น EPS65F 93.6 บาท/หุ้น เติบโต 8.8%YoY และยังมีแนวโน้มเติบโตต่อในปี 2566F หนุนกำไรขยับขึ้นมาอยู่ที่ 1.27 ล้าน ล้านบาท คิดเป็น EPS65F 99.2 บาท/หุ้น เติบโตในอัตราที่ชะลอลง5.9%YoY

การประเมินเป้าหมายดัชนีจะอิงจากดอกเบี้ยนโยบาย โดยหากในปี 2566 อยู่ที่ 1.5% เป้าหมายดัชนีปี 66 จะอยู่ที่ 1,740 จุด และหากดอกเบี้ยนโยบายขึ้นไปอยู่ที่ 1.75% เป้าหมายดัชนีปี 2566 ก็จะอยู่ที่ 1,667 จุด

เอเซียพลัส มองว่า อัตราดอกเบี้ยสหรัฐฯ ต่ำกว่าของไทยประมาณ 1.2% เป็นเหตุให้ค่าเงินบาทช่วงครึ่งหลังของปี 65 อ่อนค่าลงจากครึ่งปีแรก ซึ่งในแง่ดีการอ่อนค่าของเงินบาท ช่วยประคองรายได้ของลูกหนี้ที่เกี่ยวข้องกับการส่งออกในรูปเงินบาท แต่จะกดดันการไหลเข้าของ Fund Flow อาจส่งผลต่อ SETBANK ที่เป็น 1 ในเป้าหมายหลักของนักลงทุนต่างชาติ

หยวนต้าให้เป้าหมายดัชนี 1,720จุด

บล.หยวนต้า (ประเทศไทย) ให้เป้าหมาย SET Index ปี 2566 ที่1,720 จุด บนสมมติฐาน EPS Growth โตลดลงเหลือ 10% YoY และปรับลด ส่วน PER Multiplier ลงมาอิงค่าเฉลี่ย 10 ปี ย้อนหลังที่16.10 เท่า เพราะ 1. EPS Growth ชะลอตัว 2.อัพไซด์การฟื้นตัวของเศรษฐกิจและผลประกอบการเมื่อเทียบกับค่าเฉลี่ยในอดีตเหลือน้อยลง เนื่องจากหลายบริษัท Turnaround ไปใกล้หรือเกิน Pre-COVID แล้ว และ 3. อิงบนหลักความระมัดระวังจากโอกาสเกิด Recession ในประเทศกลุ่มยูโรโซน และความเสี่ยงด้านความขัดแย้งระหว่างสหรัฐฯ-จีน

ทิสโก้หั่นเป้าดัชนี 2 ปีรวด

สำหรับบล.ทิสโก้ วิเคราะห์ว่า ตลาดจะให้น้ำหนักมากขึ้นกับผลกระทบจากการดำเนินนโยบายการเงินที่เข้มงวดต่อการเติบโตทางเศรษฐกิจที่หลีกเลี่ยงภาวะถดถอยได้ยากลำบาก โดยเฉพาะเศรษฐกิจสหรัฐฯ และสหภาพยุโรป ความกังวลเศรษฐกิจถดถอย นอกจากจะสะท้อนมาในส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (US Bond Yield) คู่ของอายุ 10 ปี และ 2 ปี ที่ติดลบเป็นทุนเดิมอยู่แล้ว ล่าสุดส่วนต่าง US Bond Yield คู่ของอายุ 10 ปี และ 3 เดือน เพิ่งติดลบในช่วงเดือนที่ผ่านมา ซึ่งบล.ทิสโก้มองว่าเป็นคู่สำคัญที่ช่วยยืนยันโอกาสเกิดภาวะเศรษฐกิจถดถอยในระยะข้างหน้าได้อย่างแม่นยำโดยใช้เวลาเฉลี่ย 19 เดือนหลัง Yield Curve ติดลบ

.

.

อย่างไรก็ดี ราคาหุ้นจะตอบสนองล่วงหน้าด้วยการปรับตัวลงก่อนประมาณ 6 เดือน ดังนั้นหากอิงการปรับฐานลงครั้งใหญ่ของราคาหุ้นในอดีตเทียบกับเหตุการณ์ในปัจจุบัน นักลงทุนควรระมัดระวังการลงทุนมากเป็นพิเศษตั้งแต่ช่วงครึ่งปีหลัง 2566 เป็นต้นไป

ขณะที่ผลประกอบการโดยรวมของบริษัทจดทะเบียนในไตรมาส 3/2565 ออกมาแย่กว่าคาด และ TISCO Economic Strategy Unit (TISCO ESU) มีแนวโน้มจะหั่นประมาณการเศรษฐกิจไทยปีหน้าลงจากปัจจุบันที่คาดไว้ที่ +4.1% จึงปรับลดคาดการณ์กำไรสุทธิต่อหุ้นของตลาด (EPS) ปี 2565 เป็น 96 บาท จากเดิม 99.9 บาท และปี 2566 เป็น 99.5 บาท จากเดิม 103.8 บาท จึงส่งผลให้เป้าหมาย SET Index เหมาะสมสิ้นปี 2565 ปรับลงจากเดิม 1,700 จุด เป็น 1,650 จุด และสิ้นปี 2566 ปรับลดลงจากเดิม 1,680 จุด เป็น 1,590 จุด

แต่บล.ทิสโก้ยังมอง SET Index ในช่วงครึ่งแรกของปีหน้าในเชิงบวกจากโมเมนตัมการฟื้นตัวของเศรษฐกิจต่อเนื่อง, โอกาสเกิดการเลือกตั้ง และคาดหวังจีนจะทยอยเปิดประเทศ โดยบล.ทิสโก้มอง SET Index มีโอกาสที่จะขึ้นทะลุระดับ 1,700 จุดในช่วงครึ่งปีแรกก่อนที่จะปรับตัวลงในช่วงครึ่งปีหลัง

กสิกรหั่นเป้าเหลือ 1,700 จุด

ส่วนบล.กสิกรไทย ปรับลดเป้า SET Index ปี 2566 ลงเป็น 1,700 จุด จาก 1,740 จุด เพื่อสะท้อนการปรับเพิ่มประมาณการอัตราตอบแทนพันธบัตร อิงจาก EPS เฉลี่ยปี 2566-67 ที่ 114 และ EYG ที่ 3.42% (หรือ -0.875SD) ปรับปีฐาน EPS ออกไปเป็นปี 2566 ที่ 114 จากสิ้นปี 2565 ที่ 110 ปรับเพิ่มประมาณการอัตราตอบแทนพันธบัตรรัฐบาลไทย ระยะเวลา 10 ปี ขึ้นเป็น 3.3% จาก 2.9% เพื่อให้สอดคล้องกับประมาณการของ KBANK จากการขึ้นอัตราดอกเบี้ยเชิงรุกของ Fed ทั้งนี้ ประมาณการอัตราตอบแทนพันธบัตรรัฐบาลไทย ระยะเวลา 10 ปี ที่เราปรับขึ้น 40bps ได้เพิ่ม downside ต่อเป้า SET Index ทำให้เป้าสิ้นปีของเราที่ 1,740 จุด ปรับลง -100 จุดเป็น 1,640 จุด ขณะที่เป้า SET Index กลางปี 2566 อยู่ที่ 1,700 จุด