ดักเก็งกำไรงบแบงก์ 2Q65 ตัวไหนแจ่ม !

โบรกฯ ประเมินงบกลุ่มธนาคารพาณิชย์ไตรมาส 2/65 ฟันกำไร 5.1 หมื่นล้านบาท เติบโต 21 % YoY อานิสงส์เศรษฐกิจฟื้นตัวหนุนรายได้ดอกเบี้ยเพิ่ม ชี้หนี้เสียเป็นทิศทางขาขึ้นหลังค่าครองชีพสูง คาดแบงก์เร่งช่วยลูกหนี้สกัดเอ็นพีแอล เคาะ 4 หุ้นน่าเก็งกำไร

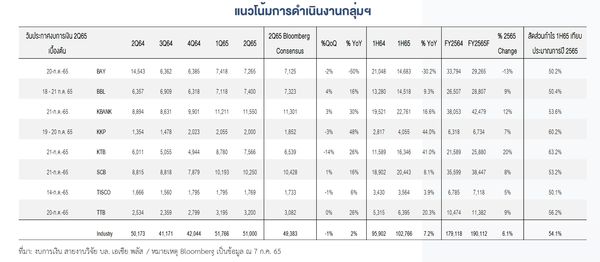

นายภาสกร หวังวิวัฒน์เจริญ ผู้จัดการฝ่ายวิจัย บล.เอเซียพลัส เปิดเผยว่า สัปดาห์หน้าเข้าสู่ฤดูกาลผลประกอบการงวด 2Q65 ของกลุ่มธนาคาร เริ่มด้วย TISCO วันที่ 14 ก.ค. 65 และปิดด้วย ธ.พ.ใหญ่อย่าง KBANK, KTB และ SCB วันที่ 21 ก.ค. 65

โดยฝ่ายวิจัยคาดกําไรสุทธิกลุ่มฯ(8 ธนาคาร) 2Q65 ที่ 5.1 หมื่นล้านบาท ลดลง 1.5% QoQ และขยายตัว 21% YoY เทียบบนฐานที่ไม่รวมกําไรพิเศษของ

BAY ราว 8 พันล้านบาทงวด 2Q64 (หากรวมบวก 2%YoY) ทั้งนี้ ธ.พ. ที่ฝ่ายวิจัยคาดกําไรสุทธิขยายตัว QoQ ดีกว่าค่าเฉลี่ยกลุ่มฯ นําโดยBBL(+4% QoQ,+16% YoY) และ KBANK (+3% QoQ, +30% YoY) รายละเอียด ดังนี้(ใส่ตาราง)

สำหรับ รายได้ดอกเบี้ยรับสุทธิ (NII) กลุ่มฯ คาดเพิ่ม 2% QoQ(+6% YoY) หนุนด้วยแนวโน้มสินเชื่อขยายตัวไปในทิศทางเดียวกัน 1% QoQ (+6% YoY,+2% YTD) อิงจาก ธ.พ. 1.1สิ้น พ.ค. 65 สินเชื่อสูงขึ้น 1% จากสิ้นงวด 1Q65 บนสมมติฐาน NIM ทรงตัวจากงวดก่อนที่2.8% (2Q64 ที่ 2.8%) สอดล้องกับอัตราดอกเบี้ยเงินให้สินเชื่อที่อยู่ในระดับเดียวกับ1Q65

โดย NII ที่ฟื้นตัวช่วยชดเชยส่วน รายได้ที่มิใช่ดอกเบี้ย (Non - NII) กลุ่มฯ คาดไว้ลบ 3% QoQ (-26% YoY) เผชิญแรงกดดันจากความผันผวนในตลาดทุน สะท้อนจาก SET Index ณ สิ้นงวด 2Q65 ลบ 7.5%จากสิ้นงวด 1Q65 รวมถึง Bond yield ที่ปรับตัวสูงขึ้น (10 ปีที่ 2.9% VS สิ้นงวด 1Q65ที่ราว 2.4%)

โดยรวมคาดการณ์ส่งผลลบต่อ FVTPL (คาด Bond Yield จะกระทบในFVTPL ไม่มากแต่จะกระทบส่วนของผู้ถือหุ้นผ่าน FVTOCI มากกว่า) รวมถึงรายได้

ค่าธรรมเนียมฯ ฝั่งตลาดทุน ทั้งจากมูลค่าการซื้อขายหุ้นของตลาด (-25% QoQ, - 21%YoY) และธุรกิจจัดการกองทุน ขณะที่ค่าธรรมเนียมธนาคาร เช่น Bancassurance ฟื้นตัวอย่างค่อยเป็นค่อยไป หลังกําลังซื้อถูกฉุดด้วยค่าครองชีพสูงขึ้น

ขณะที่ ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) กลุ่มฯ ทรงตัว QoQ (ลดลง YoY ทุกธนาคาร) คาดอยู่ในการบริหารจัดการ อานิสงค์จากมาตรการปรับโครงสร้างหนี้ระยะยาว(Comprehensive Debt Restructuring - CDR หรือกลุ่มสีฟ้า) ทําให้ ธ.พ. สามารถผ่อนผันการจัดชั้นลูกหนี้ไปจนถึงสิ้นปี 2566 องค์ประกอบรวมประเมิน Credit Cost กลุ่มฯใกล้เคียงงวดก่อนที่ 1.2% (2Q64 ที่ 1.6%)

ด้านคุณภาพสินทรัพย์คาดการณ์ NPL (Stage 3) / Loan กลุ่มฯ ณ สิ้นงวด 2Q65ประเมินอยู่ในการบริหารจัดการได้เพิ่มประมาณ 0.1% จาก 3.8% ณ สิ้นงวดก่อน มีปัจจัยจากการเปิดกิจกรรมทางเศรษฐกิจช่วยประคองและการเร่งทํา CDR ของกลุ่มฯ แต่สินเชื่อที่ถูกจัดชั้นเป็น Stage 2 น่าจะปรับตัวเพิ่มขึ้น ตามสภาวะค่าครองชีพที่สูงขึ้น

ซึ่งเชื่อว่าช่วงที่เหลือของปีทาง ธ.พ. จะช่วยเหลือลูกหนี้กลุ่มนี้ ผ่านการทํา CDR หรือเพียงขยายระยะชําระหนี้ (กลุ่มสีส้ม : ไม่ได้รับการผ่อนผันจัดชั้น จัดชั้นตาม TFRS 9) เพื่อให้ค่าผ่อนต่องวดสอดรับกับรายได้หลังหักค่าใช้จ่าย หรือ EBITDA สําหรับลูกหนี้ธุรกิจ

ทั้งนี้ แนวโน้ม NPLยังคงเป็นขาขึ้น เพียงแต่คาดหมายการบริหารจัดการจาก ธ.พ. ภายใต้ CDRโดยรวมหากกําไร 2Q65 เป็นไปตามคาด จะหนุนกําไร 1H65 ที่ 1.03 แสนล้านบาท (+7%YoY) คิดเป็นสัดส่วน 54.1% ของประมาณการกําไรทั้งปีที่ 1.9 แสนล้านบาท ขยายตัว 6%YoY ขับเคลื่อนด้วย ECL ลดลง เป็นหลัก

เลือก ธ.พ. ใหญ่ อย่าง BBL และ KBANKเท่าตลาด มองกลุ่ม Valuation ไม่แพง มี PBV ซื้อขายที่ 0.68 เท่า เลือก ธ.พ. ใหญ่ น่าจะได้ประโยชน์มากกว่า ธ.พ. เล็ก ตามธีมดอกเบี้ยขาขึ้น ช่วย Limit Downside ต่อประมาณการปี 2566 นําโดย KBANK(FV@B174), BBL(FV@B152) และ KTB([email protected]) ส่วน

ธ.พ. เล็ก เลือก TISCO(FV@B102) จาก Div Yield สูงสุดในกลุ่มฯ และลุ้นมี Upside

ที่มา นายภาสกร หวังวิวัฒน์เจริญ ผู้จัดการฝ่ายวิจัย บล.เอเซียพลัส

ภาพประกอบ น บล.เอเซียพลัส