ไทยอยู่ตรงไหน ในยุค “อีวี” ครองโลก

ไทยอยู่ตรงไหน ในยุค “อีวี” ครองโลก

เมื่อตลาดยานยนต์โลก กำลังเปลี่ยนไปสู่ยุครถยนต์ไฟฟ้า หรือ “อีวี” อุตสาหกรรมยานยนต์ไทยในฐานะเป็นฐานการผลิตรถยนต์สันดาปภายใน จะเสียเปรียบคู่แข่ง สูญเสียความสามารถแข่งขัน และแรงงานราว 7-8 แสนคน เสี่ยงจะตกงาน หรือไม่ ที่สำคัญอนาคตยายนต์ไทยจะไปต่ออย่างไร

วันนี้รายการ เศรษฐกิจ INSIGHT มีมุมมองเกี่ยวประเด็นดังกล่าวที่วิเคราะห์โดย KKP Research ธนาคารเกียรตินาคินภัทร เรื่อง"เมื่ออุตสาหกรรมยานยนต์เปลี่ยนเป็น EV ทำไมไทยเสียเปรียบคู่แข่ง?" รวมถึงสัมภาษณ์ข้อความคิดเห็นจากภาครัฐและเอกชน ว่ามีความเห็นต่างจากมุมมองเอกชนอย่างไร

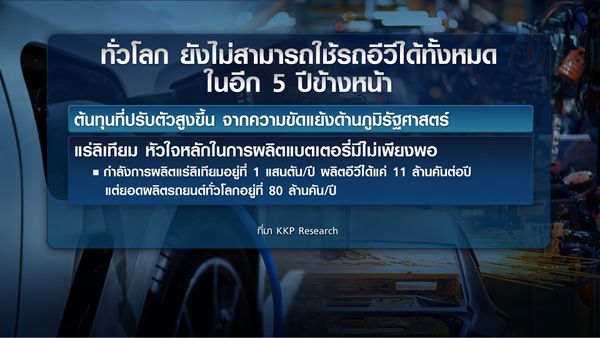

ตอนนี้อุตสาหกรรมยานยนต์กำลังจะเปลี่ยนแปลงเข้าสู่ยุคใหม่ โดยเปลี่ยนไปใช้ยานยนต์ไฟฟ้า หรือ EV ทดแทนระบบเครื่องยนต์สันดาปภายใน หรือ ICE (Internal Combustion Engine) โดย KKP Research ประเมินว่าในระยะสั้น ยังเป็นไปไม่ได้ที่ทั้งโลกจะหันมาใช้ EV แทนรถยนต์ ICE (Internal Combustion Engine, เครื่องยนต์สันดาปภายใน) ทั้งหมดในช่วง 5 ปีหลังจากนี้ เนื่องจากปัญหาต้นทุนที่ปรับตัวสูงขึ้น จากความขัดแย้งด้านภูมิรัฐศาสตร์ และจำนวนสินแร่ในการผลิตแบตเตอรี่ไม่เพียงพอต่อความต้องการใช้รถยนต์ทั้งโลก เนื่องจากแร่ลิเทียมกำลังจะขาดแคลนและใช้ในการผลิตแบตเตอรี่ไม่พอ

ลิเทียมเป็นหัวใจหลักในการผลิตแบตเตอรี่สำหรับรถยนต์ EV ซึ่งในปัจจุบันการผลิตรถยนต์ EV ใช้ลิเทียมเฉลี่ยที่ 9 กิโลกรัมต่อคัน ในขณะที่กำลังการผลิตแร่ลิเทียมอยู่ที่ 1 แสนตันต่อปีจากเทคโนโลยีปัจจุบัน ซึ่งเพียงพอต่อการผลิตรถยนต์EV แค่ 11 ล้านคันต่อปีเท่านั้น

ในขณะที่หากต้องการเปลี่ยนยอดผลิตรถยนต์ ICEทั่วโลกในแต่ละปีที่มีจำนวนถึง 80 ล้านคัน ให้เป็นรถยนต์ EV จะต้องใช้แร่ลิเทียม 7.1 แสนตัน หรือต้องเพิ่มกำลังการผลิตแร่ลิเทียมถึง 7 เท่า จากกำลังการผลิตปัจจุบัน ซึ่งหมายความว่าในระยะสั้น ก่อนที่จะมีการเพิ่มกำลังการผลิต หรือเทคโนโลยีการผลิตแบตเตอรี่ใหม่ ยอดขายรถยนต์ EV ทั่วโลกจะชะลอตัวลงและเติบโตได้อย่างมากที่สุดเฉลี่ยปีละร้อยละ30 ซึ่งลดลงจากช่วง 2019-2021 ที่โตเฉลี่ยปีละร้อยละ 70

ทั้งนี้คาดว่าในปี 2025 ยอดขาย EV ทั่วโลกจะขยายตัวเพิ่มขึ้นร้อยละ 16.9 จากร้อยละ 6.9 ในปี 2021 ขณะที่ ประเทศไทย การเติบโตของรถยนต์ EV อาจเกิดขึ้นได้ช้า กว่าโลกและประเทศพัฒนาแล้ว โดยคาดว่าในปี 2025 จะขยายตัวร้อยละ4.5 จากร้อยละ 0.4 ในปี 2021 จากข้อจำกัดหลัก คือ 1) ราคา EV ยังแพงกว่ารถยนต์ ICE มากแม้จะมีมาตรการจากภาครัฐ ช่วยแล้วก็ตาม และ 2) เมื่อพิจารณารถยนต์ EV ที่ราคาไม่เกิน 1 ล้าน ส่วนใหญ่ยังเป็นรถยนต์ค่ายใหม่จากประเทศจีน ซึ่งยังมีปัญหาด้านความเชื่อมั่นในคุณภาพรถยนต์และคนไทยยังติดใช้แบรนด์รถยนต์ ของประเทศญี่ปุ่นที่เป็นเจ้าตลาดมานาน

KKP research ประเมินว่าแม้การเติบโตของอุปสงค์ในประเทศต่อ EV อาจช้ากว่าตลาดโลกแต่ในฝั่งของภาคการผลิต “น่ากังวลมาก” เนื่องจากการผลิตรถยนต์ของไทยประมาณครึ่งหนึ่งเป็นการผลิตเพื่อการส่งออก เมื่อพิจารณาสถานการณ์ในปัจจุบันจะพบว่าหลาย ประเทศส่งออกของไทยโดยเฉพาะออสเตรเลียเริ่มมีการเปลี่ยนไปใช้รถยนต์ EV ชัดเจนขึ้น และจะเริ่มกระทบการส่งออก ของไทยมากขึ้นเรื่อย ๆ ในขณะที่การปรับเปลี่ยนอุตสาหกรรมไปเป็นการผลิตรถยนต์ EV ยังมีอุปสรรคมากและประสบ ความสำเร็จได้ยาก

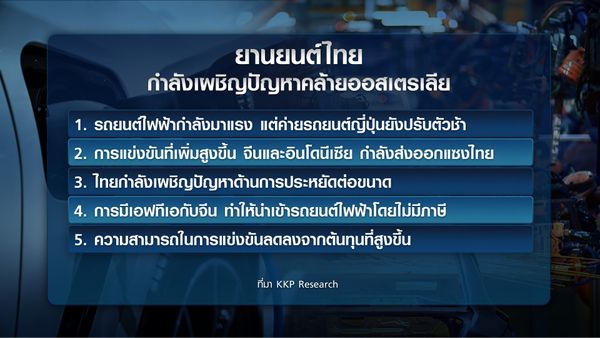

เหตุการณ์นี้คล้ายคลึงกับอุตสาหกรรมผลิตรถยนต์ใน “ประเทศออสเตรเลีย” ที่สูญเสียความสามารถในการแข่งขันของการผลิตรถยนต์ โดยเมื่อปี 1970 ออสเตรเลียเคยเป็นฐานการผลิตรถยนต์อันดับ 10 ของโลก ด้วยยอดการผลิตรถยนต์ที่สูงถึง 475,000 คัน อย่างไรก็ ตามตั้งแต่ช่วงปี 2006 - 2016 การผลิตรถยนต์ของออสเตรเลียลดลงเหลือเพียงแค่ 5,000 คันเท่านั้น หรืออุตสาหกรรมยานยนต์ ของออสเตรเลียปิดกิจการลงเกือบทั้งหมด เพราะการปรับตัวที่ไม่ทันการของอุตสาหกรรมรถยนต์ในออสเตรเลียทำให้บริษัทญี่ปุ่นตัดสินใจย้ายฐานการผลิตมาไทย ซึ่งขณะนี้ประเทศไทยกำลังเผชิญกับสถานการณ์คล้ายกับออสเตรเลียในอดีต คือ

1.รถยนต์ไฟฟ้ากำลังมาแรง แต่ค่ายรถยนต์ญี่ปุ่นยังปรับตัวช้าจากแผนการผลิตรถยนต์ EV ที่น้อยกว่ารถยนต์ค่ายยุโรปและอเมริกามากซึ่งจะส่งผลเสียเพราะไทยเป็นฐานการผลิตหลักของรถยนต์ญี่ปุ่น คล้ายกับบริษัท GM-Holden ในออสเตรเลียที่ไม่ปรับตัวตามความต้องการของตลาดโลก

2.การแข่งขันที่เพิ่มสูงขึ้น จีนและอินโดนีเซียอาจกำลังส่งออกแซงไทย สัดส่วนการส่งออกรถยนต์ในตลาดโลกไทยมีสัดส่วนลดลงจากร้อยละ 1.7 เหลือร้อยละ 1.3 ในขณะที่จีนเพิ่มขึ้นจากร้อยละ0.7 เป็นร้อยละ 1.5 โดยไทยโดนจีนแย่งส่วนแบ่งตลาดในประเทศออสเตรเลีย และโดนอินโดนีเซียแย่งส่วนแบ่งตลาดในเวียดนามและฟิลิปปินส์

3.ไทยกำลังเผชิญปัญหา ด้านการประหยัดต่อขนาด (Economies of scale) เนื่องจากตลาดส่งออกหลักของไทยส่วนใหญ่เป็นประเทศพวงมาลัยขวา ซึ่งเป็นตลาดที่มีขนาดเล็กอยู่แล้ว โดยมีสัดส่วนแค่ 1 ใน 6 ของโลก เมื่อเจอกับปัญหาตลาดในประเทศที่หดตัวลงจากการเข้าสู่สังคมสูงอายุ ส่วนแบ่งในตลาดโลกที่ลดลง และการผลิตสมัยใหม่ที่ใช้คนน้อยลงทำให้ปริมาณการผลิต(Scale) มีความสำคัญมากขึ้นมาก จะทำให้ไทยเสียเปรียบด้านต้นทุน หรือ การประหยัดต่อขนาด (Economies of Scale) ในขณะที่การเปลี่ยนมาผลิตพวงมาลัยซ้ายทำได้ยาก

4.การมี FTA กับประเทศจีน ทำให้สามารถนำเข้ารถยนต์ไฟฟ้าโดยไม่มีภาษี และการนำเข้ารถยนต์ EV จากจีนมีแนวโน้มที่จะถูกกว่าการผลิตเองภายในประเทศ เพราะปริมาณการการผลิตรถยนต์ EV ที่จีนมีขนาดใหญ่กว่าไทย ทำให้ต้นทุนการผลิตต่อคันถูกกว่า และไม่มีความจำเป็นที่ไทยต้องนำเข้าชิ้นส่วน เช่น แบตเตอรี่มาประกอบเอง สถานการณ์คล้ายกับออสเตรเลียในอดีตที่เริ่มมี FTA กับไทยและท้ายที่สุดนำเข้ารถยนต์จากไทยแทน

5.ความสามารถในการแข่งขันที่ลดลงจากต้นทุนที่สูงขึ้น ตามค่าแรงและค่าเงินบาทที่แข็งค่าขึ้นต่อเนื่อง

สถานการณ์เช่นนี้อาจทำให้การผลิตรถยนต์ไทยมีแนวโน้มเหลือเพียงการผลิตเพื่อขายในประเทศหรือในกรณีเลวร้ายอาจต้องนำเข้าจากประเทศอื่น

ทั้งนี้ ยังมีหลายสัญญาณที่ทำให้ KKP Research ประเมินว่าการผลิต รถยนต์ไทยมีแนวโน้มเหลือเพียงการผลิตเพื่อขายในประเทศเท่านั้น หรือในกรณีเลวร้ายอาจต้องนำเข้าจากประเทศอื่นแทน โดยเฉพาะความสามารถในการแข่งขึ้น ซึ่งไทยกำลังเสียเปรียบคู่แข่งอย่างจีนและอินโดนีเซียในหลายมิติ

1. ไทยไม่มีเทคโนโลยีที่ทันสมัยเหมือนจีน การผลิตแบตเตอรี่จำเป็นต้องใช้เวลาในการพัฒนาเทคโนโลยีซึ่งปัจจุบันจีนครอบครองการผลิตจำนวนมาก นอกจากนี้การผลิตแบตเตอรี่ต้องมาพร้อมกับการรีไซเคิล (Battery Recycling) ซึ่งจีนมีส่วนแบ่งตลาดสูงถึงร้อยละ 80

ปัญหาการขาด แคลนทรัพยากรธรรมชาติถือเป็นความท้าทายที่สำคัญสำหรับอุตสาหกรรมแบตเตอรี่และรถยนต์ EV เนื่องจากมีการคาดการณ์ไว้ว่าแร่สำคัญในการผลิตแบตเตอรี่อย่างนิเกิลและลิเทียมจะหมดในปี 2024-2026 การรีไซเคิลแบตเตอรี่จึงมีความสำคัญมากในปัจจุบัน แม้ว่าในระยะต่อไปอาจมีการพัฒนาเทคโนโลยีใหม่ๆแทนการใช้แบตเตอรี่ลิเทียมแบบเดิม

2. อินโดนีเซียเป็นคู่แข่งที่น่ากลัวเพราะเป็นแหล่ง Nickel ที่สำคัญของโลกมากถึงร้อยละ 30

ทั้งนี้การผลิตรถยนต์ EV ใช้แร่ธาตุมากกว่ารถยนต์ ICE ถึง 6 เท่า โดยนิเกิลเป็นแร่ที่ใช้มากเป็นอันดับ 2 รองจากลิเทียมในการผลิตแบตเตอรี่ อีกทั้ง Nickel ยังเป็นแร่ที่มีผลต่อราคาแบตเตอรี่อย่างมาก เนื่องจากมีราคาสูงรองจากโคบอลต์และลิเทียมเท่านั้น

ขณะเดียวกัน ต้นทุนแรงงานอินโดนีเซียถูกกว่าไทย 3 เท่า และตลาดอินโดนีเซียใหญ่กว่าไทยเกือบ 4 เท่า จำนวนประชากรในอินโดนีเซียมีมากถึง 273 ล้านคน ในขณะที่ จำนวนประชากรไทยมีเพียง 69 ล้านคน ทำให้เริ่มเห็นหลายบริษัท เช่น LG Energy Solution และ Hyundai Motor ซึ่งเป็นผู้ผลิตแบตเตอรี่อันดับสองของโลกเริ่มเข้าไปลงทุนในอินโดนีเซีย นอกจากนี้ อินโดนีเซียยังอยู่ใกล้ฟิลิปปินส์อีกหนึ่งตลาดสำคัญที่มีประชากรถึง 109 ล้านคน และขยายตัวเร็วเฉลี่ยร้อยละ 10 ต่อปี

จากการที่ไทยขาดศักยภาพในการเป็นฐานการผลิต EV ในขณะที่ห่วงโซ่การผลิต EV จะต่างจาก ICE อย่างมหาศาล อีวี อาจกระทบไทยทางลบมากกว่าที่หลายฝ่ายคาด โดย KKP Research ประเมินผลกระทบต่อเศรษฐกิจไทยใน 3 มิติ คือ

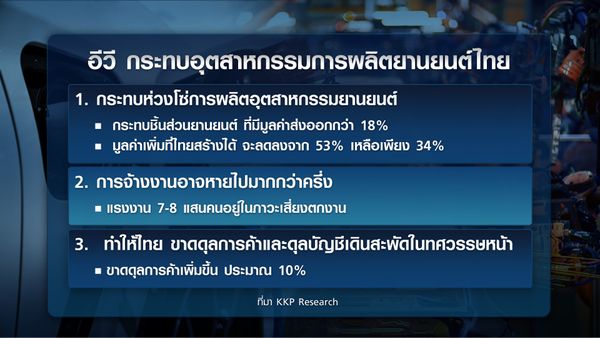

1. กระทบห่วงโซ่การผลิตอุตสาหกรรมยานยนต์ ไม่ใช่แค่เฉพาะบริษัทประกอบรถยนต์ ซึ่งรวมถึงอุตสาหกรรมผลิตที่เกี่ยวข้องกับชิ้นส่วนยานยนต์ที่มีมูลค่าส่งออกกว่าร้อยละ 18 โดย KKP Research ประเมินว่าชิ้นส่วนที่จะหายไปในการเปลี่ยนเป็นรถยนต์ไฟฟ้า คือ เครื่องยนต์ ระบบจ่ายน้ำมันเชื้อเพลิง และ ระบบเกียร์ คิดเป็นมูลค่าเพิ่มกว่าร้อยละ 32.5 ของมูลค่าการผลิตรถยนต์สันดาปภายในเดิม

การเปลี่ยนไปใช้รถยนต์ EV จะทำให้การผลิตชิ้นส่วนยานยนต์ถูกกระทบรุนแรง จนต้องหยุดการผลิตลง และหากสมมติให้ประเทศ ไทยยังสามารถทำหน้าที่ผลิตและส่งออกรถยนต์ได้จำนวน เท่าเดิมแต่เปลี่ยนไปผลิต EV แทน มูลค่าเพิ่มที่ไทยสร้างได้จากการผลิตรถยนต์จะลดลงจากในปัจจุบันที่ร้อยละ 53 เหลือเพียงร้อยละ 34 เท่านั้น โดยมูลค่าเพิ่มส่วนใหญ่จะเกิดจากการผลิตแบตเตอรี่เป็นส่วนสำคัญแทน

2. การจ้างงานอาจหายไปมากกว่าครึ่ง เนื่องจากขั้นตอนการผลิตรถยนต์ในอนาคต จะมีการพึ่งพาคนน้อยลง และหันมาใช้เทคโนโลยีในการผลิตมากขึ้น อาจส่งผลให้แรงงานไทยที่อยู่ในอุตสาหกรรมนี้ 7-8 แสนคนอยู่ในภาวะเสี่ยงตกงาน โดยเฉพาะกลุ่มผู้ประกอบการรายเล็กที่มีการใช้แรงงานเป็นหลัก ซึ่งกลุ่มนี้มีจำนวนกว่า 340,000 ราย และปรับตัวต่อการเปลี่ยนแปลงได้ช้า

3. EV อาจทำให้ไทยขาดดุลการค้าและดุลบัญชีเดินสะพัดในทศวรรษหน้า KKP Research ประเมินว่า หากในอนาคตไทยสูญเสียความสามารถในการแข่งขันและไม่สามารถส่งออก รถยนต์ได้เลยหรือไทยต้องนำเข้ารถยนต์แทนการผลิตเองและบริโภคในประเทศ จะทำให้ดุลการค้าของไทยขาดดุลเพิ่มขึ้น ประมาณ ร้อยละ10 หรือคิดเป็นประมาณร้อยละ 5.6 ของ GDP ซึ่งจะเป็นจุดเปลี่ยนสำคัญให้ดุลบัญชีเดินสะพัดไทยปรับตัวเป็นขาด ดุลและทำให้ค่าเงินบาทเปลี่ยนทิศทางเป็นอ่อนค่าลงในระยะยาวได้

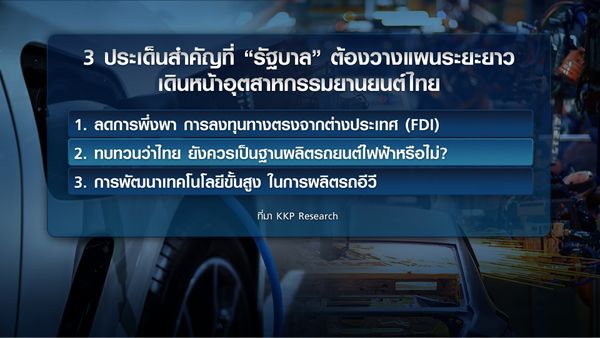

จากงานศึกษาฉบับนี้ KKPResearch ประเมินว่ามี 3 บทเรียนที่ภาครัฐควรนำไปปรับใช้ในการทำนโยบาย คือ 1) การพึ่งพาการลงทุนทางตรงจากต่างประเทศ(FDI) จะไม่ใช่คำตอบอีกต่อไปสำหรับอุตสาหกรรมยานยนต์ เพราะการผลิตในอนาคตไม่จำเป็นต้องใช้แรงงานทำให้การมาตั้งโรงงานจะสร้างมูลค่าเพิ่มให้ต่างชาติเป็นหลัก 2) ห่วงโซ่การผลิตที่เปลี่ยนไปอย่างมากทำให้ไทยต้องกลับมาพิจารณากลยุทธ์การเติบโตระยะยาวว่ายังควรเป็นการผลิตรถยนต์ไฟฟ้าหรือไม่ 3) การพัฒนาเทคโนโลยีขั้นสูงเป็นหนึ่งในทางออกที่จำเป็นมากที่สุด เพราะมูลค่าเพิ่มของรถยนต์ EV ในอนาคตจะเป็นชิ้นส่วนที่เกี่ยวข้องกับอิเลกทรอนิกส์

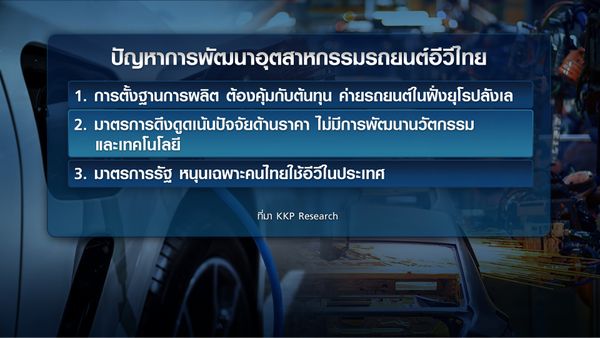

สำหรับทิศทางอุตสหกรรมยายนต์ไทย KKP Research ประเมินว่าภาครัฐยังขาดทิศทางการพัฒนาประเทศและการพัฒนาอุตสาหกรรมระยะยาวที่ชัดเจน ในขณะที่มาตรการรัฐที่เกี่ยวข้องกับ EV ยังไม่เพียงพอที่จะสนับสนุนให้เกิดการผลิต EV ในประเทศ ซึ่งเกิดจากปัญหา 3 ส่วน คือ 1.การตั้งฐานการผลิตต้องคุ้มกับต้นทุน ค่ายรถยนต์ในฝั่งยุโรปจะลังเลที่จะเข้าร่วมมาตรการภาครัฐ เนื่องจากยังขายได้จำนวนไม่มากในภาวะที่การแข่งขันเข้มข้น

2.มาตรการดังกล่าวยังเป็นการดึงดูดเฉพาะปัจจัยด้านราคา หรือ การช่วยลดภาษี แต่ไม่ได้มีการพัฒนานวัตกรรมและเทคโนโลยีซึ่งเป็นหัวใจสำคัญของการแข่งขัน

3.มาตรการภาครัฐเป็นการสนับสนุนให้คนไทยใช้รถยนต์ EV ซึ่งเป็นการสนับสนุนตลาดในประเทศเท่านั้น ในขณะที่ตลาดต่างประเทศอาจไม่เลือกนำเข้ารถยนต์ EV จากไทยอีกต่อไป จากทางเลือกที่มากขึ้น โดยเฉพาะรถยนต์ EV จากประเทศจีนมีราคาต่ำ

ทั้งนี้ KKP Research ประเมินว่า มาตรการอุดหนุนทางภาษี หรือเพิ่มแรงจูงใจต่อผู้ประกอบการยังไม่เพียงพอที่จะดึงดูดนักลงทุนต่างชาติ และสร้างการพัฒนาเทคโนโลยีในประเทศได้ เพราะสิ่งสำคัญในการพัฒนาอุตสาหกรรมยานยนต์สมัยใหม่ คือ การใช้เทคโนโลยีขั้นสูง ซึ่งไทยต้องสร้างนโยบายที่ส่งเสริมการวิจัย หรือ Innovation system ภาครัฐและเอกชนต้องร่วมมือกัน

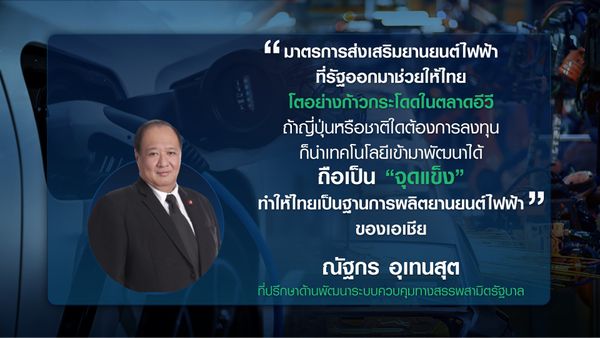

แม้งานวิจัยจาก KKP Research จะมองว่าไทยอาจจะสูญเสียการเป็นฐานการผลิตรถยนต์ของเอเชียและอาจเสียความสามาถในการแข่งขันในอนาคตจากการปรับเปลี่ยนสู่ตลาดรถ EV แต่มุมมองจากภาครัฐกลับเห็นต่าง โดยนายณัฐกร อุเทนสุต ที่ปรึกษาด้านพัฒนาระบบควบคุมทางสรรพสามิต มองว่า มาตรการส่งเสริมยานยนต์ไฟฟ้าที่รัฐออกมาจะช่วยสนับสนุนให้ไทยเติบโตอย่างก้าวกระโดดในตลาด EV อย่างแน่นอน

นอกจากนี้อุตสาหกรรมต้นน้ำ เช่น ชิ้นส่วนในการประกอบรถยนต์ มีฐานการผลิตอยู่ที่ไทย ถ้าญี่ปุ่นหรือชาติใดต้องการลงทุน ก็สามารถนำเทคโนโลยีเข้ามาพัฒนาได้เลย ซึ่งถือเป็น “จุดแข็ง”ที่ทำให้ไทยสามารถเป็นฐานการผลิตยานยนต์ไฟฟ้าของเอเชียได้

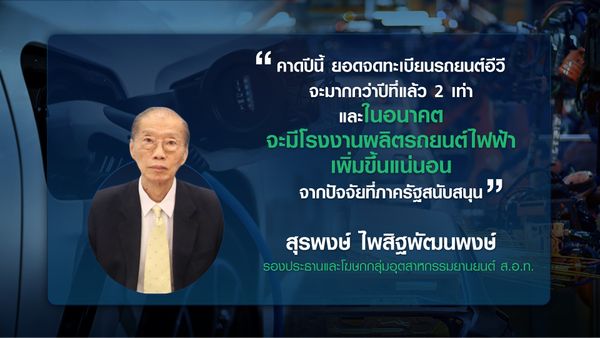

ด้านนายสุรพงษ์ ไพสิฐพัฒนพงษ์ รองประธานและโฆษกกลุ่มอุตสาหกรรมยานยนต์ สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) กล่าวว่า การปรับตัวเข้าสู่ยานยต์ไฟฟ้านั้น ประเทศไทยดำเนินการมาหลายปีแล้ว อาทิ คณะกรรมการส่งเสริมการลงทุน (บีโอไอ) ที่ให้สิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปีสำหรับผู้ที่ลงทุนตั้งฐานการผลิตแบตเตอรี่ไฟฟ้าในไทย การที่รัฐบาลออกมาตรการออกส่งเสริมนยานยนต์ไฟฟ้าออกมา ทั้งลดอากรนำเข้า ลดภาษี การให้เงินสนับสนุน เป็นต้น

อย่างไรก็ตามคาดว่าในปีนี้จะยอดจดทะเบียนรถยนต์ EV มากกว่าปีที่แล้ว ซึ่งอยู่ที่ 9,000 คัน ประมาณ 2 เท่า และในอนาคตจะมีโรงงานสำหรับผลิตรถยนต์ไฟฟ้าเกิดขึ้นเพิ่มอย่างแน่นอนจากปัจจัยต่างๆ ที่ภาครัฐสนับสนุน

ส่วนชิ้นส่วนอะไหล่รถยนต์นั้น มองว่าจะไม่ได้รับผลกระทบมากนัก เพราะในภาพรวมยังมีการใช้รถระบบสันดาปทั่วโลกกว่า 10 ล้านคัน ทำให้ไทยสามารถส่งออกชิ้นส่วนรถยนต์ได้เหมือนเดิม และมองว่าไทยยังมีศักยภาพที่จะเป็นฐานการผลิตรถยนต์ไฟฟ้าของเอเชียได้

ดังนั้น การพัฒนาภาคยานยนต์ไทยไปสู่ยานยนต์ไฟฟ้า นับเป็นความท้าทายสำคัญที่สุดของเศรษฐกิจไทย และเป็นโจทย์สำคัญที่ให้ภาครัฐต้องจะต้องเร่งตื่นตัว เพื่อก้าวให้ทันในตลาดนี้เพื่อที่ไทยจะได้รักษาตำแหน่งฐานการผลิตนายนต์ที่สำคัญซึ่งช่วยขับเคลื่อนเศรษฐกิจไทยได้เป็นอย่างดี