เปิดมุมมอง IMF ต่อเงินเฟ้อ-นโยบายการเงินเอเชีย | TNN Wealth 08-02-65

ท่ามกลางภาวะเงินเฟ้อทั่วโลกที่สูงขึ้นอย่างต่อเนื่อง ทำให้กลุ่มประเทศอุตสาหกรรมหลัก กำลังขึ้นอัตราดอกเบี้ยนโยบาย เพื่อสกัดเงินเฟ้อ แต่ประเทศเศรษฐกิจเกิดใหม่และกำลังพัฒนา รวมถึงไทย ควรดำเนินนโยบายการเงินอย่างไร เพื่อหลีกเลี่ยงผลกระทบเชิงลบต่อการฟื้นตัวของเศรษฐกิจในประเทศ

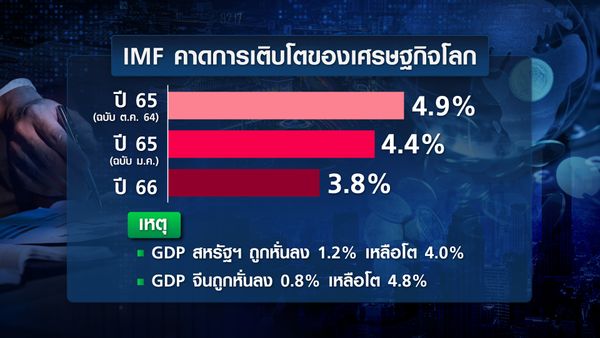

ในรายงาน World Economic Outlook (WEO) ของกองทุนการเงินระหว่างประเทศ หรือ IMF เมื่อเดือนมกราคม ได้ปรับลด GDP โลกในปี 2565 เป็นขยายตัวร้อยละ 4.4 จากเดิมร้อยละ 4.9 ที่ประเมินไว้ในรายงานเดือนตุลาคมปี 2564 พร้อมระบุว่า การปรับลดครั้งนี้ ส่วนใหญ่สะท้อนถึงการลดคาดการณ์ใน 2 ประเทศเศรษฐกิจใหญ่ที่สุด ได้แก่ สหรัฐอเมริกา และจีน โดย IMF คาดว่าสหรัฐฯ จะมีการชะลอการเบิกจ่ายของแผนการ Build Back Better ของโจ ไบเดน และธนาคารกลางสหรัฐ หรือ เฟด ถอนมาตรการทางการเงิน นโยบายการเงิน รวมถึงปัญหาการขาดแคลนอุปทานอย่างต่อเนื่อง ทำให้ IMF ปรับลดคาดการณ์ GDP สหรัฐฯ ลดลงร้อยละ 1.2 เหลือโตร้อยละ 4.0

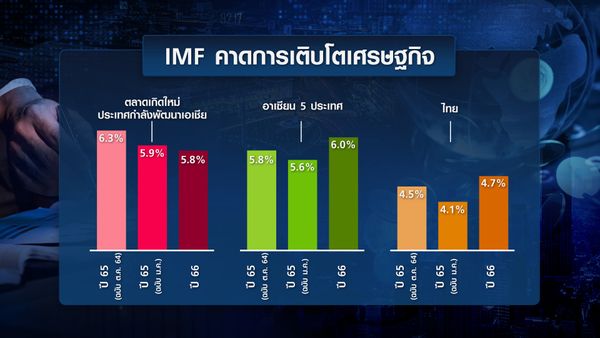

สำหรับประเทศจีน ทาง IMF ปรับลดคาดการณ์ GDP ลงร้อยละ 0.8 เหลือโตร้อยละ 4.8 จากปัจจัยการหยุดชะงักที่เกิดขึ้น มาจากนโยบาย “โควิดเป็นศูนย์” และความเครียดทางการเงินที่ยืดเยื้อจากภาคอสังหาริมทรัพย์ และแนวโน้มการจ้างงานในภาคการก่อสร้างที่แย่ลง ขณะที่การบริโภคของภาคเอกชนมีแนวโน้มต่ำกว่าที่คาดการณ์ไว้ ร่วมกับการลงทุนที่ลดลง นอกจากนี้ IMF ได้ปรับลดคาดการณ์เศรษฐกิจของประเทศตลาดเกิดใหม่และกำลังพัฒนาในเอเชีย ในปี 2565 เหลืออขยายตัวร้อยละ 5.9 จากร้อยละ 6.3 ในรายงานเดือนตุลาคม ตามการปรับลดคาดการณ์ GDP ของจีน

ขณะที่ คาดการณ์การเติบโตของเศรษฐกิจอาเซียน 5 ประเทศ ได้แก่ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม ลดเหลือขยายตัวร้อยละ 5.6 จากร้อยละ 5.8 ในรายงานเดือนตุลาคม

สำหรับคาดการณ์ GDP ประเทศไทยในปี 2565 IMF คาดการณ์ว่าจะโตร้อยละ 4.1 ลดลงจากรายงานเดือนตุลาคมที่ขยายตัวร้อยละ 4.5 นับว่า เป็นระดับที่ต่ำกว่าค่าเฉลี่ยของโลก ภูมิภาคเอเชีย และอาเซียน ตัวเลขเหล่านี้สะท้อนว่า เศรษฐกิจโลกเข้าสู่ปี 2565 ในตำแหน่งที่ “อ่อนแอกว่าที่คาด” ไว้ก่อนหน้านี้ เนื่องจาก ไวรัสโควิด-19 สายพันธุ์โอมิครอน ทำให้หลายประเทศออกมาตรการควบคุมการระบาดอีกครั้ง ท่ามกลางราคาพลังงานที่สูงขึ้น และการหยุดชะงักของอุปทาน ที่ส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นในวงกว้างและสูงกว่าที่หลายฝ่ายคาดการณ์ไว้ โดยเฉพาะในสหรัฐอเมริกา ตลาดเกิดใหม่ และประเทศกำลังพัฒนาจำนวนมาก การวิเคราะห์ของเจ้าหน้าที่ IMF ชี้ให้เห็นว่า ปัญหาการหยุดชะงักของอุปทานหั่นการเติบโตของ GDP โลกประมาณร้อยละ 0.5 – 1.0 ในปี 2564 และเพิ่มแรงกดดันอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้นร้อยละ 1.0 ในรายงาน WEO ในเดือนมกราคม IMF คาดว่า อัตราเงินเฟ้อสูงน่าจะคงอยู่นานกว่าที่คาดการณ์ไว้ในรายงาน WEO เดือนตุลาคม เนื่องจาก ปัจจัยการหยุดชะงักของห่วงโซ่อุปทาน และราคาพลังงานที่สูงอย่างต่อเนื่องในปี 2565

โดยอัตราเงินเฟ้อในระยะใกล้ (near term) คาดว่า จะยังคงสูงขึ้น โดยในกลุ่มประเทศเศรษฐกิจก้าวหน้า เฉลี่ยอยู่ที่ร้อยละ 3.9 เพิ่มขึ้นจากร้อยละ 2.3 ในรายงานเดือนตุลาคม ขณะที่ อัตราเงินเฟ้อในระยะใกล้ ในตลาดเกิดใหม่และประเทศกำลังพัฒนา คาดว่า จะอยู่ที่ร้อยละ 5.9 ในปี 2565 ก่อนที่จะค่อยๆ ลดลงในปี 2566 ภายใต้สมมติฐานที่ว่า การคาดการณ์อัตราเงินเฟ้อระยะกลาง (medium-term) ยังคงยังอยู่ในกรอบเป้าหมาย (well-anchored) และสถานการณ์การระบาดคลี่คลาย ภาวะอัตราเงินเฟ้อสูงขึ้นควรจางหายไปเมื่อ

1. ปัญหาห่วงโซ่อุปทานผ่อนคลายลง

2. นโยบายการเงินเข้มงวดขึ้น

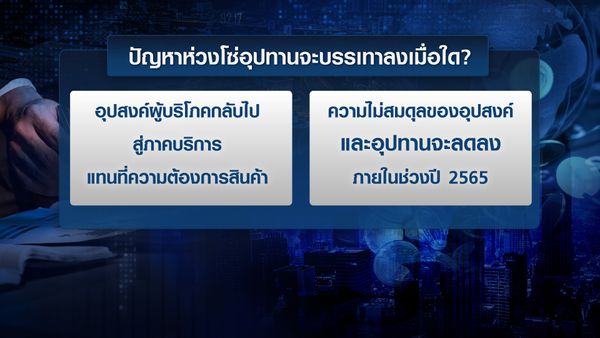

3. อุปสงค์จะปรับสมดุลจากการบริโภคสินค้าที่เข้มข้นไปสู่บริการ ซึ่งจะช่วยบรรเทาปัญหาขาดแคลนห่วงโซ่อุปทานด้านการผลิตสินค้า

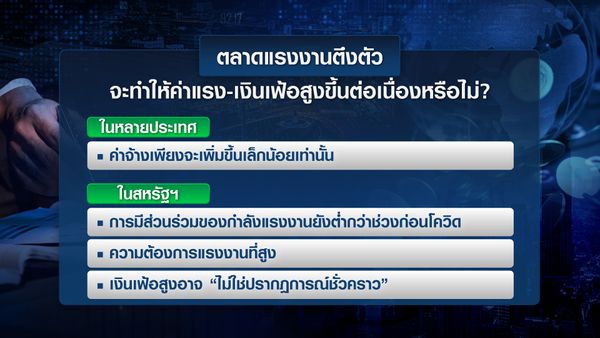

ในทำนองเดียวกัน IMF คาดว่า ราคาอาหารจะเพิ่มขึ้นในระดับปานกลางประมาณร้อยละ 4.5 ในปี 2565 และลดลงในปี 2566 จุดนี้ จึงมาสู่คำถามที่ว่า “ปัญหาห่วงโซ่อุปทานจะบรรเทาลงเมื่อใด?” เนื่องจากการระบาดของไวรัสโควิด-19 ทำให้ผู้บริโภคหันมาบริโภคสินค้าแทนบริการ โดยเฉพาะอย่างยิ่งในประเทศอุตสาหกรรมหลัก (Advanced Economies: AEs) ทำให้เครือข่ายซัพพลายเชนทั่วโลกทำงานหนักเกินไป ในช่วงการระบาดใหญ่ และไม่เพียงพอต่อความต้องการ IMF ยังประเมินว่า การหยุดชะงักของห่วงโซ่อุปทานเหล่านี้ในที่สุดจะคลี่คลายลง ไม่ใช่แค่เพราะ อุปสงค์ของผู้บริโภคมีแนวโน้มที่จะเปลี่ยนกลับไปสู่ภาคบริการมากขึ้น แต่ IMF สันนิษฐานว่า ความไม่สมดุลของอุปสงค์และอุปทานจะลดลงในช่วงปี 2565 นี้ด้วย ในการคาดการณ์พื้นฐาน (baseline forecast) IMF คาดการณ์ว่า อัตราเงินเฟ้อจะลดลงในปีหน้า ทว่ามีความเสี่ยงที่ค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง เนื่องจาก ตลาดแรงงานที่ตึงตัวขึ้นจะบังคับให้คนงานต้องร้องขอค่าจ้างที่สูงขึ้น โดยต้นทุนค่าแรงที่สูงขึ้นก็อาจจะส่งผลให้เงินเฟ้อสูงขึ้นตามไปด้วย นอกจากนี้ คนงานในภาคบริการแบบ Face-to-face หรือที่ต้องเจอหน้ากัน เมื่อต้องออกจากงาน ในช่วงที่เกิดการระบาดใหญ่ อาจไม่เต็มใจที่จะกลับมา ส่งผลให้เกิดการขาดแคลนแรงงานในอุตสาหกรรมดังกล่าว ด้วยเหตุนี้ ค่าจ้างในอาชีพเหล่านี้ จึงกำลังจะเป็นตัวชี้วัดสำคัญสำหรับอัตราเงินเฟ้อระยะกลาง

ทำให้หลายฝ่ายเกิดคถามว่า “ตลาดแรงงานที่ตึงตัวจะทำให้ค่าแรงสูงขึ้นและทำให้เงินเฟ้อสูงขึ้นอย่างต่อเนื่องหรือไม่?” แม้ว่าในหลายประเทศ การจ้างงานและการมีส่วนร่วมจะกลับมาเกือบถึงระดับก่อนเกิดโรคระบาด แต่ใน “สหรัฐอเมริกา” การมีส่วนร่วมของกำลังแรงงานยังคงต่ำกว่าระดับก่อนเกิดโรคระบาด ท่ามกลางความต้องการแรงงานที่สูงขึ้นของนายจ้างทำให้ค่าแรงมีแนวโน้มที่จะเพิ่มขึ้นอย่างมาก ส่งผลทำให้การเพิ่มขึ้นของอัตราเงินเฟ้อในสหรัฐฯ มีแนวโน้มว่า จะไม่ได้เกิดขึ้นแค่ชั่วคราวเท่านั้น ทำธนาคารกลางสหรัฐฯ ละทิ้งคำอธิบายว่า เงินเฟ้อเร็วๆ นี้เป็นปรากฎการณ์ชั่วคราว พร้อมส่งสัญญาณว่า จะปรับขึ้นอัตราดอกเบี้ย “หลายครั้งในปีนี้” ในการประชุมครั้งล่าสุดเมื่อปลายเดือนมกราคมที่ผ่านมา

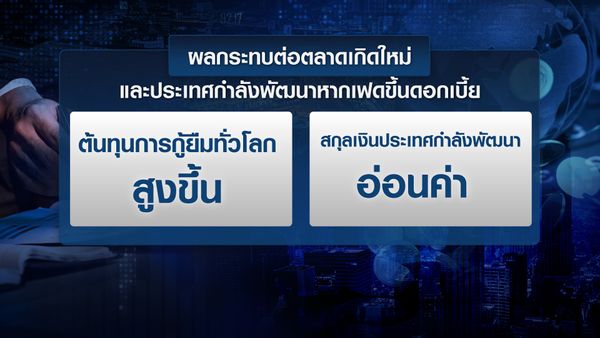

ผลกระทบจากกลุ่มประเทศอุตสาหกรรมหลักกำลังขึ้นอัตราดอกเบี้ยนโยบาย ได้สร้างความท้าทายกับตลาดเกิดใหม่-ประเทศกำลังพัฒนา ทั้งด้านความเสี่ยงต่อเสถียรภาพทางการเงิน กระแสเงินทุนเคลื่อนย้าย การเคลื่อนไหวของค่าเงิน และฐานะการเงินของประเทศ โดยเฉพาะอย่างยิ่งระดับหนี้ที่เพิ่มขึ้นอย่างมากในช่วง 2 ปีที่ผ่านมา ก็ยังจะเป็นความท้าทายอย่างต่อเนื่องในอีกหลายปีข้างหน้า โดยเฉพาะการคุมเข้มนโยบายการเงินของสหรัฐฯ คาดว่าจะสร้างแรงกดดันต่อตลาดเกิดใหม่ และสกุลเงินในประเทศกำลังพัฒนา โดยอัตราดอกเบี้ยที่สูงขึ้นจะทำให้ต้นทุนการกู้ยืมทั่วโลกสูงขึ้น ทำให้ภาวะเงินตึงตัวโดยเฉพาะประเทศที่มีหนี้สกุลเงินต่างประเทศสูงและสกุลเงินในประเทศกำลังพัฒนาจะอ่อนค่าลง เนื่องจาก ความต้องการถือดอลลาร์สหรัฐฯ ที่เพิ่มขึ้น ความท้าทายของตลาดเกิดใหม่-ประเทศกำลังพัฒนา

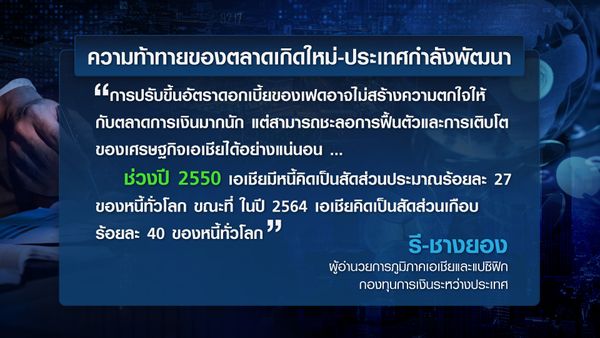

ทั้งนี้ เมื่อปี 2556 เฟดได้จุดชนวนทำให้เกิด เหตุการณ์ Taper Tantrum หลังจากเริ่มยุติโครงการซื้อสินทรัพย์ ทำให้นักลงทุนตื่นตระหนก และเริ่มขายพันธบัตรทำให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ พุ่งขึ้นอย่างรุนแรง ส่งผลให้ตลาดเกิดใหม่ในเอเชียประสบปัญหาเงินทุนไหลออกอย่างรวดเร็ว และทำให้เงินอ่อนค่าลง ทำให้ธนาคารกลางในภูมิภาคต้องขึ้นอัตราดอกเบี้ยเพื่อปกป้องบัญชีเงินทุนของตัวเอง คำแนะนำในการดำเนินนโยบายของ IMF ก่อนที่จะเกิดการระบาดของโอมิครอน แรงกดดันด้านเงินเฟ้อได้ขยายตัวในวงกว้างมากขึ้นในหลายประเทศ โดยธนาคารกลางในตลาดเกิดใหม่และประเทศกำลังพัฒนา และบางประเทศที่พัฒนาแล้วบางส่วนได้ขึ้นอัตราดอกเบี้ยแล้ว การตัดสินใจคุมเข้มนโยบายการเงินสะท้อนให้เห็นถึงทางเลือกที่ยากลำบาก ระหว่างการก้าวไปข้างหน้าจากแรงกดดันด้านเงินเงิน และความเสี่ยงที่อาจชะลอการฟื้นตัวของเศรษฐกิจ

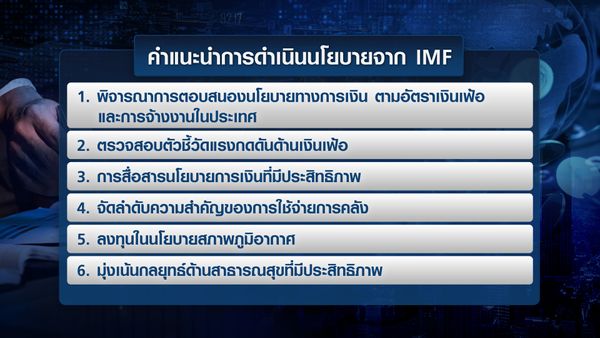

ดังนั้น การตอบสนองนโยบายทางการเงิน จึงจะแตกต่างกันไปตามอัตราเงินเฟ้อ และการจ้างงานในแต่ละประเทศ และความแข็งแกร่งของกรอบนโยบายธนาคารกลาง ขณะที่ความจำเป็นในการตรวจสอบตัวชี้วัดแรงกดดันด้านเงินเฟ้อในอนาคตจะมีความสำคัญมากขึ้น ซึ่งรวมถึงการคาดการณ์อัตราเงินเฟ้อ การเติบโตของค่าจ้าง และต้นทุนแรงงานต่อหน่วย (โดยเฉพาะอย่างยิ่ง เมื่อความต้องการของผู้บริโภคเริ่มปรับสมดุลกลับไปสู่การบริการ) และอัตรากำไรของบริษัท ซึ่งสามารถคาดการณ์ได้ว่า แรงกดดันด้านต้นทุนจะสูงขึ้นหรือไม่ นอกจากนี้ การสื่อสารนโยบายการเงินที่มีประสิทธิภาพเป็นเครื่องมือสำคัญในการหลีกเลี่ยงความตื่นตระหนกในตลาดการเงิน นอกจากการดำเนินนโยบายการเงินจะต้องดำเนินต่อไปในแนวทางที่เข้มงวดยิ่งขึ้น เพื่อควบคุมแรงกดดันด้านเงินเฟ้อ “นโยบายการคลัง” ซึ่งมีพื้นที่จำกัดมากกว่าช่วงก่อนหน้า จะต้องจัดลำดับความสำคัญของการใช้จ่ายมากขึ้น โดยเน้นไปที่การสนับสนุนผู้ที่ได้รับผลกระทบรุนแรงที่สุด ขณะที่ “การลงทุนในนโยบายสภาพภูมิอากาศ” ยังคงมีความจำเป็นเพื่อลดความเสี่ยงของการเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรง ท่ามกลางภาวะฉุกเฉินด้านสภาพอากาศที่ดำเนินอยู่อย่างต่อเนื่องหมายความว่า ความน่าจะเป็นที่จะเกิดภัยพิบัติทางธรรมชาติครั้งใหญ่ยังคงเพิ่มสูงขึ้น และเนื่องจากการระบาดใหญ่ยังคงดำเนินต่อไป การมุ่งเน้นไปยัง “กลยุทธ์ด้านสุขภาพที่มีประสิทธิภาพ” จึงมีความสำคัญมากกว่าที่เคย ไม่ว่าจะเป็น การเข้าถึงวัคซีน การตรวจหาเชื้อ และการรักษา ที่มีความสำคัญต่อการ