ส่องมาตรการพักชำระหนี้ 7 แบงก์ ยืดเวลาช่วยอีกนานแค่ไหน?

รวมมาตรการพักชำระหนี้ของสถาบันการเงิน มีธนาคารไหนบ้าง ขยายเวลาให้นานเท่าไหร่?ติดตามได้ที่นี่!

หลังจากที่มาตรการพักชำระหนี้เพื่อบรรเทาผลกระทบจากวิกฤตโควิด-19 ของแบงก์ต่างๆทยอยสิ้นสุดมาตรการไปแล้ว แต่ปัจจุบันก็ยังมีบางแบงก์ที่ขยายระยะเวลามาตรการเดิมออกไป หรือบางแห่งก็ได้ออกมาตรการใหม่มาเสริม เพื่อเป็นทางเลือกให้กับลูกหนี้ได้เลือกใช้ผลิตภัณฑ์ที่เหมาะสมกับสถานะทางการเงินในตอนนี้ เพราะบางคนอาจจะยังพอมีรายได้ ไม่อยากเป็นหนี้นาน ก็อาจจะขอเจรจากับธนาคารให้ภาระการชำระหนี้ของตนเองได้แบ่งเบาลงไป

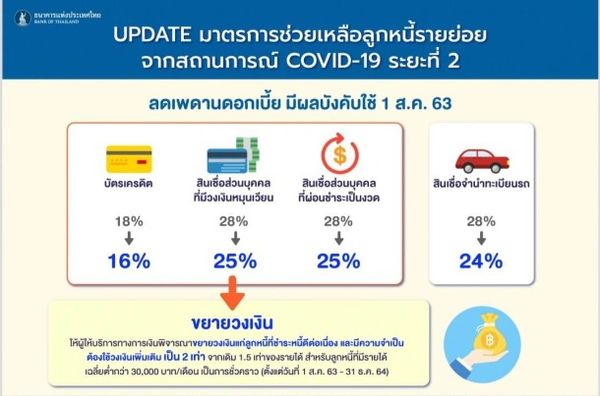

ก่อนหน้านี้ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการเพิ่มเติมระยะที่ 2 เพื่อช่วยเหลือลูกหนี้รายย่อยที่ยังได้รับผลกระทบต่อเนื่องจากวิกฤตโควิด-19 เพื่อเป็นมาตรฐานให้กับบรรดาสถาบันการเงินต่างๆ ในการออกมาตรการมาช่วยลูกค้าของตนเอง ได้แก่

การปรับลดเพดานดอกเบี้ยเป็นการทั่วไป 2-4% ต่อปี

สำหรับบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับ (มีผลตั้งแต่ 1 สิงหาคม 2563) โดยมีกำหนดแยกตามประเภท ดังนี้

- บัตรเครดิต เพดานเดิม 18% ต่อปี ลดเหลือ 16% ต่อปี

- สินเชื่อส่วนบุคคลภายใต้การกำกับ

- วงเงินหมุนเวียน (Revolving loan) เช่น บัตรกดเงินสด เพดานเดิม 28% ต่อปี ลดเหลือ 25% ต่อปี

- ผ่อนชำระเป็นงวด (Installment loan) เพดานเดิม 28% ต่อปี ลดเหลือ 25% ต่อปี

- จำนำทะเบียนรถ เพดานเดิม 28% ต่อปี ลดเหลือ 24% ต่อปี

การเพิ่มวงเงินบัตรเครดิตและสินเชื่อส่วนบุคคล

ภายใต้การกำกับประเภทวงเงินหมุนเวียนหรือที่ผ่อนชำระเป็นงวด สำหรับลูกหนี้ที่มีความจำเป็นต้องใช้วงเงินเพิ่มเติม และไม่มีประวัติการค้างชำระ หรือพฤติกรรมการชำระหนี้ที่ดีมาตลอด ซึ่งมีรายได้เฉลี่ยต่อเดือนต่ำกว่า 30,000 บาท จะขยายวงเงินจากเดิม 1.5 เท่า เป็น 2 เท่าของรายได้เฉลี่ยต่อเดือน เป็นการชั่วคราวถึงวันที่ 31 ธ.ค.2564 (มีผลตั้งแต่ 1 สิงหาคม 2563)

มาตรการขั้นต่ำเพิ่มเติมเพื่อช่วยเหลือลูกหนี้รายย่อย (ระยะที่ 2)

ขยายขอบเขตและระยะเวลาการให้ความช่วยเหลือแก่ลูกหนี้รายย่อยที่ได้รับผลกระทบจาก COVID-19 และไม่เป็น NPLs ณ วันที่ 1 มี.ค. 2563 โดยแบงก์ต้องจัดให้มีทางเลือกความช่วยเหลือขั้นต่ำให้ลูกหนี้ที่ได้รับผลกระทบได้เลือกตามประเภทสินเชื่อ แยกเป็นประเภท ได้แก่

1. บัตรเครดิต เปลี่ยนเป็นสินเชื่อที่มีระยะเวลา (term loan) 48 งวด หรือขยายระยะเวลาตามความสามารถในการชำระหนี้ โดยคิดอัตราดอกเบี้ยไม่เกิน 12% ต่อปี ทั้งนี้ การใช้วงเงินที่เหลืออยู่ให้ผู้ให้บริการทางการเงินพิจารณาตามความสามารถในการชำระหนี้ของลูกหนี้ แต่เมื่อรวมกับยอดคงเหลือเดิมแล้วต้องไม่เกินวงเงินที่เคยอนุมัติ

**หมายเหตุ ยังคงลดอัตราผ่อนชำระขั้นต่ำ 5% ในปี 2563-2564, 8% ในปี 2565 และ 10% ในปี 2566

ข่าวที่เกี่ยวข้อง

หนี้ท่วมใช่ไหม?ปรับโครงสร้างหนี้เถอะ ช่วยให้จ่ายต่อเดือนสบายขึ้น!

เปิดเครื่อง!!ฟื้นฟู การบินไทย เร่งทำรายได้ใช้คืนเจ้าหนี้!

เช็กก่อน!ข้อดี-ข้อเสีย รีไฟแนนซ์บ้านก่อนยื่นกู้!!

2. สินเชื่อส่วนบุคคลภายใต้การกำกับที่มีลักษณะวงเงินหมุนเวียน (revolving loan) เช่น บัตรกดเงินสด

- ให้ลดอัตราผ่อนชำระขั้นต่ำ ตามความสามารถในการชำระหนี้ หรือ

- เปลี่ยนเป็นสินเชื่อที่มีระยะเวลา (term loan) 48 งวด หรือขยายระยะเวลาตามความสามารถในการชำระหนี้ โดยคิดอัตราดอกเบี้ยไม่เกิน 22% ต่อปี ทั้งนี้ การใช้วงเงินที่เหลืออยู่ให้ผู้ให้บริการทางการเงินพิจารณาตามความสามารถในการชำระหนี้ของลูกหนี้ แต่เมื่อรวมกับยอดคงเหลือเดิมแล้วต้องไม่เกินวงเงินที่เคยอนุมัติ

3. สินเชื่อส่วนบุคคลที่ผ่อนชำระเป็นงวด (installment loan) และสินเชื่อจำนำทะเบียนรถ ให้ลดค่างวด อย่างน้อย 30% ของค่างวดเดิม โดยคิดอัตราดอกเบี้ยไม่เกิน 22% ต่อปี

4. สินเชื่อเช่าซื้อ (ไม่จำกัดวงเงิน)

-ให้แบงก์เลื่อนชำระค่างวด (เงินต้นและดอกเบี้ย) 3 เดือน หรือ

- ลดค่างวด โดยขยายระยะเวลาการชำระหนี้

5. สินเชื่อเพื่อที่อยู่อาศัย หรือสินเชื่อที่มีที่อยู่อาศัยเป็นหลักประกัน (ไม่จำกัดวงเงิน)

- เลื่อนชำระค่างวด (เงินต้นและดอกเบี้ย) 3 เดือน หรือ

- เลื่อนชำระเงินต้น 3 เดือน และพิจารณาลดดอกเบี้ยให้ตามความเหมาะสมของลูกหนี้แต่ละราย หรือ

- ลดค่างวด โดยขยายระยะเวลาการชำระหนี้

อีกทั้งการช่วยเหลือตามมาตรการขั้นต่ำข้างต้นจะไม่ถือว่าเป็นการผิดนัดชำระหนี้ จึงไม่สามารถเรียกเก็บเบี้ยปรับ หรือค่าใช้จ่ายอื่น ๆ และในกรณีที่ลูกหนี้ประสงค์จะชำระหนี้ก่อนกำหนด จะต้องไม่มีการคิด ค่าเบี้ยปรับ (prepayment fee) ซึ่งหากใครต้องการความช่วยเหลือให้ติดต่อไปยังธนาคารเจ้าของหนี้ของตนเองตามช่องทางที่มีอยู่ได้ไปจนถึง 31 ธ.ค. 2563

อัพเดท!มาตรการช่วยเหลือลูกหนี้ต่อเนื่องจากวิกฤตโควิด-19

สำหรับมาตรการช่วยเหลือลูกหนี้เพิ่มเติมต่อจากมาตรการโควิด-19 ของแต่ละสถาบันการเงิน จะแตกต่างกันไปตามรูปแบบและประเภทของสินเชื่อ

1. ธนาคารออมสิน

ธนาคารออมสินได้ขยายเวลาพักเงินต้น-ดอกเบี้ย ถึง 31 ธ.ค. 2563 โดยอัตโนมัติ

โดยลูกค้าที่เคยเข้าร่วมมาตรการพักชำระเงินต้นและดอกเบี้ยเป็นเวลา 6 เดือนช่วงโควิดที่ผ่านมาช่วง 1 เม.ย. - 30 ก.ย. 2563 จะได้รับการพักชำระหนี้ต่อโดยอัตโนมัติต่ออีก 3 เดือน ตั้งแต่วันที่ 1 ต.ค.- 31 ธ.ค. 2563 โดยไม่ต้องติดต่อธนาคาร และเมื่อครบกำหนดพักชำระหนี้แล้วก็จะต้องกลับมาชำระเงินงวดตามปกติ ส่วนดอกเบี้ยที่เกิดขึ้นระหว่างพักชำระหนี้ ให้นำไปชำระในงวดสุดท้ายของสัญญา แต่หากยังไม่สามารถชำระหนี้ได้ สามารถติดต่อธนาคารเพื่อขอปรับโครงสร้างหนี้ได้

ซึ่งเงื่อนไขมีอยู่ว่า จะต้องเป็นลูกค้าสินเชื่อบุคคลทุกประเภทที่ค้างชำระไม่เกิน 3 เดือน และไม่เป็น NPL ณ วันที่ 31 มี.ค. 2563 /กรณีลูกค้าสินเชื่อ SMEs วงเงินไม่เกิน 100 ล้านบาท และไม่เป็น NPL ณ สิ้นเดือนธ.ค. 2562 จึงจะสามารถเข้าร่วมโครงการได้

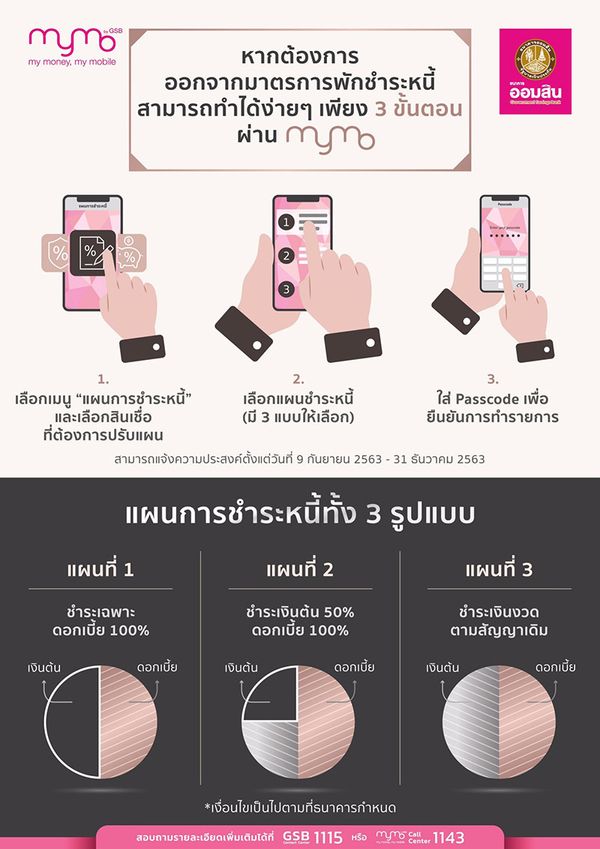

แต่ก็มีทางเลือกให้ลูกหนี้กรณีไม่ประสงค์พักชำระหนี้ต่อตามมาตรการข้างต้นและต้องการออกจากมาตรการ ก็สามารถแจ้งความประสงค์ที่แอปพลิเคชัน MyMo และเลือกแผนชำระเงินงวดที่เหลือ โดยมีให้เลือก 3 แผน โดยเงื่อนไขคือแจ้งความประสงค์ผ่านแอปฯ MyMo ตั้งแต่วันที่ 9 ก.ย. - 31 ธ.ค. 2563 โดยจะมีผลในวันถัดไป หากธนาคารอนุมัติแล้ว ไม่สามารถขอกลับเข้ามาตรการได้อีก กรณีผิดนัดชำระหนี้ ธนาคารจะนำส่งรายงานข้อมูลเครดิตไปยัง บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ส่วนกรณีกู้ร่วม ให้ผู้กู้ที่มีชื่อเป็นลำดับแรกในสัญญากู้เงิน เป็นผู้มีสิทธิ์แจ้งความประสงค์ออกจากมาตรการ ผ่านแอปฯ MyMo เท่านั้น และหากมีหนี้ค้างชำระ มีการปรับปรุงโครงสร้างหนี้ หรือติดสถานะทางกฎหมายใด ๆ ไม่สามารถแจ้งความประสงค์ออกจากมาตรการ ผ่านแอปฯ MyMo ได้

ศึกษาผลิตภัณฑ์สินเชื่ออื่นๆของธนาคาร คลิก

2.ธนาคารกรุงเทพ

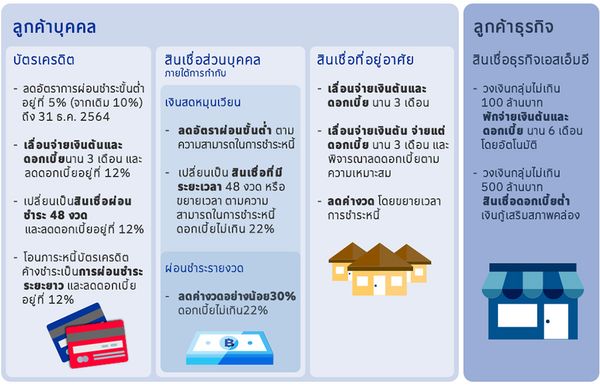

บัตรเครดิต ธนาคารได้ปรับลดอัตราการผ่อนชำระขั้นต่ำมาอยู่ที่ 5% (จากเดิม 10%) จนถึงวันที่ 31 ธันวาคม 2564 สำหรับผู้ถือบัตรเครดิตธนาคารกรุงเทพทุกประเภท และทุกรายได้รับสิทธิ์อัตโนมัติ โดยไม่ต้องลงทะเบียนขอรับสิทธิ์

ส่วนมาตรการที่ต้องลงทะเบียน ได้แก่

- เลื่อนชำระเงินต้น และดอกเบี้ย นาน 3 เดือน และลดดอกเบี้ยลงเหลือ 12% ในระหว่างเลื่อนชำระ

- เปลี่ยนประเภทการผ่อนชำระบัตรเครดิตเป็นสินเชื่อที่มีระยะเวลาผ่อนชำระ 48 งวด และลดดอกเบี้ยลงเหลือ 12%

- โอนภาระหนี้บัตรเครดิตค้างชำระเป็นการผ่อนชำระระยะยาว โดยลดดอกเบี้ยลงเหลือ 12% และสามารถใช้วงเงินบัตรเครดิตส่วนที่เหลืออยู่ได้ โดยคิดดอกเบี้ยปกติ

สินเชื่อส่วนบุคคล

- สินเชื่อเงินกู้ที่มีลักษณะหมุนเวียน (Revolving Loan) ธนาคารได้ลดอัตราผ่อนขั้นต่ำ ตามความสามารถในการชำระหนี้ รวมทั้ง เปลี่ยนเป็นสินเชื่อที่มีระยะเวลา (term loan) 48 งวด หรือขยายระยะเวลาตามความสามารถในการชำระหนี้ของลูกค้า โดยคิดดอกเบี้ยไม่เกิน 22% ต่อปี ทั้งนี้ จะพิจารณาให้ใช้วงเงินที่เหลือตามความสามารถในการชำระหนี้ แต่เมื่อรวมกับยอดคงเหลือของสินเชื่อเดิมต้องไม่เกินกว่าวงเงินที่ได้รับการอนุมัติ

- สินเชื่อเงินกู้ที่ผ่อนชำระเป็นงวด (Installment Loan) ลดค่างวดอย่างน้อย 30% โดยคิดอัตราดอกเบี้ยไม่เกิน 22% ต่อปี

สินเชื่อที่อยู่อาศัย และสินเชื่ออเนกประสงค์ที่ใช้ที่อยู่อาศัยเป็นหลักประกัน ให้ลูกหนี้เลื่อนชำระค่างวด (เงินต้นและดอกเบี้ย) ระยะเวลา 3 เดือน หรือ เลื่อนชำระเงินต้น (จ่ายเฉพาะดอกเบี้ย) ระยะเวลา 3 เดือน และพิจารณาลดดอกเบี้ยให้ลูกค้าแต่ละรายตามความเหมาะสม หรือ ลดค่างวดโดยขยายเวลาการชำระหนี้

ศึกษาผลิตภัณฑ์สินเชื่ออื่นๆของธนาคาร คลิก

3.ธนาคารกสิกรไทย

สำหรับลูกค้าที่ของกสิกรที่ใช้บริการบัตรเครดิตกสิกรไทย และบัตรเงินด่วน Xpress Cash และลูกค้าสินเชื่อเงินด่วน XPress Loan และสินเชื่อรถ Kleasing สินเชื่อรถช่วยได้ ประเภทจำนำทะเบียนรถ ที่ได้รับการอนุมัติสินเชื่อตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไป จะได้รับการลดดอกเบี้ยโดยอัตโนมัติ

ส่วนมาตรการที่จะต้องลงทะเบียน ได้แก่

- ลูกค้าที่ได้รับผลกระทบทั้งทางตรงและทางอ้อมจากสถานการณ์ COVID-19 เช่น ธุรกิจท่องเที่ยว โรงแรม สายการบิน หรือธุรกิจที่ปิดบริการชั่วคราวตามประกาศทางราชการ

-ไม่ค้างชำระเงินต้นหรือดอกเบี้ยเกินกว่า 90 วัน หรือ 3 เดือน นับแต่วันครบกำหนดชำระ (NPL) ณ วันที่ 1 มีนาคม 2563

- ลูกค้าที่ได้รับการอนุมัติก่อนวันที่ 1 กรกฎาคม 2563

- สำหรับลูกค้าสินเชื่อบ้าน ต้องเป็นลูกค้าที่จดทะเบียนจำนองหลักประกันก่อนวันที่ 1 กรกฎาคม 2563

โดยสามารถลงทะเบียนได้ตั้งแต่วันที่ 1 กรกฎาคม - 31 ธันวาคม 2563 พิมพ์ @help ผ่าน LINE Kbank Live

ศึกษาผลิตภัณฑ์สินเชื่ออื่นๆของธนาคาร คลิก

4.ธนาคารกรุงศรีอยุธยา

สินเชื่อบ้าน สินเชื่อส่วนบุคคล ธนาคารให้พักชำระหนี้เงินต้น สูงสุดไม่เกิน 3 เดือน พักชำระหนี้เงินผ่อนชำระค่างวด สูงสุดไม่เกิน 3 เดือน ปรับลดจำนวนเงินผ่อนชำระค่างวด สูงสุดไม่เกิน 30% และเปลี่ยนจากวงเงินหมุนเวียน เป็นผ่อนชำระค่างวด สูงสุดไม่เกิน 48 เดือน (สินเชื่อส่วนบุคคล)

โดยมีเงื่อนไข คือต้องลูกค้าที่ได้รับผลกระทบจากไวรัสโคโรนา 2019 (COVID-19) เท่านั้น ซึ่งธนาคารขอสงวนสิทธิ์ในการพิจารณามาตรการช่วยเหลือตามผลกระทบที่ลูกค้าได้รับ แล้วแต่กรณี รวมทั้งจะต้องไม่เป็นสินเชื่อค้างชำระเกิน 90 วัน ไม่เคยปรับปรุงโครงสร้างหนี้ หรือไม่เป็นสินเชื่อที่อยู่ในกระบวนการทางกฎหมาย ก่อนวันที่ 1 มีนาคม 2563 ตลอดจนเป็นลูกค้าที่มีสินเชื่อกับธนาคารก่อนวันที่ 1 เมษายน 2563

บัตรเครดิตและสินเชื่อส่วนบุคคลในเครือกรุงศรี คอนซูมเมอร์

ลดอัตราผ่อนชำระขั้นต่ำอัตโนมัติ (ไม่ต้องลงทะเบียน)

-บัตรเครดิต ปรับจาก 10% เป็น 5% ตั้งแต่วันที่ 1 เมษายน 2563 - 31 ธันวาคม 2564

-สินเชื่อส่วนบุคคล ปรับจาก 5% เป็น 3% ตั้งแต่วันที่ 18 มีนาคม 2563 - 31 ธันวาคม 2564

ลดอัตราดอกเบี้ยพิเศษ (ต้องลงทะเบียน)

-บัตรเครดิต : ปรับเป็น 12% ต่อปี + ขยายการผ่อนชำระนานสูงสุด 48 เดือน (ขึ้นอยู่กับยอดคงค้าง) ตั้งแต่วันที่ 1 พฤษภาคม 2563 เป็นต้นไป

-สินเชื่อบุคคล จัสแคช : ลดอัตราดอกเบี้ยพิเศษเหลือ 22% ต่อปี และลดการผ่อนชำระขั้นต่ำเหลือเพียง 3% ตั้งแต่วันที่ 1 พฤษภาคม 2563 ถึงวันที่ 31 ธันวาคม 2564

-สินเชื่อกรุงศรี ดรีมโลน : ลดอัตราดอกเบี้ยพิเศษเหลือ 15% ต่อปี ตั้งแต่วันที่ 23 กรกฎาคม 2563 ถึงวันที่ 31 ธันวาคม 2564

-สินเชื่อส่วนบุคคล เซ็นทรัล เดอะวัน : ปรับลดดอกเบี้ยเป็น 15% ต่อปี และลดภาระการชำระต่อเดือน ด้วยการปรับจำนวนงวดผ่อนชำระสูงสุด 99 เดือน ตั้งแต่วันที่ 23 กรกฎาคม 2563 ถึงวันที่ 31 ธันวาคม 2563

โดยจำกัดเฉพาะลูกค้าที่มีบัญชีสินเชื่อกับบริษัท ก่อนเดือนมีนาคม 2563 และได้รับผลกระทบโดยตรง อาทิ ธุรกิจท่องเที่ยว ธุรกิจที่ปิดตัวลง หรือธุรกิจที่ไม่สามารถเปิดให้บริการได้ตามประกาศของทางราชการ และลูกค้าจะถูกปรับลดวงเงินสินเชื่อ ให้คงเหลือเท่ากับยอดสินเชื่อคงค้างที่เข้าร่วมโครงการ

ซึ่งผลิตภัณฑ์สินเชื่อของธนาคารกรุงศรีมีให้เลือกอีกมาก สามารถศึกษาเพิ่มเติมเพื่อเลือกใช้บริการสินเชื่อให้เหมาะสมกับภาระสินเชื่อ ได้ที่เว็บไซต์ของธนาคาร คลิก

5.ธนาคารไทยพาณิชย์

สินเชื่อบัตรเครดิต ธนาคารจะปรับลดอัตราชำระคืนขั้นต่ำให้แก่ลูกค้าบัตรเครดิต SCB ทุกราย จากเดิม 10% ของยอดใช้จ่าย โดยไม่ต้องลงทะเบียน โดยจะปรับให้เป็น 5% ของยอดใช้จ่าย ในปี พ.ศ. 2563-2564 , 8% ของยอดใช้จ่าย ในปี พ.ศ. 2565 และ 10% ของยอดใช้จ่าย ในปี พ.ศ. 2566 และปีถัดไป

มาตรการพักชำระหนี้ ที่จะต้องลงทะเบียน ได้แก่

1.พักชำระเงินต้นและดอกเบี้ยสูงสุด 3 เดือน เมื่อสิ้นสุดกำหนดเวลาตามกำหนดพักชำระหนี้ ลูกค้าจะต้องชำระยอดใช้จ่าย พร้อมดอกเบี้ยทั้งที่เกิดขึ้นก่อน และระหว่างการพักชำระหนี้ให้แก่ธนาคาร โดยเลือกชำระขั้นตํ่า หรือยอดเต็มจำนวนก็ได้

2. มาตรการดีจัง แบ่งชำระรายเดือนแบบพิเศษด้วยอัตราดอกเบี้ยพิเศษ 12% ต่อปี (แบบลดต้นลดดอก) ระยะเวลา 48 เดือนสำหรับลูกค้าที่ ต้องการผ่อนชำระยอดคงค้างบัตรเครดิตกับธนาคาร

โดยสามารถลงทะเบียน SCB EASY App ภายในวันที่ 31 ธันวาคม 2563

ศึกษาข้อมูลเพิ่มเติม คลิก

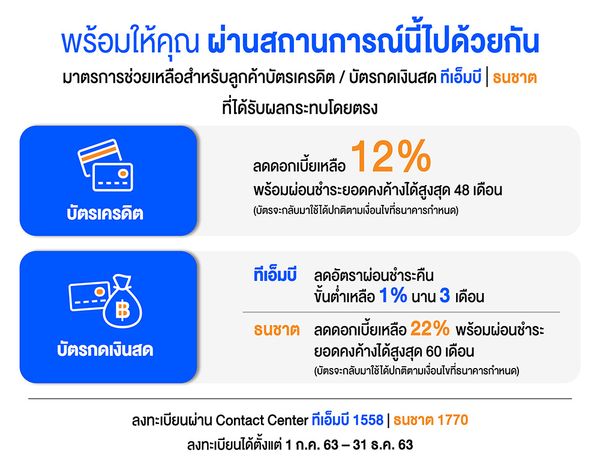

6. ธนาคารทหารไทย และ ธนชาต

สินเชื่อบัตรเครดิต และบัตรกดเงินสด

มาตรการที่ไม่ต้องลงทะเบียนกับธนาคาร

-ปรับลดอัตราผ่อนชำระคืนขั้นต่ำให้ลูกค้าทุกราย โดยไม่ต้องติดต่อธนาคาร มีผลตั้งแต่รอบบิลเดือนเมษายน 2563 เป็นต้นไป

-ปรับลดเพดานดอกเบี้ยให้ลูกค้าทุกราย โดยไม่ต้องติดต่อธนาคาร สำหรับยอดการใช้จ่าย/ยอดกดเงินสด ตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไป

มาตรการที่ต้องลงทะเบียนกับธนาคาร

สำหรับลูกค้าบัตรเครดิต บัตรกดเงินสด ธนาคารทหารไทย และธนาคารธนชาต ที่ได้รับผลกระทบโดยตรง

สินเชื่อบ้าน

โดยในส่วนของลูกค้าที่ยังไม่เคยลงทะเบียนกับธนาคาร ธนาคารจะพักชำระเงินต้น โดยยังคงชำระเฉพาะดอกเบี้ย นาน 6 เดือน หรือ ลดยอดผ่อนชำระ 50% นาน 6 เดือน หรือ พักชำระค่างวด ทั้งเงินต้นและดอกเบี้ย นาน 3 เดือน

* ขึ้นอยู่กับผลการพิจารณาของธนาคาร สำหรับลูกค้าแต่ละราย

สินเชื่อบุคคล

-ลูกค้าที่ยังไม่เคยลงทะเบียนกับธนาคาร ธนาคารจะลดยอดผ่อนชำระ 50% นาน 6 เดือน และลดอัตราดอกเบี้ยเหลือ 22%

-ลูกค้าสินเชื่อบ้าน หรือสินเชื่อบุคคล ที่เคยลงทะเบียนกับธนาคาร และเข้าร่วมมาตรการครบ 3 เดือนแล้ว ธนาคารจะแจ้งเตือนวันครบกำหนดให้ลูกค้าแต่ละรายทาง SMS ล่วงหน้าอย่างน้อย 10 วัน ก่อนถึงวันครบกำหนดชำระค่างวดสินเชื่อ หากลูกค้าต้องการความช่วยเหลือเพิ่มเติม สามารถติดต่อธนาคารผ่านช่องทางที่ระบุใน SMS

ศึกษาผลิตภัณฑ์สินเชื่ออื่นๆของธนาคาร คลิก

เกาะติดข่าวที่นี่

website: www.TNNTHAILAND.comfacebook : TNNONLINE

facebook live : TNN Live

twitter : TNNONLINE

Line : @TNNONLINE

Youtube Official : TNNONLINE

Instagram : TNN_ONLINE

TIKTOK : @TNNONLINE