Exclusive Content: วางแผนลดหย่อนภาษี อะไรใช้ลดหย่อนได้บ้าง?

โค้งสุดท้ายปลายปี ผู้ที่มีรายได้ถึงเกณฑ์ ก็คงต้องยื่นภาษีเงินได้บุคคลธรรมดา ซึ่งในปีนี้จะมีค่าใช้จ่ายแบบไหนที่สามารถนำมาหักลดหย่อนภาษีได้บ้าง

การวางแผนลดหย่อนภาษี หรือการคำนวณภาษี เป็นสิ่งจำเป็นที่มนุษย์เงินเดือนอย่างเราๆ ควรเตรียมพร้อมไว้ก่อนถึงช่วงเวลากระชั้นชิดที่จะมีการเรียกเก็บในแต่ละปี ซึ่งตามกฎหมายมีรายการหรือค่าใช้จ่ายที่สามารถนำมาหักลดหย่อนภาษีได้

โดย ค่าลดหย่อนภาษี คือ รายการที่กฎหมายกำหนดไว้ให้นำไปหักออกจากเงินได้เพิ่มขึ้นหลังจากที่หักค่าใช้จ่ายแล้ว ซึ่งมาจากวิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ที่เรียกว่า "วิธีคำนวณภาษีจากเงินได้สุทธิ" นั่นก็คือ การนำเอารายได้ ลบ ค่าใช้จ่าย ลบ ค่าลดหย่อน แล้วคูณด้วย อัตราภาษี <<(รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน) x อัตราภาษี>> ซึ่งมีค่าลดหย่อนภาษีที่มากขึ้นจะทำให้เสียภาษีน้อยลง เพราะมันทำให้เงินได้สุทธิน้อยลง แต่ไม่ได้หมายความว่าการลดหย่อนภาษีของเราจะประหยัดภาษีได้เต็มจำนวนที่จ่ายไป เช่น นาย A ซื้อประกันชีวิต เพิ่มอีก 100,000 บาท จะทำให้เสียภาษีลดลงไปจำนวน 10,000 บาท เพราะฐานภาษีตอนนี้อยู่ที่ 10% เท่านั้น เป็นต้น

ใครบ้างต้องยื่นแบบภาษีเงินได้บุคคลธรรมดาปี 2562

แม้จะมีรายได้น้อย ยังไม่ถึงเกณฑ์ที่ต้องเสียภาษี แต่ก็มีรายได้ตามเกณฑ์ที่กรมสรรพากรกำหนด ก็ต้องยื่นแบบแสดงรายได้ด้วยเช่นกัน ได้แก่

คนโสด : หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท หรือ หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

คนมีคู่ : หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 220,000 บาท หรือ หากมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

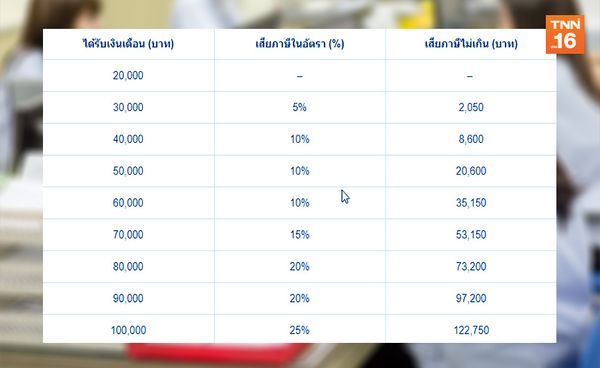

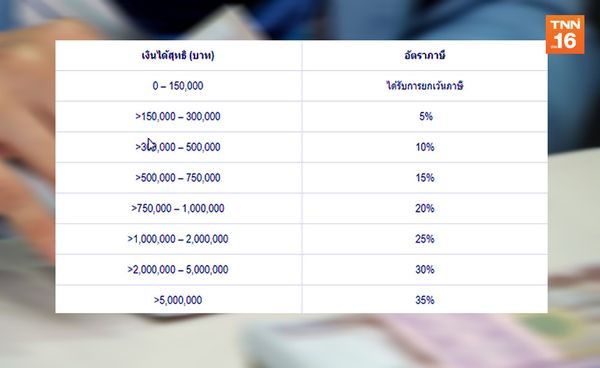

โดยปีภาษี 2562 ยังคงใช้อัตราภาษีเงินได้บุคคลธรรมดาแบบเดิม คือเก็บภาษีแบบขั้นบันได ตั้งแต่ 5-35% ของรายได้สุทธิ (หลังหักค่าลดหย่อนต่าง ๆ แล้ว) แต่หากใครมีรายได้สุทธิไม่เกิน 150,000 บาท ก็จะได้รับการยกเว้นภาษี

อะไรใช้ลดหย่อนภาษีได้บ้าง?

1. ค่าลดหย่อนกลุ่มภาระส่วนตัว-ครอบครัว

- ค่าลดหย่อนส่วนตัวจำนวน 60,000 บาท เป็นค่าลดหย่อนสำหรับคนมีเงินได้ทุกคนที่ยื่นแบบแสดงรายการ เมื่อยื่นแบบแสดงรายการก็สามารถใช้สิทธิค่าลดหย่อนนี้ได้ทันที

- ค่าลดหย่อนคู่สมรสจำนวน 60,000 บาท เป็นค่าลดหย่อนของคู่สมรส (ตามกฎหมาย) กรณีที่คู่สมรส (สามีหรือภรรยา) ที่จดทะเบียนสมรสถูกต้องตามกฎหมายและไม่มีเงินได้ หรือมีเงินได้และเลือกยื่นแบบแสดงรายการรวมกันในการคำนวณภาษี จะได้สิทธิค่าลดหย่อนส่วนเพิ่มเติมจากส่วนนี้ทันที

- ค่าลดหย่อนบุตรจำนวน 30,000 บาท กรณีบุตรโดยกฎหมายสามารถหักได้ไม่จำกัดจำนวนคน แต่ในกรณีที่เป็นบุตรบุญธรรม หรือ มีทั้งบุตรบุญธรรมและบุตรชอบด้วยกฎหมายจะหักได้สูงสุดไม่เกิน 3 คน (นับเฉพาะที่มีชีวิตอยู่)

- ค่าลดหย่อนฝากครรภ์และคลอดบุตรตามที่จ่ายจริงสูงสุดไม่เกิน 60,000 บาท

- ค่าเลี้ยงดูบิดา มารดา -บิดา มารดาคู่สมรส คนละ 30,000 บาท ถ้าหากเราหรือคู่สมรสมีคุณพ่อคุณแม่ที่อายุมากกว่า 60 ปี และมีรายได้ทั้งปีไม่เกิน 30,000 บาท ก็จะมีสิทธิหักลดหย่อนค่าเลี้ยงดูได้คนละ 30,000 บาท แต่จะสามารถนำมาลดหย่อนได้ในกรณีที่คู่สมรสไม่มีรายได้เท่านั้น

- ค่าลดหย่อนผู้พิการหรือคนทุพพลภาพ 60,000 บาท แต่คนพิการหรือคนทุพพลภาพที่นำมาลดหย่อนนั้นต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และในกรณีที่คนพิการหรือคนทุพพลภาพเป็น พ่อแม่ – บุตร – คู่สมรส สามารถใช้สิทธิได้ทั้งสองส่วนครับ

2. ค่าลดหย่อนกลุ่มประกันชีวิตและการลงทุน กลุ่มนี้จะเป็นกลุ่มที่ลดหย่อนภาษีแล้วได้ประโยชน์ 2 ส่วน คือ ได้ทั้งออมเงิน หรือลงทุน และใช้สิทธิประโยชน์ในการนำไปหักลดหย่อนภาษี

- เบี้ยประกันชีวิตทั่วไป หรือ เงินฝากแบบมีประกันชีวิตตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 100,000 บาท ในกรณีที่คู่สมรสไม่มีรายได้ การหักค่าเบี้ยประกันจะหักได้สูงสุด 10,000 บาท แต่ถ้าหากคู่สมรสมีรายได้จะหักสูงสุดได้ถึง 100,000 บาท โดยระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป ได้รับเงินคืนไม่เกิน 20% ของเบี้ยประกันชีวิตรายปี เป็นต้น ซึ่งควรสอบถามจากตัวแทนประกัน ว่าประกันที่ซื้อสามารถนำไปลดหย่อนภาษีได้หรือไม่

- เบี้ยประกันสุขภาพตนเอง ตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 15,000 บาท และเมื่อรวมกับประกันชีวิตทั่วไปหรือเงินฝากแบบมีประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท

- เบี้ยประกันสุขภาพพ่อแม่ ตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 15,000 บาท โดยสามารถใช้สิทธิลดหย่อนภาษีได้ในกรณีที่คุณพ่อคุณแม่มีรายได้ไม่เกิน 30,000 บาทต่อปี

- เบี้ยประกันชีวิตแบบบำนาญ สามารถใช้สิทธิลดหย่อนภาษีได้ 15% ของเงินได้ ตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 200,000 บาท

- กองทุนรวมหุ้นระยะยาว (LTF) ซึ่งปีนี้เป็นปีสุดท้าย ที่จะสามารถนำไปหัดลดหย่อนภาษีได้ตามมาตรการรัฐ เป็นกองทุนรวมที่เน้นลงทุนในตลาดหุ้นเป็นหลัก ลดหย่อนภาษีได้ 15% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริงและสูงสุดไม่เกินจำนวน 500,000 บาท โดยกองทุนรวม LTF โดยต้องถือหน่วยลงทุนไว้ไม่น้อยกว่า 7 ปีปฎิทิน สำหรับการซื้อตั้งแต่วันที่ 1 มกราคม 2559 - 31 ธันวาคม 2562 เป็นต้นไป

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นกองทุนรวมประเภทหนึ่งที่ลงทุนไว้ในสินทรัพย์หลากหลายประเภท ซึ่งมีวัตถุประสงค์ไว้ใช้ในการวางแผนเกษียณ สามารถนำมาลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริงและสูงสุดไม่เกินจำนวน 500,000 บาท โดยมีเงื่อนไขคือ ต้องซื้อติดต่อกันทุกปี (แต่ถ้าผิดเงื่อนไขสามารถผิดได้ 1 ปี) ต้องซื้อเป็นจำนวนขั้นต่ำ 3% ของเงินได้ที่ต้องเสียภาษี หรือ 5,000 บาท และต้องถือหน่วยลงทุนในกองทุนรวมไว้ไม่น้อยกว่า 5 ปี และอายุครบ 55 ปี จึงจะสามารถขายได้

- กองทุนสํารองเลี้ยงชีพ / กบข. /กองทุนสงเคราะห์ครูโรงเรียนเอกชน สามารถนำมาลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง โดยมีจำนวนสูงสุดไม่เกิน 500,000 บาท ซึ่งสามารถสะสมเพิ่มได้โดยขอเปลี่ยน % ที่กำหนดกับนายจ้าง

- เงินประกันสังคม สามารถใช้สิทธิลดหย่อนภาษีตามที่จ่ายจริง แต่สูงสุดไม่เกิน 9,000 บาท

- กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริงแต่สูงสุดไม่เกินจำนวน 13,200 บาท

อย่างไรก็ตาม กลุ่มค่าลดหย่อน ประกันชีวิตและการลงทุน จะมีเงื่อนไข คือ ยอดรวมของ RMF + กบข./กองทุนสำรองเลี้ยงชีพ/กองทุนสงเคราะห์ครูเอกชน + กองทุนการออมแห่งชาติ + ประกันชีวิตแบบบำนาญ เมื่อรวมกันทั้งหมดแล้วต้องไม่เกิน 500,000 บาท

3. ค่าลดหย่อนกลุ่มกระตุ้นเศรษฐกิจ ในกลุ่มนี้มีรายการค่าลดหย่อนภาษีใหม่ๆที่เพิ่งประกาศในปีนี้ ได้แก่

- ดอกเบี้ยกู้ยืมเพื่อซื้อที่อยู่อาศัย ตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 100,000 บาท โดยสามารถหักได้ตามที่จ่ายไปจริง และในกรณีที่เป็นการกู้ร่วมกันหลายคน ให้แบ่งดอกเบี้ยคนละเท่าๆกัน แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท ซึ่งการใช้สิทธิสำหรับกรณีนี้จะบ้านกี่หลังก็ได้ แต่สูงสุดรวมกันแล้วจำนวนเงินจะต้องไม่เกิน 100,000 บาท

- ค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิต เป็นสิทธิประโยชน์ทางภาษีที่ได้เพิ่มสำหรับกรณีคนทำธุรกิจที่มีการจ่ายค่าธรรมเนียมในการรับชำระเงินด้วยบัตรเครดิต ตั้งแต่ช่วง 1 พ.ย. 2559 - 31 ธ.ค. 2564 ซึ่งกลุ่มนี้จะเป็นเฉพาะกลุ่มที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี

- ค่าลดหย่อนกรณีซ่อมแซมบ้านและรถที่เสียหายจากน้ำท่วม บ้าน 100,000 บาท รถ 30,000 บาท

- เงินลงทุนในธุรกิจ Startup 100,000 บาท ที่จดทะเบียนจัดตั้ง 1 ตุลาคม พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2562 ซึ่งมีทุนจดทะเบียนที่ชําระแล้วไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท ตลอดช่วงเวลาที่เราลงทุนในธุรกิจนั้น และอยู่ใน 10 อุตสาหกรรมเป้าหมายของรัฐ โดยสิทธิลดหย่อนภาษีนี้จะเริ่มต้นตั้งแต่ 1 มกราคม 2561 - 31 ธันวาคม 2562

4. ลดหย่อนตามมาตรการภาษีเพื่อกระตุ้นเศรษฐกิจ

- กลุ่มลดหย่อนเพื่อการท่องเที่ยวทั่วไทย แยกออกเป็น 2 กลุ่ม คือ ค่าลดหย่อนท่องเที่ยวเมืองหลัก 15,000 บาท และค่าลดหย่อนท่องเที่ยวเมืองรอง 20,000 บาท โดยค่าลดหย่อนรวมกันแล้วต้องไม่เกิน 20,000 บาท ซึ่งค่าลดหย่อนกลุ่มนี้ให้ใช้สิทธิได้ตั้งแต่วันที่ 30 เมษายน 2562 - 30 มิถุนายน 2562 เฉพาะค่าทัวร์ ค่าที่พักโรงแรม (ที่ได้รับอนุมัติตามกฎหมายพรบ.การโรงแรม) และโฮมสเตย์ที่ขึ้นทะเบียนกับกรมการท่องเที่ยว รวมถึงสถานที่พักต่างที่ไม่ใช่โรงแรม

- กลุ่มค่าลดหย่อนเพื่อการใช้จ่ายได้แก่ ค่าลดหย่อนซื้อสินค้า OTOP ค่าลดหย่อนซื้อสินค้าเพื่อการศึกษาและกีฬา ค่าลดหย่อนซื้อหนังสือหรืออีบุ๊ค โดยทั้งสองกลุ่มนี้ได้สิทธิลดหย่อนภาษีเท่ากัน คือ กลุ่มละ 15,000 บาท ทั้งนี้ ค่าลดหย่อนภาษีตัวนี้รวมกับรายการค่าลดหย่อนช็อปช่วยชาติ (ส่วนที่เป็นค่าซื้อหนังสือ) เมื่อตอนต้นปีแล้วจะต้องไม่เกิน 15,000 บาท สามารถใช้สิทธิได้ตั้งแต่ 1 มกราคม - 31 ธันวาคม 2562 ครับ

- กลุ่มค่าลดหย่อนภาษีสำหรับการซื้ออสังหาริมทรัพย์ นั่นคือ ค่าลดหย่อนซื้อบ้านหรือคอนโดหลังแรก โดยได้รับสิทธิลดหย่อนภาษีสูงสุด 200,000 บาท สำหรับบ้าน (พร้อมที่ดิน) หรือคอนโดหลังแรก ที่ต้องมีมูลค่าไม่เกิน 5 ล้านบาท และเราต้องซื้อและโอนกรรมสิทธิ์ในช่วง 30 เมษายน - 31 ธันวาคม 2562 สามารถใช้สิทธิลดหย่อนภาษีเป็นค่าลดหย่อนในปี 2562 ปีเดียว 200,000 บาทเต็มจำนวน

5. ค่าลดหย่อนสำหรับการบริจาค

- เงินบริจาคเพื่อการศึกษา การกีฬา พัฒนาสังคม และโรงพยาบาลรัฐ จะได้สิทธิ์หักลดหย่อน 2 เท่าของเงินบริจาคแต่จะไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- เงินบริจาคทั่วไป ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- เงินบริจาคแก่พรรคการเมือง ลดหย่อนได้ตามจำนวนที่บริจาคแต่ไม่เกิน 10,000 บาท

และ 6. ค่าลดหย่อนกลุ่มเรื่องติดค้างจากปีก่อน

หรือพูดง่ายๆ ก็คือ ค่าลดหย่อนจากมาตรการกระตุ้นอสังหาริมทรัพย์สูงสุด 120,000 บาท หรือ โครงการบ้านหลังแรกภายในวันที่ 31 ธันวาคม 2559 นั่นเอง โดยต้องเป็นบ้านหลังแรกที่ มูลค่าไม่เกิน 3 ล้านบาท และต้องซื้อภายในวันที่ 31 ธันวาคม 2559 ใช้สิทธิตั้งแต่ปีภาษี 2558 - 2559 เป็นต้นไป ต่อเนื่องเป็นเวลา 5 ปี ห้ามโอนหรือขายต่อภายในเวลา 5 ปี และต้องมีชื่อเป็นเจ้าของกรรมสิทธิในบ้านหลังนั้นด้วย

เมื่อรู้แล้วว่า อะไรสามารถนำไปใช้ลดหย่อนภาษีได้บ้าง ก็เตรียมพร้อมวางแผนกันให้ดี ทั้งในปีนี้และปีต่อๆไป เพราะถึงอย่างไรก็ช่วยแบ่งเบาค่าใช้จ่ายในช่วงปลายปีได้ไม่มากก็น้อย

- Exclusive Content : มาตรการกระตุ้นเศรษฐกิจระยะที่ 2 อะไรดี อะไรโดน

- Exclusive Content : Brexit ระเบิดเศรษฐกิจลูกเดิม ที่ไทยต้องตั้งรับ

- Exclusive Content : แผนกระตุ้นภาคอสังหาริมทรัพย์ ปลดล็อกคนอยากมีบ้าน

เกาะติดข่าวที่นี่

website: www.TNNThailand.com

facebook : TNNThailand

twitter : @TNNThailand

Line : @TNNThailand

Youtube Official : TNNThailand