สรุปข่าว

เมื่อช่วงวันคริสต์มาสที่ผ่านมา( 25 ธ.ค.64) กรมสรรพากร ได้ออกมาประกาศชัดเจนแล้วว่า จะเริ่มจัดเก็บภาษี "สินทรัพย์ดิจิทัล" (digital asset) อย่าง คริปโทเคอร์เรนซี ตามพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 โดยให้นักลงทุนที่มีสินทรัพย์ดิจิทัลหากมีกำไรหรือมีผลตอบแทนจากส่วนนี้จะต้องเสียภาษีหัก ณ ที่จ่าย 15% ของกำไร และบุคคลที่มีเงินได้จากการซื้อขายคริปโทเคอร์เรนซีจะต้องยื่นแบบแสดงการเสียภาษีเงินได้บุคคลธรรมดาประจำปีอีกด้วย

โดยจะเริ่มให้มีการยื่นแบบภาษีเงินได้ในเดือนมีนาคม 2565 ซึ่งกรมสรรพากรจะมีช่องให้เลือกสำหรับผู้ที่มีกำไรจากการซื้อขายคริปโทเพื่อให้ผู้เสียภาษีกรอกรายละเอียดรายได้จากคริปโทฯ และย้ำว่าหากใครมีรายได้แล้วหลบเลี่ยงไม่ยอมยื่นทางกรมมีระบบ data analytics เพื่อตรวจสอบข้อมูล รวมทั้งยังมีอำนาจในการออกหมายเรียกพยานได้ เช่น หากสรรพากรมีข้อมูลที่เชื่อว่าบุคคลดังกล่าวมีกำไรจากการซื้อขายคริปโทฯก็มีอำนาจเรียกเข้ามาให้ข้อมูลได้ ซึ่งเหตุผลที่ต้องจัดเก็บเนื่องจากต้องสร้างความเป็นธรรม และลดความเหลื่อมล้ำ

ภาพประกอบ : AFP

ภาพประกอบ : AFP

ใช้ประมวลกฎหมายรัษฎากรมาตรา 40(4)(ฌ) ในการหักภาษี

ตามประมวลกฎหมายรัษฎากร จะถือเป็น เงินได้ตามมาตรา 40(4) เงินได้จากผลประโยชน์หรือกำไร ที่ได้รับจากการโอนคริปโทเคอร์เรนซี หรือโทเคนดิจิทัล ซึ่งนักลงทุนมีหน้าที่ต้องเสียภาษีหัก ณ ที่จ่ายในอัตรา 15% และแม้ว่าจะถูกหัก ณ ที่จ่ายไปแล้ว 15% แต่ยังคงต้องนำเงินได้ดังกล่าวมาคำนวณรวมกับเงินได้อื่นๆ เพื่อยื่นแบบเสียภาษีบุคคลธรรมดาประจำปี ตามปีที่ได้กำไรด้วย

ส่วนนิติบุคคลจะถือเป็น กิจการต้องนำกำไรไปรวมคำนวณภาษีประจำปีด้วย เพื่อป้องกันไม่ให้ถูกเรียกตรวจสอบย้อนหลัง

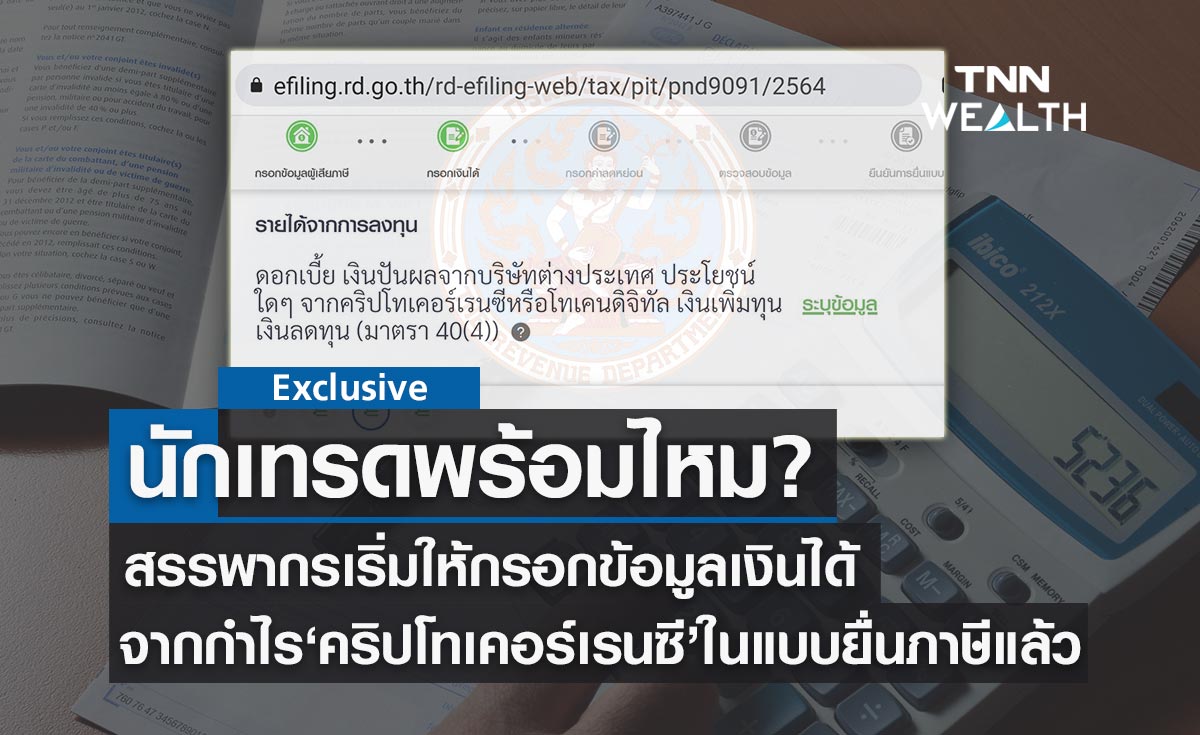

ล่าสุด มีรายงานข่าวแจ้งมาว่า กรมสรรพากร ให้กรอกเงินได้จาก คริปโทเคอร์เรนซี ในแบบ ยื่นภาษี แล้ว โดยแบบยื่นภาษีที่จะใช้กันในปีนี้ ในช่องที่ให้ใส่เงินได้จากการลงทุนจะมีคำว่า "ประโยชน์ใดๆ จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล" ซึ่งหมายความว่าผู้มีเงินได้ทุกคนที่ได้ประโยชน์จากการลงทุน ซื้อ-ขาย คริปโทเคอร์เรนซี หรือโทเคนดิจิทัลในปีที่แล้ว (ปี 2564) จำเป็นต้องใส่จำนวนเงินได้ของตนเองในแบบที่ยื่นต่อกรมสรรพากร เพื่อใช้ในการคำนวณภาษีที่ต้องจ่ายนั่นเอง

ภาพประกอบ : เว็บไซต์ กรมสรรพากร

วิธีคำนวณภาษีคริปโทเคอร์เรนซี ในเบื้องต้น

หลายคนอาจจะยังงงว่าสรรพากรจะคำนวณภาษีอย่างไรได้ หากจะคิดจากกำไรของการลงทุนคริปโทฯ เนื่องจากกำไรที่ได้รับจากการลงทุนหลังจากถูกหักภาษี ณ ที่จ่ายแล้ว 15% ถือเป็นการชำระภาษีล่วงหน้าเท่านั้น ขณะเดียวกันเมื่อถึงวาระยื่นภาษีเงินได้ ก็จะต้องนำมาคำนวณรวมกับเงินได้อื่นๆ เพื่อยื่นภาษีประจำปีอีก

อย่างไรก็ตามมีการคิดรูปแบบการคำนวณภาษีคริปโทเคอร์เรนซี ในเบื้องต้น หรือแบบคร่าวๆกันไว้ ว่า เช่นนักลงทุนขาย Bitcoin ได้กำไร 150,000 บาท หักภาษี ณ ที่จ่าย 15% = 22,500 บาท จะเหลือกำไรที่ได้รับ 127,000 บาท จากนั้นเมื่อต้องยื่นภาษีปลายปี หากมีเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว อยู่ที่ 600,000 ให้นำกำไรจากการขาย Bitcoin มารวมกับเงินได้สุทธิ จะได้เท่ากับ 600,000+150,000 = 750,000 บาท แล้วนำมาเทียบตารางอัตราภาษีก้าวหน้า ภาษีที่ต้องเสียคือ 72,500 (ภาษีเงินได้บุคคลธรรมดา) – 22,500 (ภาษีหัก ณ ที่จ่าย) = 50,000 บาท

การคำนวณหักภาษี ณ ที่จ่าย 15% ยังเป็นไปได้ยาก?

ยังเป็นประเด็นถกเถียงกันของบรรดานักลงทุนอยู่ว่า ในทางปฏิบัติ การคำนวณหักภาษี ณ ที่จ่าย 15% ยังเป็นไปได้ยากเพราะไม่สามารถรู้ได้เลยว่าต้นทุนตอนซื้อที่แท้จริงเท่าไหร่ โดยเฉพาะนักลงทุนประเภทที่ได้รับคริปโทฯ มาจากการขุดเอง จะคำนวณกำไรเพื่อมาคิดภาษีได้ยาก รวมถึงนักลงทุนจะไม่สามารถหักค่าใช้จ่ายจากต้นทุนการซื้อเครื่องคอมพิวเตอร์ หรืออุปกรณ์อื่นๆที่จำเป็นในการขุด รวมถึงค่าไฟฟ้าได้เลย ซึ่งเป็นข้อจำกัดที่เว็บเทรดยังไม่สามารถหักภาษี ณ ที่จ่ายในส่วนของกำไรที่ได้จากการขายคริปโตฯได้ ยกเว้นกรณีที่มีรายได้จากการแนะนำเพื่อนเกิน 1,000 บาท/เดือน สามารถหักภาษี ณ ที่จ่ายได้ และมีเอกสารการหักภาษี ณ ที่จ่ายให้กับนักลงทุน

ปัจจุบันยังไม่ได้มีการระบุรายละเอียดของการคำนวณประโยชน์จากคริปโทเคอร์เรนซี ว่าจะคำนวณอย่างไร และในกรณีหากคนใส่ข้อมูลไม่ครบ จะตรวจสอบได้อย่างไร ก็ยังเป็นประเด็นที่บรรดานักลงทุนตั้งคำถามกลับไปยังหน่วยงานจัดเก็บภาษีกันอยู่ แต่ก็เชื่อว่าจะมีความชัดเจนและมีคำตอบที่ชัดเจนในไม่ช้านี้

อ้างอิง : กรมสรรพากร , https://www.rd.go.th/publish/seminar/newlaw_140861.pdf

ภาพประกอบ : AFP, เว็บไซต์ กรมสรรพากร

- "สรรพากร"ขู่"อินฟลูเอนฯ"เลี่ยงภาษีปรับ 2 เท่า

- ราคาบิตคอยน์วันนี้ (30 พ.ค. 68) ปรับลง 2.24%

- ก.ล.ต. สั่งปิดเว็บเทรด "คริปโทฯ" ไม่มีใบอนุญาต 5 แห่ง แจ้งดำเนินคดี มีผล 28 มิ.ย.68

- สหรัฐฯ ชูบิตคอยน์เป็นสินทรัพย์ยุทธศาสตร์

- สหรัฐฯ ชู "บิตคอยน์" สินทรัพย์ยุทธศาสตร์ สวนทางจีนสั่งแบน

- ราคาบิตคอยน์วันนี้ (29 พ.ค. 68) ปรับลง 0.47%...

- สภาไฟเขียวพ.ร.ก.ไซเบอร์ฉบับใหม่ ให้แบงก์ - เครือข่าย รับผิดชอบผู้เสียหาย

ที่มาข้อมูล : -

TNNThailand