สินทรัพย์ดิจิทัลกับการประเมิน Valuation (กรณีศึกษา MakerDAO) ตอนจบ โดย Zipmex

ตอนจบ โดย Zipmex")

สินทรัพย์ดิจิทัลกับการประเมิน Valuation (กรณีศึกษา MakerDAO) ตอนจบ วิเคราะห์โดย เอกราช ศรีศุภวิชากิจ Head of Risk Management & Research Specialist Zipmex Trader

จากเนื้อหาตอนที่แล้วเกี่ยวกับเรื่องของลักษณะธุรกิจ ลักษณะรายได้ ของ MakerDAO ในตอนนี้เราจะมายกตัวอย่างต่อยอดในการประเมิน Valuation ของเหรียญนี้กันครับ

การประเมิน Valuation

เนื่องจากโปรโตคอล Maker สร้างกระแสเงินสดที่เป็นบวก และสะสมให้กับผู้ถือ MKR จึงพอจะเป็นไปได้หากจะใช้การประเมินมูลค่าในสินทรัพย์ที่หลายท่านคุ้นเคยกันดี ในแบบ Discounted Cash Flow Analysis (DCF) และ Comparable Analysis

Discounted Cash Flow Analysis

การวิเคราะห์ DCF ครั้งนี้มีการคาดกการณ์กระแสเงินสดและการเติบโตเอาไว้ 10 ปี โดยแบ่งเป็น 3 กรณี คือ Bull (ดี) Base (กลาง ๆ ) Bear (แย่) เพื่อหากรอบความเป็นไปได้ของ Valuation

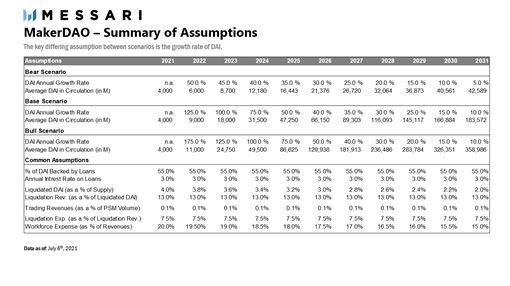

การวิเคราะห์ DCF สร้างขึ้นบนสมมติฐานต่อไปนี้

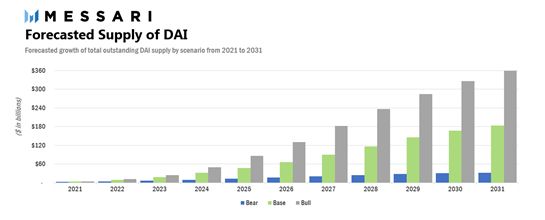

อัตราการเติบโตของอุปทาน DAI

การเติบโต DAI มีผลอย่างมากต่อการประเมินมูลค่า เนื่องจากมันเป็นตัวขับเคลื่อนรายได้ในส่วนของดอกเบี้ยโดยตรง ( >80% ของรายได้ที่คาดการณ์) และส่งผลทางอ้อมต่อรายได้จากการชำระบัญชี ในช่วงสิบสองเดือนที่ผ่านมา Supply DAI เติบโตขึ้นกว่า 4,500%

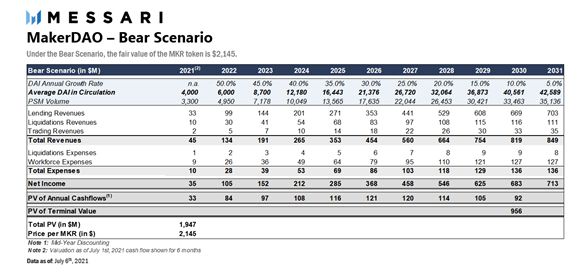

Bear Case: การเติบโตในอัตราที่ลดลงจาก 50% เป็น 5% กลายเป็น 42,000 ล้านดอลลาร์สหรัฐตอนสิ้นปี 2031 สถานการณ์แบบนี้อาจจะมาจากการชะลอตัวลงของระบบนิเวศรวมทั้งการยอมรับสินทรัพย์ดิจิทัลหรือ Maker อาจจะสูญเสียส่วนแบ่งการตลาดให้กับคู่แข่งรายอื่นที่เข้ามาใหม่

Base Case: การเติบโตในอัตราที่ลดลงจาก 125% เป็น 10% ซึ่งจะส่งผลให้มี Supply DAI รวม 183,000 ล้านดอลลาร์สหรัฐในปี 2031 แบบจำลองนี้แสดงถึงการเติบโตอย่างต่อเนื่องแบบสม่ำเสมอของโลก DeFi ควบคู่ไปกับ Maker ที่ยังคงครองส่วนแบ่งการตลาดเหนือคู่แข่งอย่างต่อเนื่อง

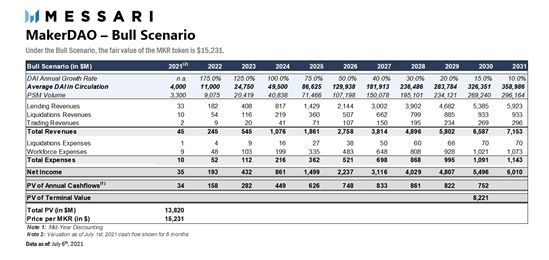

Bull Case: การเติบโตในอัตราที่ลดลงจาก 175% เป็น 10% ทำให้ Supply DAI ทั้งหมดในปี 2031 อยู่ที่ 359,000 ล้านดอลลาร์สหรัฐ ซึ่งมีความใกล้เคียงกับสินทรัพย์ของธนาคารขนาดใหญ่ในสหรัฐฯ ซึ่งความเป็นไปได้ของสถานการณ์เช่นนี้คือจะต้องมีการเติบโตและการยอมรับสินทรัพย์มากขึ้น การเข้ามาของสถาบันขนาดใหญ่ รวมไปถึงการยอมรับและ Demand จากธนาคารกลาง เป็นต้น

ในส่วนของสมมติฐานจากบทวิเคราะห์นี้ มีรายละเอียดคร่าว ๆ ดังนี้ครับ

- รายได้ดอกเบี้ย วางเอาไว้แบบคงที่ APR 3% ในทุกสถานการณ์ ซึ่งต่ำกว่าค่าเฉลี่ยของโปรโตคอลที่ประมาณ 4%

- รายได้จาก Liquidation ตั้งไว้ที่ 4% และคาดว่าจะลดลงเป็น 2% ซึ่งต่ำกว่าค่าเฉลี่ย 12 เดือนย้อนหลังที่ประมาณ 6.7%

- รายได้จาก Trading ค่าธรรมเนียมที่ได้รับ สมมติฐานไว้ที่ 0.1% ของปริมาณที่คาดการณ์ สมมติฐานนี้ส่งผลให้ รายได้นี้คิดเป็น 5% ของรายรับจากการ Lending ซึ่งในอดีตตัวเลขนี้อยู่ที่ประมาณ 7%

สรุปสมมติฐาน

ด้านล่างนี้คือตารางสรุปสมมติฐานหลักที่ใช้ในการวิเคราะห์ DCF

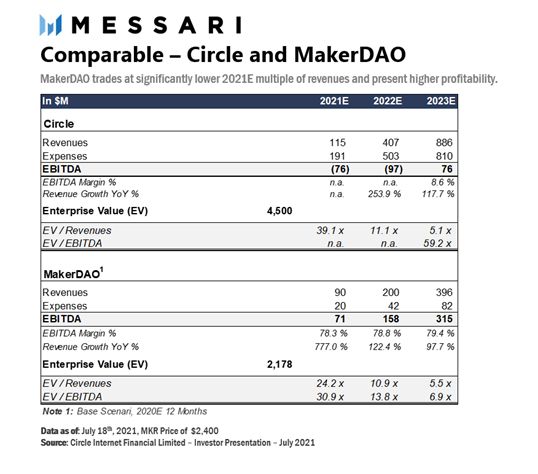

Circle VS Maker

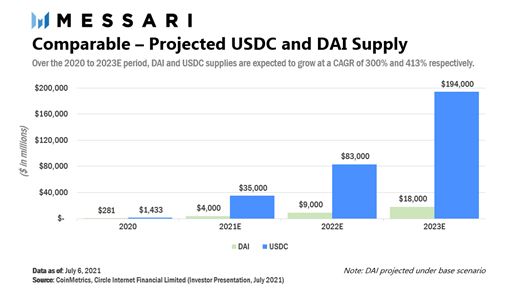

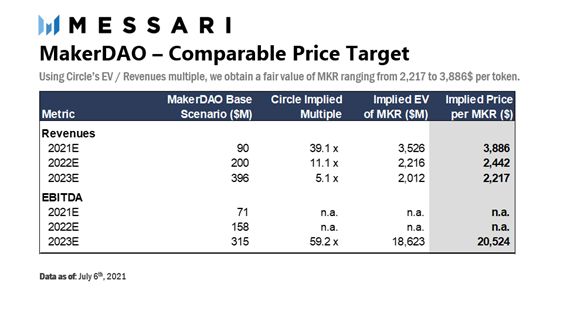

Circle บริษัทที่ออกเหรียญ Stablecoin ของ USDC เหรียญยอดนิยมที่หลายท่านรู้จัก (มากกว่า DAI) ด้วยเหตุนี้จึงทำการวิเคราะห์เปรียบเทียบในช่วงปี 2021 ถึง 2023 ที่คาดการณ์ไว้สำหรับ Circle และ Maker (โดยใช้ Base Scenario)

จากตารางด้านบน จะเห็นว่าแม้ว่า Circle จะคาดการณ์รายได้ที่สูงขึ้น แต่ก็ทำกำไรได้น้อยกว่า MakerDAO เป็นอย่างมาก เนื่องจาก Maker มีลักษณะแบบ Decentralized จึงมีต้นทุนและค่าใช้จ่ายที่น้อยกว่าเมื่อเทียบกับ Circle ยิ่งไปกว่านั้น ในขณะที่ Circle ใช้ “เงินสด” เพื่อสำรอง Stablecoin แต่ Maker นั้นต่างออกไป

ในแง่ของการประเมินมูลค่า Maker เทียบกับ Circle ทั้งในมุมของ EV/Revenues และ EV/EBITDA แสดงให้เห็นว่า Maker อาจจะถูกประเมินต่ำเกินไปเมื่อเปรียบเทียบกับคู่แข่ง

MKR Token Valuation

Discounted Cash Flow Result

ด้านล่างนี้คือผลลัพธ์จากการวิเคราะห์ DCF จากทั้ง 3 สถานการณ์

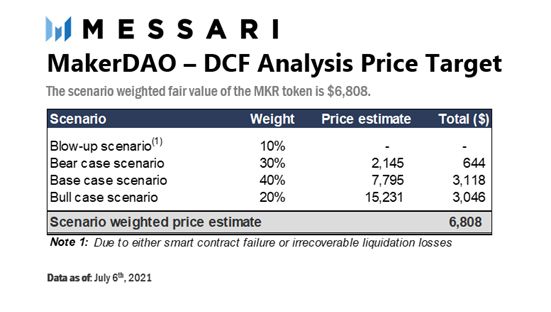

โมเดลนี้พิจารณาจากผลลัพธ์แบบถ่วงน้ำหนักความน่าจะเป็นของสถานการณ์ต่าง ๆ โดยกำหนดน้ำหนัก 30%, 40% และ 20% ในสถานการณ์ Bear Base Bull ตามลำดับ ส่วนที่เหลืออีก 10% เหลือให้กับสถานการณ์เลวร้ายที่สุดประมาณว่าทุกอย่างพังทลาย Smart Contract ผิดพลาด เป็นต้น ซึ่งตามแบบจำลอง DCF นี้ Fair Value ของ MKR จะอยู่ที่ $6,808 ต่อโทเค็น

Comparable Results

การใช้ EV ของ Circle กับการเพิ่มของรายได้ในจากสมมติฐานนี้ MKR จะมีกรอบราคาตั้งแต่ $2,217 ถึง $3,886 ต่อโทเค็น เมื่อประเมินมูลค่าโดยใช้ตัวคูณ 2023E/EBITDA ราคาจะอยู่ที่ 20,524 ดอลลาร์ต่อโทเค็น

กล่าวโดยสรุปก็คือ การประเมิน Valuation ของสินทรัพย์ดิจิทัลนั้น พอที่จะทำได้เช่นกัน แต่เนื่องจากเหรียญแต่ละชนิดมีความแตกต่างกันมาก บางเหรียญ บางระบบสร้างรายได้แบบไร้ตัวกลางได้ บางเหรียญสร้างรายได้แบบมีตัวกลาง และบางเหรียญถูกสร้างขึ้นมาด้วยวัตถุประสงค์ที่ต่างออกไปอย่างเช่น Bitcoin เพราะฉะนั้นเมื่อคุณสมบัติต่างกัน การเลือกเครื่องมือ รวมไปถึงวิธีในการวิเคราะห์ที่ควรที่จะแตกต่างออกไปด้วยเช่นกัน

ที่อ้างอิง 1. https://messari.io/article/makerdao-valuation

ที่อ้างอิง 2. https://zipmex.com/th/coin-info/mkr-th/